Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рынок акций приватизированных предприятий начал формироваться в процессе массовой приватизации. Основная особенность первого этапа (1993—1995 гг.) развития вторичного рынка акций — укрупнение собственников, процесс интенсивной скупки пакетов акций институциональными инвесторами у индивидуальных. В 1996 — начале 1997 годов происходило становление спекулятивного вторичного рынка, образовался круг наиболее привлекательных для инвесторов отраслей и эмитентов.

В мировой практике (на развитых рынках) соотношение между первичным и вторичным рынками колеблется в пределах 5—15% объема вторичного рынка. Характерной чертой российского рынка акций до 1995 г. являлось безусловное преобладание первичного рынка. Такое соотношение определялось прежде всего продолжающимися приватизационными продажами, в том числе остающихся у государства пакетов акций (первичные продажи в ходе приватизации). Тем не менее, доля вторичного рынка акций в общем объеме торговли постоянно возрастает.

Формирование вторичного рынка акций приватизированных предприятий началось практически одновременно с появлением первых приватизируемых АО. Внебиржевые сделки в разных объемах совершаются постоянно с акциями практически каждого эмитента. Мотив контроля по-прежнему остается доминирующим для подавляющего большинства сделок. Важнейшим мотивом для иностранных инвесторов остается относительная дешевизна большинства активов российских предприятий. Наконец, существенной составляющей роста объемов торговли остается чисто спекулятивный фактор, значение которого также велико.

Важным показателем является соотношение между биржевым и внебиржевым рынками ценных бумаг. Как известно, в мировой практике биржевой рынок — это прежде всего рынок акций и производных ценных бумаг. Что касается внебиржевого оборота, то он охватывает обычно первичные размещения, вторичные облигационные рынки, обращение прочих долговых инструментов и акции компаний, которые не соответствуют требованиям биржевого листинга.

Одним из основных показателей, характеризующих масштабы рынка ценных бумаг и экономики в целом, является капитализация. Капитализация традиционно определяется как произведение курса ценной бумаги на количество ценных бумаг в обращении.

Капитализация некоторых компаний по состоянию на 28.01.02 приведена в Таблице 2:

Название | Капитализация (млн. USD) |

РАО «ЕЭС России | 6567 |

ГМК «Норильский никель» | 3858 |

РАО «ГАЗПРОМ | 13889 |

ОАО «ЛУКойл» | 12078 |

1241 | |

765 | |

4018 | |

11522 | |

1096 | |

13556 |

Таблица 2. Капитализация некоторых российских компаний на 28.01.02 г.

|

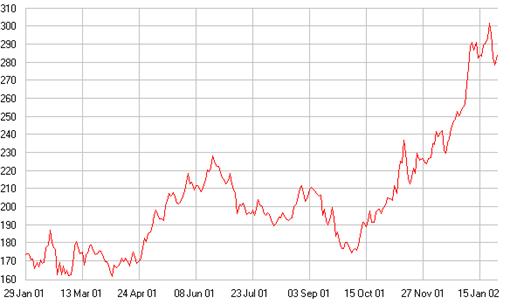

Суммарно по итогам 2001 года общая капитализация российского рынка акций выросла почти в два раза (см Рисунок 2)

Рисунок 2. Индекс РТС за 2001 год.

Российский рынок акций все еще остается недооцененным. Отношение капитализации к валовой выучке остается довольно низким по сравнению с иностранными компаниями той же отрасли. Это говорит о высоком потенциале роста цен акций российских предприятий, который сдерживается невысоким спросом со стороны инвесторов. Динамика цен акций некоторых компаний представлена на Рисунках 3-5.

Рисунок 3. Цена акций за 2001 год.

|

|

Рисунок 4. Динамика цен акций за 2001 год.

|

Рисунок 5. Динамика цен акций за 2001 год.

Технология игры на фондовом рынке

Для того чтобы начать работать на фондовом рынке, необходимо определиться со стратегией игры. Это могут быть как внутридневные спекуляции без переноса позиций на следующий день, так и спекуляции, рассчитанные на месяцы. Технология начала работы проста – нужно открыть счет у брокера и внести на него средства. После этого уже можно совершать сделки.

Сделки можно совершать по телефону или «с голоса», находясь в офисе брокера. Можно также самому подавать заявку на совершение сделки на биржу с помощью специального программного обеспечения удаленного доступа, предоставляемого брокером. Программа может быть установлена как на компьютере клиента, так и на арендуемом у брокера персональным рабочем месте.

В любом случае для принятия решений необходимо иметь перед глазами текущие биржевые котировки выбранных активов. Также брокер может предложить специальные программы доставки котировок с мировых финансовых рынков, новостных лент российских и иностранных новостных агентств.

|

Влияние зарубежных политических новостей на котировки российских акций достаточно велико. На Рисунке 6 приведено изменение цен 11 сентября 2001 года на акции РАО «ЕЭС России».

Рисунок 6. Влияние событий 11 сентября в Нью-Йорке на курс акций РАО «ЕЭС России».

Традиционно динамика российского фондового рынка коррелирует с движением зарубежных фондовых индексов, в первую очередь NASDAQ и Dow Jones.

Кроме того, при принятии решения о покупке или продаже акций какого-то определенного эмитента полезно бывает провести фундаментальный и технический анализ. Фундаментальный анализ необходим при оценке финансового состояния компании на основе данных бухгалтерской отчетности и прогнозов аналитиков, что может сильно помочь при принятии решения. Основные положения фундаментального анализа были изложены в разделе «Доходность и прирост капитала» главы «Рынок акций».

Технический анализ основывается на нескольких постулатах, основными из которых являются утверждения, что ценовые фигуры повторяются и масштабируемы, и что текущее поведение цены зависит от динамики за весь предшествующий период. Примеры технического анализа графиков приведены на Рисунках 7 и 8.

|

Рисунок 7. Уровень поддержки.

Рисунок 8. Уровень сопротивления и поддержки, «канал».

На основе технического анализа с применением специального программного обеспечения могут быть построены различные механические системы торговли. На основе специально подобранных индикаторов технического анализа и их комбинаций система будет выдавать сигналы на покупку или продажу, что во многом облегчает работу инвестора, помогая ему сосредоточиться на иных индикаторах рынка (ценах на нефть, золото, новостях и пр.).

Крупные биржевые тенденции к повышению и понижению возникают в результате глобальных изменений спроса и предложения. Специалисты по фундаментальному анализу следят за сводками урожаев, изучают политику Федерального резервного банка, наблюдают за показателями использования промышленных мощностей и т. д. Но и учитывая эти факторы, биржевик может оказаться в проигрыше, т. к. более кратковременные тенденции часто идут вразрез с фундаментальной информацией.

По мнению технических аналитиков, цены отражают все, что известно о бирже - абсолютно все факторы. Каждая цена представляет собой соглашение о ценности рынка, достигнутое всем биржевым контингентом - крупными коммерсантами и мелкими спекулянтами, аналитиками фундаментальной информации и техническими аналитиками и даже просто азартными игроками.

Технический анализ - это анализ психологии толпы. Отчасти это наука: эксперты применяют разнообразные научные методы, включая математические модели, теорию игр, теорию вероятности и т. д. Для анализа сложных индикаторов многие прибегают к компьютерам.

Но технический анализ - это и искусство. Штрихи графиков сливаются в рисунки и узоры. А цены и индикаторы, перемещаясь, создают ощущение движения и ритма, приковывают внимание, вызывают эстетические чувства - и вес это вместе помогает осязать происходящее на рынке и нащупывать направление игры.

Поведение отдельного человека сложно, разнообразно и трудно предсказуемо. Поведение группы примитивно. Технические эксперты следят по графикам за поведением биржевой толпы. Они вступают в сделки, лишь обнаружив знакомую модель - предшественницу предыдущих шагов рынка.

Кроме знания положений фундаментального и технического анализа инвестору также необходимо знать об основных правилах подачи заявок на совершение сделок. Кроме процедурных правил, устанавливаемых каждым брокером индивидуально, существуют еще и общепринятые нормы.

Прежде всего это касается типа заявок. Заявки бываю рыночные и лимитированные. Рыночная заявка означает приказ совершить сделку по лучшей цене предложения противоположной направленности, сложившейся в данный момент на рынке. Такая заявка будет со стопроцентной вероятностью удовлетворена, но при достаточно большом объеме она практически всегда приводит к совершению сделки по цене хуже цены последней сделки на несколько пунктов.

Лимитированная заявка – заявка совершить сделку по строго определенной цене. Такая заявка будет исполнена при достижении рынком указанной в ней цены. Такие заявки могут быть исполнены частично. Инвестор может запретить частичное исполнение, тогда такая заявка будет удовлетворена только при наличии встречного предложения по указанной цене и соответствующего объема.

Кроме того, бывают еще стоп-заявки. Это заявки с отсроченным вводом в систему. Такая заявка подается брокером на биржу, только если цена достигнет указанного в ней уровня. Стоп-заявки также бывают рыночные и лимитированные. Такие заявки бывают полезны при ограничении возможных убытков, а также при фиксации прибыли на определенном уровне.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |