Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В I квартале 2010 г. наблюдается постепенное усиление тенденций, наметившихся на рынке офисной недвижимости во второй половине 2009 г. Эти процессы справедливо будет назвать медленным восстановлением.

Общее предложение и новое строительство

В I квартале 2010 г. ввод офисных площадей класса А составил 151 211 кв. м, класса В – 90 152 кв. м. Соотношение нового строительства и реконструкции составило 91% и 9% соответственно. Таким образом, общий объем зданий классов А и В на конец I квартала 2010 г. составил 11,91 млн кв. м (см. График 1).

Таблица 1. Наиболее значимые проекты, введенные в эксплуатацию в 1 квартале 2010 г. | |||||

Здание | Класс здания | Девелопер | Общая площадь, кв. м | Арендуемая офисная площадь, кв. м | Дата ввода |

Домников БЦ | А | InterRos Development | 132 000 | 64 100 | Февраль 2010 |

Западные Ворота | А | Centurion Hypermarkets | 60 500 | 56 000 | Февраль 2010 |

SK Royal | B | ГК Ташир | 40 000 | 18 000 | Март 2010 |

Арбатская площадь, 1/2 | А | Жилреконструкция | 31 447 | 15 168 | Март 2010 |

Риверсайд Тауэрс, 5 очередь | А | Москва – Красные Холмы | 20 800 | 5 500 | Февраль 2010 |

Новахово БЦ | B | Аэробус | 18 000 | 15 000 | Февраль 2010 |

Знаменка комплекс, 2 очередь | А | Инстрой / MCD Group | 6 500 | 3 700 | Март 2010 |

Источник: Colliers International

График 1. Общее предложение и новое строительство, классы А и В

| |

|

Спрос

В I квартале 2010 г. поглощение на рынке аренды офисных площадей составило 216 000 кв. м. По сравнению с

I кварталом 2009 г. поглощение на рынке аренды увеличилось на 122%, составив при этом 29% от общего поглощения офисных площадей в 2009 г.

Стоит отметить, что основные сделки в I квартале 2010 г. происходили в офисных зданиях класса В. Поглощение, пришедшееся на офисные здания класса А, составило всего 11%.

Таблица 2. Наиболее значимые сделки аренды в I квартале 2010 г. | |||

Арендатор | Здание | Класс здания | Офисная площадь, кв. м |

IT | «Омега Плаза», Ленинская Слобода, д. 19 | В | 6 512 |

Фармацевтическая компания | Nordstar Tower, Беговая ул., д. 3, стр. 1 | А | 5 251 |

Avon | Fusion Park, М. Трубецкая ул., д. 1 | В | 4 861 |

«Гринатом» | «Новоспасский Двор», Дербеневская наб, 7 | В | 4 000 |

«Телеком-Экспресс» | «Отрадное» офисный комплекс, Отрадная ул., 2Б | В | 2 360 |

ПРОДО | «Даниловская Мануфактура», Варшавское ш., 9 | В | 2 054 |

Computershare (NRC) | Kutuzoff Tower, Ивана Франко ул., 10а | В | 2 000 |

«Мегафон» | «Саммит», Тверская ул., 22 | А | 1 545 |

«Энергострим» | «Алексеевский Дом», Остоженка ул., 28 | В | 1 539 |

«Согаз» | «Волна» / «Группа Евразия» | А | 15 825 |

«Финам» | «Мегаполис» | В | 7 437 |

«Лукойл» | «Уланский Центр» / London & Regional | В | 7 209 |

Источник: Colliers International

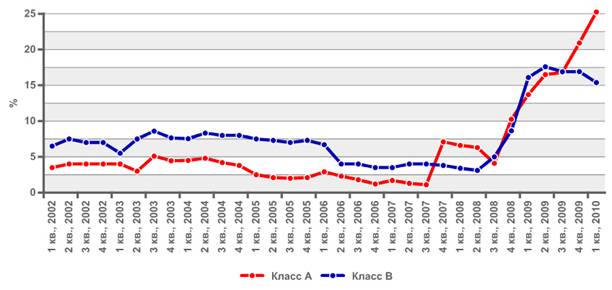

Вакантные площади

В I квартале 2010 г. показатель уровня вакантных площадей в зданиях класса А продолжил увеличиваться и составил 25,25% без учета субаренды. Уровень вакантных площадей в офисах класса В напротив постепенно снижается.

В I квартале 2010 г. этот показатель был зафиксирован на уровне 15,39% (cм. График 2).

График 2. Средний уровень вакантных площадей

| |

|

Ставки аренды, цены продажи

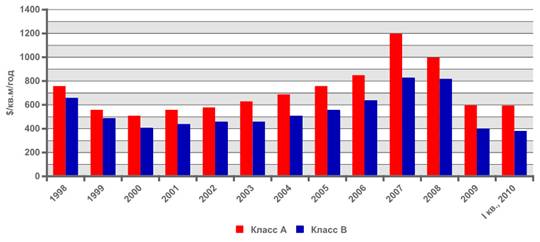

По результатам I квартала 2010 г. наблюдается незначительное снижение средневзвешенных запрашиваемых ставок аренды. В классе B после небольшого роста, который мы наблюдали в IV квартале 2009 г., средневзвешенные ставки продемонстрировали коррекцию до уровня в $372 /кв. м/год.

График 3. Динамика средневзвешенных запрашиваемых арендных ставок* по годам

(без учета НДС и эксплуатационных расходов)

Источник: Colliers International

* Ставки указаны по состоянию на конец соответствующего периода, указанного в Графике

Таблица 4. Диапазон запрашиваемых арендных ставок и цен продажи | |

Класс здания | Ставка аренды, $/кв. м/год (без учета НДС и эксплуатационных расходов) |

A | 400-800 |

В+ | 300-650 |

В– | 150-500 |

Источник: Colliers International

Тенденции

§ Наблюдается тенденция к постепенному увеличению спроса на рынке офисной недвижимости.

§ Возобновилось строительство объектов находившихся в средней и высокой степени готовности. Их вывод

на рынок оказывает существенное влияние на уровень вакантных площадей и на средневзвешенную ставку аренды

§ Основной объем спроса сосредоточился на объектах, расположенных в пределах Третьего транспортного кольца и принадлежащих застройщикам с сильной репутацией, с оформленными правами собственности.

_____________________________________________________________________________________

© Colliers International, 2010

Данный отчет размещен на сайтах компании www. colliers. ru / www. и является общим исследованием рынка недвижимости; он основан на собственных или предоставленных нам материалах, которые мы считаем достоверными. При составлении данного отчета основными нашими принципами были точность и полнота информации, однако мы не предоставляем никаких гарантий отсутствия фактических ошибок. Мы будем признательны, если Вы сообщите нам о таких ошибках для оперативного редактирования информации. Colliers International не несет никакой ответственности за ущерб или убытки, возникшие по причине неточностей или некорректности информации, содержащейся в данном отчете.

|