Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как учесть НДС в расходах без счета-фактуры?

Обращаем внимание на Письмо Минфина России от 01.01.2001 N 03-11-06/2/44863 | |

| ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ С 1 октября 2014 года компании получили право не выставлять счета-фактуры при реализации товаров контрагентам – неплательщикам НДС (например, применяющим УСН). Единственное условие: стороны должны заключить соглашение о несоставлении счетов-фактур. В связи с этим возникает вопрос: при отсутствии счета-фактуры на основании какого документа компания на УСН (с объектом "доходы минус расходы") сможет включить в расходы уплаченную сумму НДС? Минфин разъяснил, что сделать это можно, имея на руках платежно-расчетные документы, кассовые чеки или бланки строгой отчетности с выделенной в них отдельной строкой суммой налога. |

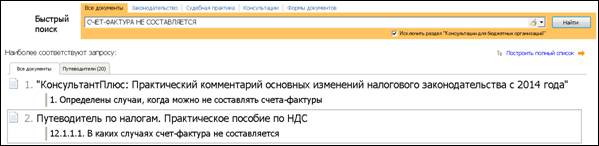

| КАК НАЙТИ ДОКУМЕНТ В КОНСУЛЬТАНТПЛЮС

|

| ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ Более подробную информацию о том, в каких случаях не составляется счет-фактура, смотрите в Путеводителе по налогам. Практическом пособии по НДС. |

|

|

1