Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Проблемно - тематический курс:

| ИНВЕСТИЦИОННЫЙ АНАЛИЗ |

|

Автор-составитель: | |

канд. экон. наук, доц. |

Содержание:

Тема | 1.1. Сущность и задачи инвестиционного анализа |

Тема | 1.2. Инвестиционный рынок: его оценка и прогнозирование |

Тема | 1.3. Цикл инвестиционного проекта |

Тема | 1.4. Прогноз денежных потоков альтернативных инвестиций |

Тема | 1.5. Влияние инфляции на оценку инвестиционных проектов |

Тема | 1.6. Методы оценки эффективности реальных инвестиций |

Тема | 1.7. Анализ финансовых инвестиций |

Тема | 1.8. Финансирование инвестиционных проектов |

Тема | 1.9. Анализ инвестиционной стратегии и формирование инвестиционного портфеля компании (фирмы) |

Тема | 1.10. Анализ бизнес-плана инвестиционного проекта |

Тема | 1.11. Оценка инвестиционных рисков |

ЛИТЕРАТУРА |

ТЕМА 1. Сущность и задачи инвестиционного анализа | |

Принятие принципиальных решений развития финансовой деятельности фирмы (предприятия) базируется на внедрении и использовании анализа инвестиционных проектов. Инвестиционный анализ обычно считается элементом более общего раздела прикладных экономических знаний, называемых инвестиционным планированием, которое, в свою очередь, является частью финансового менеджмента.

Некоторые специалисты считают, что повышение «ценности фирмы» происходит за счет роста ее прибыли, другие – за счет роста цены акций, третьи – за счет повышения финансовой устойчивости фирмы.

1. Как Вы считаете, кто из этих специалистов прав? Почему?

2. В чем Вы видите различие между понятием «ценность фирмы» и понятием «прибыль предприятия»?

3. Какие составляющие, на Ваш взгляд, определяют ценность фирмы и каким образом ее можно увеличить?

4. Обоснуйте логику стратегий коммерческих предприятий, которые не предполагают немедленной максимизации массы прибыли, а нацелены: а) на расширение своего сектора рынка; б) увеличение нематериальных активов.

В специальной литературе можно сегодня найти работы, авторы которых под инвестициями понимают капитальные вложения. Но есть и противники такого подхода, считающие, что указанные понятия имеют различную экономическую основу.

5. Какова Ваша точка зрения по данному вопросу? Свой ответ обоснуйте.

Литература: 3, 23, 29, 32, 33.

ТЕМА 2. Инвестиционный рынок: его | |

оценка и прогнозирование |

Показатели инвестиционной привлекательности отрасли

Одной из главных проблем, стоящих перед инвестором, является выбор в качестве объекта инвестирования тех отраслей, которые имеют наилучшие перспективы развития и могут обеспечить наиболее высокую эффективность инвестиций. Основой такого выбора являются оценка и прогнозирование инвестиционной привлекательности отраслей.

В некоторых случаях механизм такой оценки основан на подборе совокупности экономических показателей и определении их места и значения в ней, т. е. определении рейтинга. Не менее важным и успешно применяемым для этих же целей является метод экспертных оценок, где показателей используется гораздо меньше.

1. Подберите и обоснуйте показатели, определяющие макроэкономическое состояние отрасли, и показатели, содержащие ее углубленный анализ. Затем проанализируйте возможность применения этих показателей для оценки инвестиционной привлекательности одной добывающей отрасли и одной перерабатывающей (конкретные отрасли выберите самостоятельно).

На основе проведенного анализа постройте рейтинг инвестиционной привлекательности отраслей.

Литература: 9, 13, 15, 22, 24, 32.

Показатели инвестиционной привлекательности региона

Каждый инвестиционный проект имеет конкретную территориальную направленность и с наибольшей эффективностью может быть реализован в тех регионах, где для этого имеются наилучшие условия. Поэтому важную роль в процессе обоснования стратегии инвестиционной деятельности компаний играют оценка и прогнозирование инвестиционной привлекательности региона. Можно ожидать, что, выбирая в качестве объекта инвестирования Центральный регион России, будет достигнут максимальный экономический эффект. С другой стороны, работая с периферийными районами, появляется возможность решить не только задачи локального характера, но и государственные социальные проблемы.

2. Определите показатели для проведения оценки и прогнозирования инвестиционной привлекательности регионов; дайте соответствующее экономическое обоснование каждому выбранному показателю и покажите его место в общей предложенной системе:

а) для областей Центрального региона России;

б) для областей периферии страны.

3. Дайте оценку инвестиционной привлекательности:

а) одной из областей Центрального региона России;

б) одной из областей периферии страны. (Выбор конкретной области рекомендуется согласовать с ведущим преподавателем при выдаче задания.)

4. Проведите сравнительный анализ инвестиционной привлекательности выбранных областей Центрального региона и российской «глубинки».

Литература: 13, 14, 28, 32.

Показатели инвестиционной привлекательности отдельных компаний и фирм

Эти показатели по отношению к ранее рассмотренным группам показателей носят более конкретный характер и отражают финансовое положение отдельных субъектов хозяйствования. Оценка финансового состояния проводится инвестором при определении целесообразности осуществления инвестиций в расширение или техническое перевооружение действующих предприятий, при выборе объектов приватизации или покупке акций и облигаций отдельных компаний.

Комплексную оценку финансово-хозяйственной деятельности предприятий могут дать лишь многофакторные экономические модели. Примером одной из них, имеющей в настоящее время широкое распространение, является модель фирмы «Дюпон».

Результирующим показателем в ней является рентабельность собственного капитала (РСК), а рассчитывается она как соотношение следующих показателей:

|

где ВР – выручка от реализации;

РАК – рентабельность авансированного капитала;

КФЗ – коэффициент финансовой зависимости от привлеченного капитала;

ЧП – чистая продукция;

ВА – величина активов;

СК – величина собственного капитала.

5. Дайте оценку представленной модели фирмы «Дюпон» и покажите, каким образом соотносятся в ней использование ресурсов, рентабельность хозяйственной деятельности и структура авансированного капитала.

6. Покажите отличия в подходах к выбору показателей для оценки инвестиционной привлекательности фирмы или предприятия от подходов к выбору показателей для оценки инвестиционной привлекательности регионов и отраслей.

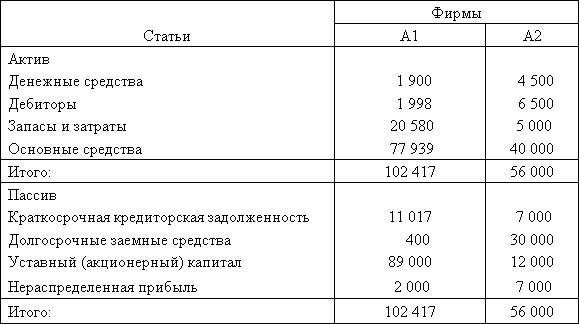

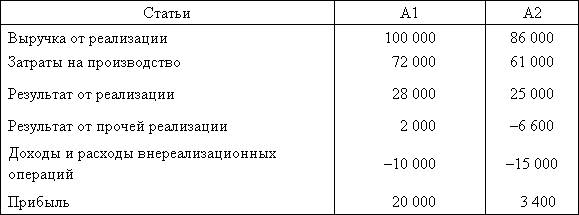

На основании приведенных данных о двух фирмах А1 и А2:

7. Рассчитайте аналитические коэффициенты и проанализируйте их.

8. Проведите сравнительный анализ финансового положения фирм А1 и А2 на основании многофакторной модели фирмы «Дюпон».

Баланс

(тыс. руб.)

|

Отчет о финансовых результатах и их использовании

(тыс. руб.)

|

Литература: 13, 14, 32, 34.

ТЕМА 3. Цикл инвестиционного проекта | |

В современной экономике решающим условием развития и жизнеспособности любой фирмы (предприятия) является эффективность вложения капитала, затраченного на выбранный инвестиционный проект. Цели, которые ставит перед собой фирма, могут касаться изменения технологии производства продукции, реконструкции основных фондов, реализации новых проектов.

1. Предложите рейтинговые оценки инвестиционных проектов для инвестора и для получателя инвестиций.

2. Дайте характеристику любого (на Ваш выбор) предприятия; в том числе оценку его имущественного положения, ликвидности, финансовой устойчивости, деловой активности и рентабельности. Используемую Вами систему анализа обоснуйте.

3. Раскройте сущность «Технико-экономического обоснования инвестиционного проекта» и покажите его место в структуре инвестиционного цикла.

Литература: 13, 20, 22, 23.

ТЕМА 4. Прогноз денежных потоков | |

альтернативных инвестиций |

Инвестиции на протяжении одного и того же или нескольких периодов времени характеризуются как доходами, так и затратами. Если в течение некоторого периода доходы превышают затраты, то предприятие получает чистые доходы – денежный приток (net benefits, positive cash flows). Если же затраты превышают доходы, то мы можем назвать их чистыми затратами (net expenditure) или денежными оттоками (cash outlay).

Принятие решений об инвестировании и дальнейшее управление инвестиционными потоками основываются на денежном потоке фирмы, элементами которого являются дебиторская и кредиторская задолженности.

1. Как Вы считаете, к каким изменениям в денежных потоках фирмы ведет сокращение дебиторской и кредиторской задолженностей?

2. Постройте модель денежного потока фирмы.

3. Влияют ли, по Вашему мнению, амортизационные отчисления на денежный поток фирмы?

Литература: 11, 12, 15–17, 23, 24.

Предприятие «А» приобрело станок стоимостью 100 тыс. руб., и он был поставлен на баланс 1 мая текущего года. Допустим, что «срок жизни» станка для бухгалтерских операций (период амортизации) установлен равным 10 годам и ожидается, что затем его можно будет продать не менее чем за 10 млн руб.

На предприятии применяется ускоренный метод амортизации с коэффициентом.

4. Определите, к каким различиям в оценке основных экономических показателей балансовой прибыли и рентабельности на предприятии приведет метод ускоренной амортизации и как он может повлиять на результат расчета внутренних источников инвестиционных средств.

Предприятие «Б» приобрело оборудование на сумму 200 тыс. руб., которое принято на баланс 1 июля текущего года. Период амортизации составляет 5 лет. Реализация по остаточной стоимости предполагается в размере 50 тыс. руб. На предприятии применяется нормативный метод начисления амортизации.

5. Определите, к каким результатам в оценке денежных потоков приведут различия бухгалтерского метода учета и расчета объема налогооблагаемой прибыли при применении указанного метода расчета амортизации. Покажите его влияние на величину внутренних инвестиционных ресурсов предприятия.

Литература: 11, 12, 15, 16, 23, 24, 31, 32.

ТЕМА 5. Влияние инфляции на оценку | |

инвестиционных проектов |

По мнению большинства экономистов, влияние инфляции всегда должно учитываться в инвестиционных расчетах, даже если темпы роста цен невысоки. Инфляция заметно меняет выгодность тех или иных проектов, причем если рассматриваются проекты, ориентированные на внутренний рынок, то используются одни методы измерения и оценки, для экспортных проектов – другие.

1. Проведите сравнительный анализ применяемых на практике механизмов измерения инфляции.

2. Объясните, в каких случаях при оценке инвестиционных проектов следует использовать:

· индекс потребительских цен;

· индекс отпускных цен;

· производитель и дефлятор валового национального продукта.

Обоснуйте свою точку зрения.

3. Как Вы считаете, ведет ли инфляция к занижению величины денежных потоков в части амортизации? Аргументируйте свой ответ.

4. Раскройте основные источники и экономический механизм увеличения стоимости основных фондов на российских предприятиях за последние годы.

Первоначальная стоимость основных средств малого предприятия составляет 9 млн руб. Основные средства были приобретены им в декабре 1996 г. Сумма начисленного износа равна 400 тыс. руб. Основные средства были реализованы в июне 2000 г. (II кв.). Экономическая ситуация характеризовалась следующими показателями:

· выручка за реализацию основных средств – 12 000 руб.;

· НДС – 2000 руб.;

· списано амортизационного фонда – 9000 руб.;

· списан начисленный износ по реализованным основным средствам – 400 руб.;

· финансовый результат от реализации основных средств – 1400 руб.

5. Определите:

· налог от фактической прибыли;

· остаточную стоимость основных средств, скорректированную на индекс инфляции;

· прибыль от реализации основных средств для налогообложения.

Охарактеризуйте сложившуюся для данного предприятия экономическую ситуацию.

Литература: 13, 19, 20, 32.

ТЕМА 6. Методы оценки эффективности | |

реальных инвестиций |

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объемов предполагаемых инвестиций и будущих денежных поступлений. Принятие решений по инвестированию, как и любой другой вид управленческой деятельности, базируется на использовании как формализованных, так и неформализованных методов, причем степень их сочетания определяется тем, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае.

1. Как Вы считаете, какой основной критерий и соответствующий ему метод применяются для оценки всех инвестиционных проектов? Аргументируйте свой ответ.

2. Какие критерии и методы оценки инвестиционных проектов Вы бы использовали при выборе проекта из ряда других с примерно одинаковым уровнем прибыльности?

3. Определите критерий оценки инвестиционных проектов и, соответственно, раскройте метод его определения для случая, когда фирма прежде всего обеспокоена вопросом ликвидности своих финансовых ресурсов.

4. Каковы отличия традиционных методов оценки эффективности реальных инвестиций и методов с учетом дисконтирования денежных потоков?

5. Объясните сущность экономических критериев, положенных в основу каждого из нижеследующих методов:

NPV – чистой текущей стоимости;

PY – рентабельности инвестиций;

IRR – внутренней нормы прибыли;

PP – периода окупаемости;

ARR – расчетной нормы прибыли на инвестиции.

Проект, требующий инвестиций в размере 200 000 долл., предполагает получение годового дохода в размере 40 000 долл. на протяжении 10 лет.

6. Оцените целесообразность этих инвестиций, если коэффициент дисконтирования равен 15%.

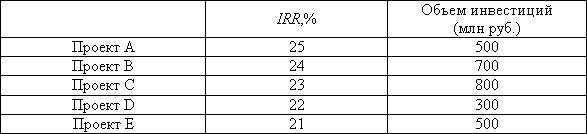

Анализируются проекты (в долл.):

|

7. Проранжируйте проекты по критериям IRR; PP; NPV, если r = 10%.

8. Рассчитайте NPV и IRR для каждого из приведенных проектов, если коэффициент дисконтирования составляет 20%.

|

Литература: 13, 22, 24, 32, 34.

ТЕМА 7. Анализ финансовых инвестиций | |

Формы вложения средств в целях сохранения ликвидности у различных фирм различны. Одни предпочитают создавать большие запасы денежных средств, другие создают портфель ценных бумаг, обращающихся на бирже, что в разной степени влияет на доходность фирмы.

1. Как, по Вашему мнению, риск вложения в более доходные активы может отразиться на ликвидности и эффективности работы фирмы и почему?

2. Какие виды рисков, по Вашему мнению, фирма может регулировать самостоятельно и на какие не может влиять? Существуют ли методы сокращения рисков, и если да, то какие? Аргументируйте свой ответ.

3. При проведении анализа финансовых инвестиций используется «портфельная теория». Раскройте смысл этой теории. Экономически обоснуйте ее основные элементы.

4. Чем, на Ваш взгляд, отличаются оценки финансовых активов в фундаменталистской, технократической теориях и теории «ходьбы наугад»?

5. Какие виды доходов предпочтительны в «агрессивном» портфеле ценных бумаг: доход от изменения стоимости активов или доход, получаемый от дивидендов? Обоснуйте свою точку зрения.

Облигация федерального займа с переменным купоном была приобретена юридическим лицом за 77 дней до погашения по цене 106% (с учетом накопленного купонного дохода). Доходность облигации к погашению с учетом налогообложения составляла 176%.

6. Определите размер последнего купона по облигации (в годовых процентах), если длительность последнего купонного периода составляет 94 дня.

Через 81 день после выдачи векселя, подлежащего оплате по предъявлении, векселедатель полностью погасил его, выплатив при этом 1 млн руб.

7. Укажите, чему равняется вексельная сумма, если в векселе была указана простая процентная ставка 48,9% годовых.

Рассмотрите указанную ситуацию с учетом и без учета налогов.

Инвестиционный фонд приобрел у коммерческого банка облигации государственного нерыночного займа на сумму 1,5 млн руб., по истечении одного месяца перепродал их акционерному обществу, при этом получил доход 299 тыс. руб. Других операций в этом месяце фонд не производил, и его расходы составили 70 тыс. руб.

8. Рассчитайте сумму налога на прибыль, если ставка налогообложения равна 35%.

Рассмотрите правовой аспект этой задачи.

Облигация федерального займа с переменным купоном была приобретена юридическим лицом по цене 106,96% номинальной цены (с учетом накопленного купонного дохода). Доходность облигации к погашению в этот момент с учетом налогообложения прибыли составляла 39,53% годовых. Размер текущего купонного дохода – 56,16% годовых. Длительность текущего купонного периода – 88 дней. Покупка облигации была осуществлена в последний купонный период.

9. Определите, за сколько дней до погашения была куплена облигация.

Облигация федерального займа с переменным купоном была приобретена юридическим лицом по цене 118% (с учетом накопленного купонного дохода). Доходность облигации к погашению в этот момент с учетом налогообложения прибыли составляла 132,95% годовых. Размер текущего купонного дохода – 124% годовых. Длительность текущего купонного периода – 91 день. Покупка облигации была осуществлена в последний купонный период.

10. Определите, за сколько дней до погашения была куплена облигация.

Инвестор (производственное предприятие) рассчитывал получить от быстрой перепродажи акции 50% прибыли. Однако ему пришлось купить акцию дороже на 11% по сравнению с предполагавшейся ценой покупки, а продать – на 11% дешевле от планировавшейся цены продажи.

11. Как Вы считаете, сколько процентов прибыли в действительности получил инвестор? Налогообложение не учитывайте.

Литература: 13, 16, 19, 20, 23, 31.

ТЕМА 8. Финансирование инвестиционных | |

проектов |

Финансирование инвестиционных проектов осуществляется из собственных и привлеченных источников. Стоимость инвестиционных ресурсов формируется как средневзвешенная величина цен различных элементов капитала, взвешенная по доле каждого из источников в общей сумме инвестиций.

Стоимость заемных средств определяется эффективной процентной ставкой по вновь привлеченным кредитам, скорректированной с учетом практики исчисления налогов.

1. Как Вы считаете, каковы достоинства и недостатки источников финансирования инвестиционных проектов?

2. Объясните логику балансовых моделей управления источниками средств. Раскройте экономические условия применения различных моделей.

3. Дайте сравнительную характеристику прямого финансирования инвестиционного проекта – при помощи кредита банка и косвенного – посредством лизинга.

Для реализации инвестиционного проекта предпринимателю требуются средства в размере 100 тыс. руб. Банк готов предоставить ссуду по номинальной ставке 16%.

4. Рассчитайте эффективную годовую ставку, если ссуда взята на один год на условиях регулярного дисконтного добавленного процента с ежемесячными платежами.

Обоснуйте свой выбор. Какая схема погашения кредита оптимальна для предпринимателя?

Определите сумму, которую необходимо получить предпринимателю в банке, если договором предусматривается схема дисконтного процента.

Ответьте на поставленные выше вопросы при условии, что срок ссуды составляет полгода.

Ответьте на те же вопросы, но при условии, что срок ссуды – три года.

5. Определите оптимальную инвестиционную программу предприятия. Постройте график стоимости капитала и график инвестиционных проектов.

Компания рассматривает возможность реализации следующих инвестиционных проектов:

|

Источниками финансирования инвестиций являются:

· кредит в размере 600 млн руб., ставка 20% годовых;

· дополнительный кредит в размере 200 млн руб., ставка 25% годовых;

· нераспределенная прибыль в размере 600 млн руб.;

· эмиссия привилегированных акций, гарантированный дивиденд 20% годовых, затраты на размещение – 5% объема эмиссии. Текущая рыночная цена привилегированной акции 100 тыс. руб.;

· эмиссия обыкновенных акций. Ожидаемый дивиденд составляет 240 руб. на акцию. Текущая рыночная цена акции 1200 руб. Темп роста дивидендов – 15% в год. Затраты на размещение 5% объема эмиссии.

Предприятие в долгосрочной перспективе придерживается следующей целевой структуры капитала:

· заемный капитал – 40%;

· привилегированные акции – 10%;

· собственный капитал – 50%.

Литература: 20, 29, 32, 34.

ТЕМА 9. Анализ инвестиционной стратегии и | |

формирование инвестиционного портфеля | |

компании (фирмы) |

Разработка инвестиционной политики фирмы предполагает: формирование долгосрочных целей ее деятельности; поиск новых перспективных сфер приложения свободного капитала; разработку инженерно-технологических, маркетинговых и финансовых прогнозов; подготовку бюджета капитальных вложений; оценку альтернативных проектов.

Часто возникает ситуация, когда необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов: принятие одного из них означает отклонение других. Такие проекты называются альтернативными. Эта ситуация типична, например, в том случае, если в распоряжении инвестора имеется только один строительный участок или если он может выбирать между расширением существующего завода и созданием дополнительных предприятий в другом месте.

Выбор будет зависеть от принятого критерия. Несмотря на то, что между показателями NPV, PI, IRR, R имеются очевидные взаимосвязи:

если NPV>0, то одновременно IRR>R и PI>1;

если NPV<0, то одновременно IRR<R и PI<1;

если NPV=0, то одновременно IRR<R и PI=1,

сделать однозначный вывод не всегда возможно. Основная причина кроется в том, что NPV – это абсолютный показатель; РI и IRR – относительные.

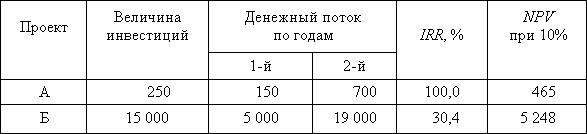

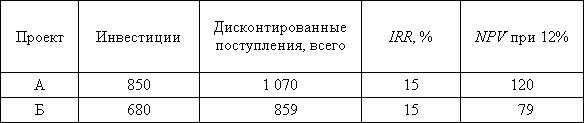

1. В нижеследующей таблице приведены два альтернативных проекта:

(в денежных ед.)

|

При рассмотрении проектов А и Б по отдельности каждый из них может быть одобрен, так как они удовлетворяют всем критериям. Однако если они являются альтернативными, то выбор не очевиден, так как проект А значение NPV имеет выше, зато проект Б предпочтительнее по показателям IRR и РI.

По предлагаемым проектам А и Б:

а) рассчитайте наибольший прирост экономического потенциала;

б) рассчитайте коэффициенты внутренней нормы прибыли со ставкой дисконтирования;

в) проведите сравнительный анализ предложенных проектов;

г) обоснуйте выбранные критерии инвестиционной стратегии.

2. Проанализируйте два альтернативных проекта, если «цена» капитала компании составляет 10%. (Исходные данные и результаты расчетов приведены в нижеследующей таблице.)

(в денежных ед.)

|

Критерий IRR показывает чистый доход (прибыль), выраженный как норма прибыльности в год, но он не позволяет сделать какой-либо непосредственный вывод относительно накопленных прибылей. Критерий NPV позволяет оценить ожидаемые накопленные чистые прибыли на инвестиции, дисконтированные к настоящему времени, а индекс доходности РI демонстрирует накопленную чистую прибыль как созданную единицей вложенного капитала.

Предположим, что имеются два проекта с одинаковым показателем IRR, а именно:

(в денежных ед.)

|

3. Выберите и обоснуйте оптимальный вариант инвестиционного проекта при заданных выше условиях.

Литература: 13, 18, 20, 22, 32.

ТЕМА 10. Анализ бизнес-плана инвестиционного | |

проекта |

Бизнес-план представляет собой специальный инструмент управления, широко используемый практически во всех областях современной рыночной экономики независимо от масштабов и сферы деятельности предприятия любой формы собственности.

Задача бизнес-плана – дать целостную, системную оценку перспектив инвестиционного проекта. С этой точки зрения он выступает как форма представления результатов предварительного технико-экономического обоснования средних и крупных проектов. Применительно к мелким промышленным и иным проектам он может являться документом, представляющим результаты полного исследования инвестиционного проекта.

1. Изложите Ваше представление об основных целях и структуре современного бизнес-плана. Какие разделы бизнес-плана играют, по Вашему мнению, определяющую роль для реализации крупного проекта на государственном предприятии? Какими особенностями, на Ваш взгляд, должна отличаться разработка бизнес-плана для малого предприятия? Свой ответ обоснуйте.

2. На примере выпуска и реализации «пластиковых платежных средств» (ППС), являющихся в настоящее время еще относительно новым банковским продуктом, разработайте финансовый раздел бизнес-плана для эмиссии пластиковых карточек в банке при следующих исходных данных:

· количество дополнительных сотрудников (участвующих в обслуживании и реализации ППС) – 40 чел.;

· их должностные оклады – 500 тыс. руб. в месяц;

· увеличение основных фондов – 200 000 тыс. руб. в год внедрения проекта;

· расходы на рекламу – 500 000 тыс. руб. в год;

· число клиентов банка увеличится:

юридических лиц – на 3000 чел.,

физических лиц – на 1700 чел.;

· ежемесячное увеличение дохода банка в связи с использованием ППС – 240 долл.;

· ставка налога на прибыль банка – 43%;

· стоимость изготовления одной карточки ППС – 5 долл.

3. Рассчитав конкретную величину объема капитальных вложений по предыдущему заданию, рассмотрите возможные схемы финансирования внедряемого проекта и дайте обоснование происхождения соответствующих источников.

Решите поставленную задачу в условиях ограниченности собственных средств.

Литература: 12, 18, 21, 22, 32.

ТЕМА 11. Оценка инвестиционных рисков | |

В экономической литературе уже сложились устойчивые понятия «безрисковые» инвестиции или «нулевой риск». Инвестиция считается нерискованной, если доход по ней гарантирован. Таковыми, в частности, являются ценные бумаги казначейства, так как шанс того, что правительство не сможет выкупить свои ценные бумаги, практически равен нулю. Но это утверждение справедливо только для денежной ставки дохода. Инвестора прежде всего интересует реальная ставка дохода с учетом происходящих инфляционных процессов.

Проблема оценки инвестиционных рисков заключается в их значительном количестве и различном влиянии каждого из них на доходность инвестиционных проектов, на возможность их реализации.

Оптимизация доходности инвестиционных проектов и минимизация их рисков являются основными задачами выбора вложения финансовых ресурсов.

1. Предложите Ваш вариант классификации инвестиционных рисков по уровню их оценки. Какими показателями, на Ваш взгляд, характеризуется каждый из них? Проранжируйте эти показатели для отдельного предприятия.

2. Дайте обоснование основных исходных данных, позволяющих сделать соответствующие выводы о перспективности вложения средств: в предприятие отрасли; в корпорацию, занимающуюся тем же видом деятельности.

3. Какие виды инвестиционных рисков обусловлены индивидуальным положением инвестора в компании? Какими методами он анализируется?

4. Приведите классификацию рисков по причинам возникновения и укажите методы их определения.

5. Как Вы считаете, каким образом инвестор может влиять на величину и последствия систематических рисков?

Классификация риска по последствиям на практике используется для того, чтобы оценить, какой должна быть доходность интересующей нас ценной бумаги. Одно из фундаментальных положений инвестиционного анализа состоит в том, что более высокий риск должен быть компенсирован более высокой ставкой доходности.

6. С учетом изложенного определите, насколько должна быть повышена доходность по акции или иной ценной бумаге, чтобы компенсировать данный уровень риска.

7. В классическом варианте «бета»-анализа учитывается только вариационный систематический риск. Обоснуйте экономические показатели, входящие в состав «бета»-анализа, и значения границ классов риска.

Литература: 13, 16, 19, 31–33.

ЛИТЕРАТУРА: |

|

Нормативные акты 1. Конституция Российской Федерации. – М., 2003. 2. Гражданский кодекс Российской Федерации. Ч. 1–3. – М., 2003. 3. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон РФ от 25 февраля 1999 г. //СЗ РФ. – 1999. – № 9. – Ст. 1097; – 2000. – № 2. – Ст. 143. 4. Об иностранных инвестициях в Российской Федерации: Федеральный закон РФ от 9 июля 1999 г. //СЗ РФ. – 1999. – № 28. – Ст. 3493; – 2002. – № 12. – Ст. 1093; № 30. – Ст. 3034. 5. О бухгалтерском учете: Федеральный закон РФ от 21 ноября 1996 г. (с изм. и доп.) //СЗ РФ. – 1996. – № 48. – Ст. 5369; – 1998. – № 30. – Ст. 3619; – 2002. – № 13. – Ст. 1179. 6. О несостоятельности (банкротстве): Федеральный закон РФ от 26 октября 2002 г. //СЗ РФ. – 2002. – № 43. – Ст. 4190. 7. Об ипотеке (залоге недвижимости): Федеральный закон РФ от 16 июля 1998 г. //СЗ РФ. – 1998. – № 29. – Ст. 3400. 8. О лизинге: Федеральный закон РФ от 29 октября 1998 г. //СЗ РФ. – 1998. – № 44. – Ст. 5394; – 2002. – № 5. – Ст. 376. Основная литература 9. , Инвестиционный анализ: Учеб. пособие для вузов. – М.: ЮНИТИ, 2001. 10. Ипотечно-инвестиционный анализ: Учеб. пособие /Под ред. . – СПб., 1998. 11. Управление инвестициями. В 2 т. /Под ред. . – М.: Высшая школа, 1998. Дополнительная литература 12. М. Руководство по подготовке промышленных технико-экономических исследований. – М.: Инфра-М, 1995. 13. Бизнес-план инвестиционного проекта: Рабочая тетрадь предпринимателя для разработки бизнес-плана. – М.: Агроконсалт, 1997. 14. Шмидт С. Экономический анализ инвестиционных проектов. – М.: Банки и биржи, ЮНИТИ, 1997. 15. Инвестиционный менеджмент. – Киев: МП «ИТЕМ» ЛТД, 2002. 16. А. Стратегия и тактика управления финансами. – Киев: МП «ИТЕМ» ЛТД, СП «АДЕФ-Украина», 1996. 17. В. Финансово-кредитные методы регулирования инвестиций. – М.: Финансы и статистика, 1993. 18. Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 1996. 19. В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Изд-во С.-Петербургского ун-та, 1998. 20. Н. Оценка эффективности инвестиционных проектов. – М.: Экспертное бюро-М, 1997. 21. , Учет и анализ финансовых активов. Акции, облигации, векселя. – М.: Финансы и статистика, 1995. 22. Б. Планирование и анализ эффективности инвестиций. – М., 1995. 23. Инвестиционное проектирование: Практ. рук. по экономическому обоснованию инвестиционных проектов. – М.: Финстатинформ, 1995. 24. , Проектное финансирование: организация, управление риском, страхование. – М.: Анкил, 2000. 25. Финансовый анализ: Управление капиталом; Выбор инвестиций; Анализ отчетности. – М.: Финансы и статистика, 2002. 26. А. Основы оценки инвестиционных и финансовых решений. – М.: Дека, 2001. 27. , Инвестиционный проект: методы подготовки и анализа. – М.: БЕК, 1996. 28. Коли Б. Финансовые инвестиции и риск. – Киев: Торгово-издательское бюро BHV, 1995. 29. , Управление финансовыми рисками. – М.: Инфра-М, 1996. 30. С. и др. Финансовый менеджмент: Теория и практика. – М.: Перспектива, 2000. 31. Фабоцци Ф. Управление инвестициями /Пер. с англ. – М.: Инфра-М, 2000. 32. Финансовое управление компанией /Общ. ред. . – М.: Фонд «Правовая культура», 1996. 33. Финансы в управлении предприятием /Под ред. . – М.: Финансы и статистика, 2000. 34. , Барнес Сет. Планирование инвестиций. – М.: Дело ЛТД, 1994. 35. Бэйли Дж. Инвестиции. – М.: Инфра-М, 2000. 36. Эрлих А. Технический анализ товарных и финансовых рынков: Прикладное пособие. – М.: Инфра-М, 1996. 37. , , Оценка эффективвности инвестиционных поектов. М.: Дело, 2004 38. , Грачев анализ. М.: ИНФРА-М, 2004 |