Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Страхование

Этапы расчета страхового тарифа и страховой премии.

Этапы расчета тарифов:

• определение расчетной единицы отдельного объекта, включенного в застрахованную совокупность. Эта единица может иметь как натуральный, так и стоимостной характер. Расчетная единица может быть рассмотрена по отдельному региону, по стране в целом и т. д.;

• определение величины риска для данной расчетной единицы. Оно производится с помощью методов экономической статистики. В результате вычисляется вероятностный размер выплат страховщика по застрахованной совокупности в целом и за определенный период времени;

• затем как средняя величина определяется часть риска, которая приходятся на каждую расчетную единицу, включенную в совокупность. На этом этапе высчитывается рисковая часть нетто-ставки, которая должна отражать среднестатическую вероятность страхового события и специфическую для каждого объекта подверженность данному типу событий;

• определяем факторы, влияющие на колеблемость риска, и, если необходимо, высчитываем рисковую надбавку. Существует несколько способов расчета рисковой надбавки (способ дисперсии, способ стандартного отклонения);

• формируем нетто-ставку: к средней убыточности страховой суммы при необходимости добавляем рисковую надбавку, то есть формируем полную нетто-ставку;

• определяем так называемую достаточную премию, которая отражает себестоимость операций по данному виду страхования. Она равна нетто-ставке плюс расходы на ведение дела;

• изучаем необходимость добавления к достаточной премии различных надбавок, которые не являются необходимыми, но могут быть целесообразными. Чаще всего такой надбавкой является часть тарифа, предусматривающая отчисления в резерв предупредительных мероприятий. Резерв служит источником для проведения мероприятий по предупреждению страховых случаев, то есть опосредованно укрепляет финансовую устойчивость страховщика;

• определяется оптимальный размер прибыли, который закладывается в тарифную ставку. В некоторых случаях на данном этапе расчет не заканчивается, а проходит еще несколько ступенек, на которых тариф может корректироваться в зависимости от социально-экономических задач, стоящих перед страховщиком.

Страховые тарифы

Стоимость страховой услуги выражается в размере страхового взноса (премии), который страхователь уплачивает страховщику.

По своей сути страховая премия представляет собой цену на услуги страховщика, которые он предоставляет клиенту, в случае если произойдет страховое событие. В основе расчетов страховой премии лежит тарифная ставка (страховой тариф).

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования.

Величина премии должна быть достаточна, чтобы:

§ покрыть ожидаемые претензии в течение страхового периода;

§ создать страховые резервы;

§ покрыть издержки страховой компании на ведение дел;

§ обеспечить определенный размер прибыли.

Верхняя граница цены страховой услуги определяется двумя факторами: размерами спроса на нее и величиной банковского процента по вкладам.

Помимо этого на размер премии влияют такие факторы как: величина и структура страхового портфеля (совокупное количество рисков, взятых на страхование), управленческие расходы (доходы, полученные от вложения временно свободных средств).

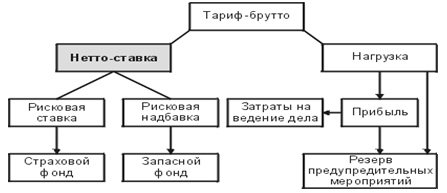

Структура полного тарифа, обычно его называют брутто-ставкой, представлена на рис.

Рис. Структура страхового тарифа

Тариф-нетто (нетто-ставка) — часть страхового тарифа, которая направлена на формирование страховых резервов для последующих выплат по договорам страхования.

В состав нетто-ставки включены рисковая ставка и рисковая надбавка. За счет рисковой ставки, которая является основой тарифа, производится формирование страховых резервов, из которых осуществляются страховые выплаты. Рисковая надбавка образует запасной фонд на случай, если фактическое количество страховых случаев превысит расчетное. Если полис включает в себя несколько различных страховых случаев, то нетто-ставка исчисляется отдельно по каждому риску.

51. Классификация страхования по отраслям. Формы страхования.

Отрасли, виды страхования

В соответствии с законом РФ "Об организации страхового дела в Российской Федерации" всю совокупность страховых отношений можно разделить на 3 отрасли. В основе деления страхования на отрасли лежат отличия в объектах страхования.

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. В соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации к личному страхованию относятся:

1. Страхование жизни.

2. Страхование от несчастных случаев и болезней.

3. Медицинское страхование.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Имущественное страхование включает:

1. Страхование средств наземного транспорта.

2. Страхование средств воздушного транспорта.

3. Страхование средств водного транспорта.

4. Страхование грузов.

5. Страхование других видов имущества, кроме перечисленных выше.

6. Страхование финансовых рисков.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности включает:

1. Страхование гражданской ответственности владельцев транспортных средств.

2. Страхование гражданской ответственности перевозчика.

3. Страхование гражданской ответственности предприятий — источников повышенной опасности.

4. Страхование профессиональной ответственности.

5. Страхование ответственности за неисполнение обязательств.

6. Страхование иных видов гражданской ответственности.

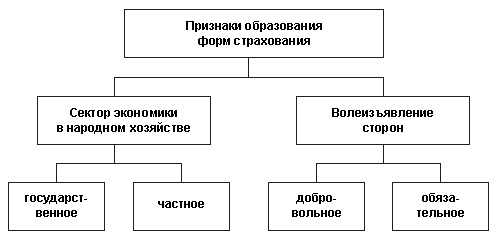

Формы страхования

Наряду с классификацией страхования по отраслям, по подотраслям и видам выделяют формы страхования (рис. 2.1).

Рис. 2.1. Формы страхования

Обязательным

называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей.

Примеры обязательного страхования:

· медицинское страхование;

· страхование военнослужащих;

· страхование пассажиров;

· страхование автогражданской ответственности (в большинстве стран);

· страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ).

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи — вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

· перечень подлежащих обязательному страхованию объектов;

· объем страховой ответственности;

· уровень или нормы страхового обеспечения;

· порядок установления тарифных ставок или средние разницы этих ставок с предоставлением права их дифференциации на местах;

· периодичность внесения страховых платежей;

· основные права и обязанности страховщика и страхователя.

.

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.