Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лабораторная работа №3

«Анализ предприятия средствами конфигурации 1С: Управление производственным предприятием»

Цель работы

Ознакомиться с особенностями анализа финансово-хозяйственного состояния предприятия средствами конфигурации 1С: Управление производственным предприятием

Задание

1. Используя инструмент отчет «Финансовый анализ данных бюджетирования» провести комплексный анализ финансового состояния предприятия.

Интерфейс «Бюджетирование»/Баланс/Финансовый анализ данных бюджетирования (в качестве периода брать квартальные данные за 2007 или 2008 года в зависимости от номера по списку, уточнить у преподавателя)

Базируясь на данных проведенного анализа необходимо ответить на следующие вопросы:

1. Каково состояние абсолютной ликвидности предприятия?

2. Является ли баланс предприятия абсолютно ликвидным? Почему?

3. Является ли предприятие платежеспособным в краткосрочной и долгосрочной перспективе?

4. Что показал анализ коэффициентов ликвидности?

5. Что показал анализ финансовой устойчивости?

6. Анализ доходности и рентабельности финансово-хозяйственной деятельности свидетельствует о повышении или понижении эффективности работы предприятия? Почему?

7. Что показал анализ эффективности использования капитала?

2. Используя инструмент «Монитор эффективности», провести оперативную оценку ключевых показателей эффективности руководством предприятия

Интерфейс «Полный»/Отчеты/Монитор эффективности

3. Используя инструмент «Рапорт руководителю», провести оценку текущего состоянии дел на предприятии

Теоретическая часть

Монитор эффективности

Отчет "Монитор эффективности" ориентирован на оперативную оценку ключевых показателей эффективности руководством предприятия.

Отчет позволяет:

- охватить весь бизнес "одним взглядом"; своевременно выявить отклонения от плана, негативную динамику, точки роста; уточнить предоставляемую информацию; использовать комплект показателей эффективности, поставляемый в составе демонстрационной базы; быстро разрабатывать новые показатели эффективности; настроить несколько вариантов отчета по видам деятельности или по участкам ответственности руководителей компании.

.

Демонстрационная база конфигурации содержит 42 готовых показателя эффективности, которые можно загрузить в рабочую базу предприятия при помощи встроенного обмена данными. В то же время встроенный механизм отчета позволяет легко добавлять новые показатели эффективности, необходимые конкретному предприятию.

Рапорт руководителю

Отчет "Рапорт руководителю" предназначен для регулярного информирования руководителя о текущем состоянии дел на предприятии. Отчет содержит сводку важнейших показателей основных направлений деятельности, представляемых как в табличной, так и в графической форме.

Механизм настройки отчета "Рапорт руководителю" позволяет скорректировать набор отображаемых показателей, может организовать регулярное формирование и доставку руководящему составу информации о текущем состоянии дел на предприятии без запуска "1С: Предприятия" на рабочем компьютере руководителя. Будучи единожды настроен, механизм "Рапорт руководителю" может в соответствии с заданным регламентом — например, каждый день в 19:30 или каждые 15 минут в течение дня — автоматически публиковать в интранете или отправлять по заданным адресам электронной почты отчет, в котором разноплановая информация о деятельности предприятия сконцентрирована в удобном и наглядном виде.

В отчете приводится оперативный анализ данных по различным показателям деятельности предприятия: по выполнению производственных планов, по объему продаж, по дебиторской и кредиторской задолженности, по движениям денежных средств в разрезе статей и т. д. Список показателей можно настроить индивидуально для каждого из руководителей различных служб компании.

Для удобства анализа в отчете предусмотрено графическое представление данных: графики сравнения фактических показателей с запланированными или с такими же показателями за прошлые периоды.

Отчет «Финансовый анализ данных бюджетирования»

Отчет «Финансовый анализ данных бюджетирования». Он состоит из ряда часто используемых показателей, которые отражают структуру средств, источники финансирования и его операционную деятельность.

Отчет состоит из следующих разделов:

· аналитический баланс;

· анализ оборачиваемости активов и пассивов;

· отчет о прибылях и убытках;

· анализ ликвидности и платежеспособности;

· анализ эффективности использования капитала;

· анализ доходности и рентабельности финансово-хозяйственной деятельности.

Сформированный отчет — это таблица большого размера, каждый раздел которой является самостоятельным отчетом.

Какие разделы выводить — можно устанавливать в настройках данного отчета.

Для его формирования используются данные бюджетирования и управленческого, бухгалтерского учета.

Кроме большого количества промежуточных данных, в отчете присутствуют укрупненные экономические показатели, которые дают характеристику:

1. доходность и рентабельность;

2. платежеспособность предприятия;

3. ликвидность баланса;

4. длительность финансового и операционного циклов;

5. эффективность использования капитала.

Для того, чтобы отчет был привычен и прост для восприятия украинского пользователя, к большинству показателей прилагается описание, которое определяет экономический смысл этого вида данных. Экспертная оценка завершает каждый раздел этого отчета.

Для оценки текущего состояния, в частности, для анализа ликвидности и платежеспособности, формируется аналитический баланс. В аналитическом балансе для целей анализа ликвидности и платежеспособности совмещены методы вертикального и горизонтального анализа. В нем представлены: данные по агрегированным статьям относительно валюты баланса, на начало и конец анализируемого периода, изменение (темп роста/снижения) этих показателей относительно валюты баланса.

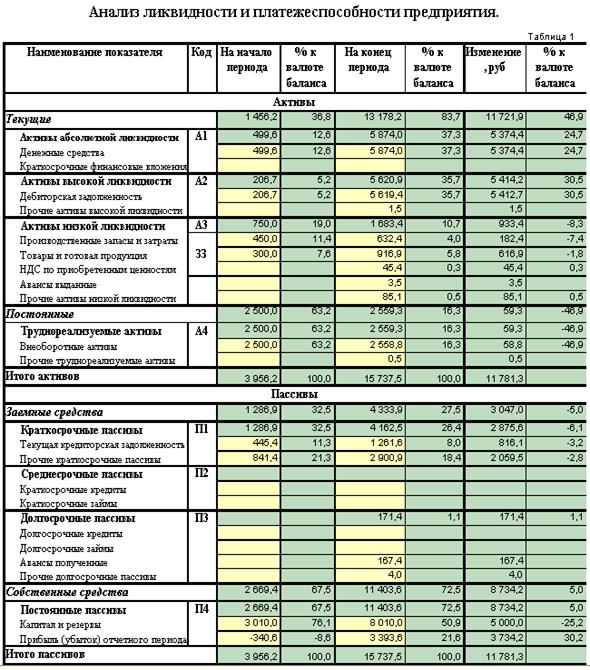

В отчете Финансовый анализ (см. рис. 1) представлена группировка активов по уровню ликвидности:

А1 - активы абсолютной ликвидности (денежные средства и краткосрочные финансовые вложения);

А2 - активы высокой ликвидности (дебиторская задолженность и прочие);

А3 - активы низкой ликвидности (запасы и затраты, авансы и прочие);

А4 - труднореализуемые активы (внеоборотные и прочие).

Пассивы сгруппированы также в четыре группы исходя из критерия уменьшения срочности требований:

П1 - краткосрочные (текущая кредиторская задолженность);

П2 - среднесрочные (кредиты и займы сроком погашения до 1 года);

П3 - долгосрочные (кредиты и займы сроком погашения больше года и авансы полученные);

П4 - собственный капитал.

Рис. 1

В таблице 2 аналитического отчета Финансовый анализ (см. рис. 2) сгруппированы активы и пассивы с целью выявления соотношений между соответствующими друг другу группами активов и пассивов для определения платежного излишка или недостатка и определения степени покрытия обязательств в разрезе групп (в процентах). При этом в комментариях к таблице 2 приведены неравенства (соотношения между группами активов и пассивов), которые указывают на состояние ликвидности предприятия, в частности, характеризуют состояние абсолютной ликвидности. Таким образом, дается в том числе и методологический комментарий, в некотором роде краткий курс финансового анализа.

Рис. 2

В качестве интегральных показателей, характеризующих уровень ликвидности и платежеспособности, рассчитываются показатели текущей и перспективной ликвидности. Данные показатели принципиально важны для оценки способности предприятия рассчитываться по своим обязательствам в краткосрочной и среднесрочной перспективе.

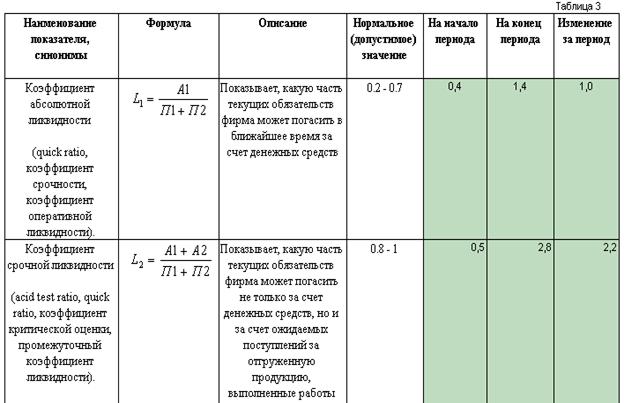

Для более детального анализа состояния ликвидности и платежеспособности в отчете Финансовый анализ представлена таблица 3, где приведены коэффициенты ликвидности и платежеспособности, в частности коэффициенты абсолютной ликвидности, срочной ликвидности, текущей ликвидности, маневренности собственного капитала, обеспеченности собственным капиталом, а также коэффициенты восстановления и утраты платежеспособности. В той же таблице рассчитываются величина чистых активов и величина собственного оборотного капитала. Структура таблицы имеет удобную для пользователей структуру: в ней приведены наименование коэффициента, формула расчета и ее описание (включая экономический смыслом данного коэффициента), уровень допустимых значений, величины на начало и конец периода, изменение (см. рис. 3).

Рис. 3

На основании рассчитанных коэффициентов в аналитическом комментарии Анализ структуры баланса и платежеспособности в отчете формируется вывод о состоянии структуры баланса и об уровне платежеспособности.

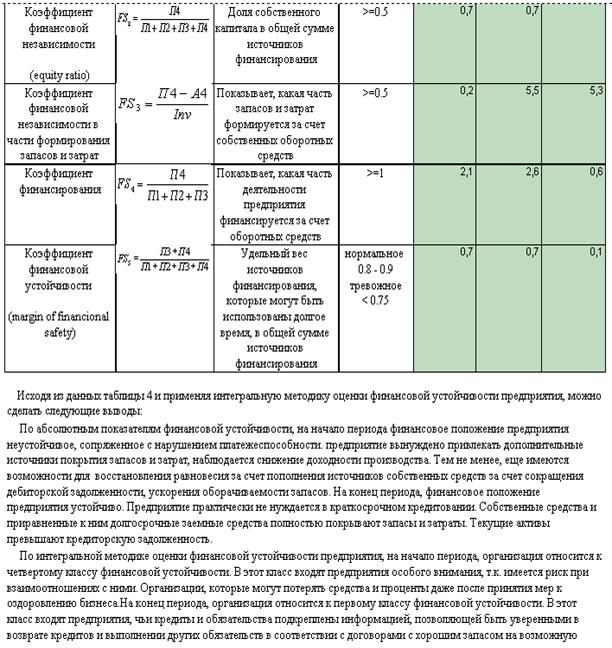

Оценка финансовой устойчивости предприятия и расчет коэффициентов, характеризующих финансовую устойчивость, приведены в разделе Определение финансовой устойчивости предприятия отчета Финансовый анализ.

Для целей анализа финансовой устойчивости предназначена аналитическая таблица 4 отчета Финансовый анализ, в которой рассчитываются следующие коэффициенты: капитализации; финансовой независимости; финансовой независимости при формировании запасов и затрат; финансирования; финансовой устойчивости.

Приводятся расчетные данные по уровню запасов и затрат, собственного и полного оборотного капитала; рассчитывается излишек и/или недостаток собственного и полного капитала для формирования запасов и затрат.

Вышеперечисленные показатели деятельности предприятия позволяют проанализировать соотношение между собственным и привлеченным капиталом, ответить на вопрос, насколько структура капитала позволяет предприятию быть относительно независимым от внешних источников финансирования.

В отчете делаются выводы об уровне финансовой устойчивости. Необходимо еще раз подчеркнуть, что в отчете Финансовый анализ на основании расчетных данных в самом тексте отчета приводятся выводы (см. рис. 4), характеризующие качество структуры активов и пассивов предприятия; определяется уровень финансовой устойчивости на начало и на конец анализируемого периода.

Для анализа деятельности предприятия в течение отчетного периода в дополнение к аналитическому балансу формируется аналитический отчет о прибылях и убытках, в котором показатели доходов и расходов сгруппированы следующим образом: по обычным видам деятельности, операционные, внереализационные, чрезвычайные. Для группировки показателей по обычным видам деятельности применяется классификация по переменным и условно-постоянным затратам, что позволяет определить величину маржинального дохода.

Определение величины маржинального дохода связано с ключевыми показателями прибыльности предприятия, в частности с оценкой вклада на покрытие (насколько маржинальный доход покрывает условно-постоянные расходы), а также с определением уровня операционного рычага. Данный показатель (операционный рычаг) показывает зависимость изменения операционной прибыли от маржинального дохода, а соответственно и от выручки, так как переменные расходы прямо пропорциональны выручке.

Проведение маржинального анализа позволяет определить точку безубыточности, выявлять критический объем продаж. И тем самым оценить управленцу и инвестору уровень рисков при данной структуре и данном уровне переменных и условно-постоянных расходов.

Рис. 4

На основании аналитического отчета о прибылях и убытках рассчитываются также показатели оборачиваемости активов и пассивов в таблице 6 отчета Финансовый анализ, часть которых представлена на рис. 5.

Рис. 5

Формулы для расчета коэффициентов оборачиваемости в общем виде можно представить как отношение выручки к средней за период величине того или иного вида активов или пассивов. Экономический смысл коэффициентов заключается в том, что они показывают, во сколько раз в течение отчетного периода обернулись денежные средства, вложенные в активы. Чем выше коэффициент, тем выше оборачиваемость активов, тем эффективнее деятельность.

В аналитическом отчете представлены коэффициенты оборачиваемости следующих видов активов и пассивов:

- активов в целом; оборотных активов; активов высокой ликвидности; производственных запасов и затрат; товаров и готовой продукции; дебиторской задолженности; кредиторской задолженности (увеличение показателя этого коэффициента оборачиваемости - негативное явление, так как покрытие кредиторской задолженности связано с отвлечением денежных средств/иных высоколиквидных активов из оборота).

В таблице Анализ оборачиваемости активов и пассивов данные представлены по тем же группам по оборачиваемости в днях. Данный показатель характеризует количество дней, в течение которых денежные средства были аккумулированы в данном типе активов и выведены из оборота. Для активов снижение этого показателя является позитивным фактором.

Исходя из данных оборачиваемости рассчитываются показатели длительности операционного и финансового циклов.

Для анализа эффективности инвестиций в бизнес, для расчета коэффициентов рентабельности в отчет Финансовый анализ включена таблица 9 Анализ эффективности использования капитала.

В данной таблице приведены показатели эффективности, в частности, следующие коэффициенты:

- рентабельности активов (ROTA); рентабельности собственных оборотных активов (ROCA); рентабельности собственного капитала (ROOE); рентабельности внеоборотных активов (ROFA).

Вышеперечисленные коэффициенты рентабельности рассчитываются как отношение чистой прибыли к средней величине соответствующего вида активов и характеризуют отдачу от вложенных средств.

Кроме показателей рентабельности, в отчете представлены коэффициент устойчивости экономического роста, представляющий собой отношение реинвестированной прибыли к средней величине собственного капитала в течение периода. А также рассчитывается показатель периода окупаемости собственного капитала, который отражает количество периодов, в течение которых окупятся вложения собственников в предприятие при данном уровне рентабельности.

Таким образом, совокупность представленных в отчете Финансовый анализ таблиц и комментариев к ним позволяет дать комплексный и глубокий анализ текущему состоянию каждого отдельного предприятия и для группы предприятий.

Внимание будет обращено на максимально эффективное использование встроенных объектов и методики создания прикладных решений:

- Поиск ассоциаций найдет часто встречаемые наборы свойств объектов или группы объектов и поможет вам советом при составлении заказа, что еще необходимо взять вашему клиенту или как следует расставить товары на полках для увеличения продаж. Варианты использования поиска ассоциаций могут быть самые разнообразные: стимулирование перекрестных продаж, оптимизация мерчендайзинга, оптимизация цепочек поставок, оптимизация внутрифирменного товарооборота, управление качеством, оптимизация рекламных компаний, обработка результатов маркетинговых исследований, управление организационными изменениями. Поиск последовательностей подскажет, каких можно ожидать событий в ближайшем будущем, основываясь на данных прошлых периодов. Этот алгоритм получил наибольшее распространение для увеличения эффективности перекрестных продаж, а также выстраивания маркетинговых альянсов. Дерево решений. Этот алгоритм подобен человеческой логике принятия решений, почему он, собственно и получил свое название. В результате применения этого алгоритма к исходным данным создается иерархическая структура условий, приводящая в итоге к совокупности решений. Используется при решении задач классификации, оценке рисков, профилировании, выявление причинно-следственных связей в событиях, построение поведенческих моделей, оптимизации распределения ресурсов. Кластерный анализ разобьет объекты на однородные группы. Это поможет вам выделить группы товаров, к которым можно применить одинаковую стратегию продвижения. Результаты кластерного анализа позволят: выявить однородные группы в пространстве факторов, определить типичные непрерывные значения факторов для каждого сегмента, визуализировать распределение значений дискретных факторов между сегментами и сегментов в дискретных факторов, определить различие между кластерами, выявить "кластерообразующие" факторы.

Краткое содержание курса:

- Введение. Общие сведения об анализе данных и прогнозировании Анализ данных Общая статистика Поиск ассоциаций Поиск последовательностей Дерево решений Кластерный анализ Подсистема анализа данных Теория и практика применения анализа данных, консоль анализа данных