Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 45. Модель Манделла-Флеминга в системе координат доход/валютный курс (Y/e),

ee - равновесный валютный курс

В содержательном плане это означает, что чистый экспорт сокращается (т. к. возрастает обменный курс) и «замещается» государственным потреблением. Вывод, который мы можем сделать относительно эффективности бюджетно-налоговой политики в условиях МОЭ при плавающем валютном курсе, заключается в следующем: экспансионистская бюджетно-налоговая политика приводит к укреплению национальной валюты, ограничительная – к ослаблению, однако ни та, ни другая не влияют на величину совокупного выпуска.

Влияние денежно-кредитной политики на МОЭ с плавающим валютным курсом заключается в следующем. Если центральный банк увеличивает предложение денег (т. е. проводит мягкую денежно-кредитную политику), линия LM сдвигается вправо до положения LM1 (рис. 46), т. к. происходит увеличение суммы денежных запасов у экономических субъектов. Это приводит к снижению обменного курса (т. е. девальвации национальной валюты) и, соответственно, увеличению чистого экспорта и уровня дохода. Следствием же ужесточения денежно-кредитной политики является повышение валютного курса и сокращение чистого экспорта и уровня дохода. Таким образом, в условиях МОЭ при плавающем валютном курсе денежно-кредитная политика не приводит к изменению нормы процента (в отличие от закрытой экономики, которая описывается моделью IS – LM), а влияет на обменный курс и через него на размер чистого экспорта и уровень дохода (см. рис. 46).

Теперь рассмотрим МОЭ c фиксированным обменным курсом. Как уже отмечалось выше, фиксация валютного курса означает, что центральный банк обязуется покупать или продавать национальную валюту по данному курсу. В этих условиях проведение мягкой бюджетно-налоговой политики приведет к сдвигу линии IS вправо (рис. 46). Однако в отличие от МОЭ c плавающим валютным курсом этим дело не кончится. Поскольку в этом случае на валютный курс будет оказываться давление в сторону укрепления (а он фиксирован), линия LM должна сдвинуться вправо. В действительности это будет означать, что поскольку рыночные котировки будут испытывать тенденцию к отклонению от официальных в сторону укрепления; субъекты экономики будут предъявлять центральному банку иностранную валюту для обмена. Последнее приведет к увеличению денежного предложения в национальной валюте и соответствующему сдвигу линии LM. Графически это означает, что сначала линия IS переместится до IS1, затем LM до L1M1 (рис. 46). Стимулирующая бюджетно-налоговая политика (при «пассивной поддержке» денежно-кредитной, которая будет вынуждено смягчаться) в условиях МОЭ с фиксированным валютным курсом ведет к увеличению выпуска при неизменной норме процента и обменном курсе. И наоборот, ужесточение бюджетно-налоговой политики приводит к сокращению выпуска при неизменных остальных параметрах.

Что касается кредитно-денежной политики, то она в условиях МОЭ с фиксированным обменным курсом, строго говоря, «невозможна», т. к. изменение денежного предложения приводит к изменению ВК, т. е. требует проведения либо девальвации, либо ревальвации. Но поскольку ВК по определению фиксирован, в случае незначительных отклонений его рыночных котировок от официального уровня начнется либо «скупка» валютных резервов (рыночный курс отклоняется вверх от официального), что приведет к сокращению количества национальной валюты в обращении и увеличению иностранной, либо сценарий будет обратным. В любом случае равновесие восстановится.

Таким образом, в условиях малой открытой экономики результаты от проведения той или иной денежно-кредитной или бюджетно-налоговой политики могут существенно отличиться от вероятных для закрытой экономики. Причем конкретные последствия и эффективность тех или иных регулирующих мероприятий государства зависит от валютного режима.

В действительности, реальная экономика, даже достаточно небольшая, ведет себя как система, «промежуточная» между «большой» (описываемой моделью IS – LM) и той, которая соответствует модели Манделла-Флеминга.

Резюмируя сказанное, отметим, что денежно-кредитная политика является более гибким инструментом, по сравнению с бюджетно-налоговой. Последнюю гораздо труднее изменять в оперативном режиме. Поэтому макроэкономическое регулирование открытой экономики представляет собой особенно сложную задачу. С одной стороны, для достижения ее равновесия очень важно обеспечить стабильный валютный курс. Но чем более он стабилен, тем меньше возможностей для изменения денежно-кредитной политики (если курс фиксирован, то она, как мы говорили, попросту невозможна). Бюджетно-налоговая политика – более инерционный инструмент. Следовательно, в условиях малой открытой экономики государству необходимо очень тщательно подходить к выбору валюты, к которой планируется «привязать» национальную денежную единицу. Кроме того, часто целесообразно осуществлять не жесткую, а гибкую привязку с тем, чтобы сохранить возможности для денежно-кредитного регулирования экономики. Хотя преимущество жесткой фиксации заключается в том, что валютный риск сводится практически до нуля.

Тема 10. ЭКОНОМИЧЕСКИЙ РОСТ

1. Деловые циклы и экономический рост

2. Показатели и факторы экономического роста

3. Типы экономического роста

4. Теории экономического роста

5. Политика экономического роста, ее направления и методы. Политика экономического роста в Республике Беларусь

1. Деловые циклы и экономический рост

Экономический цикл – периодические колебания экономической активности общества, промежуток времени от начала одного кризиса до начала другого. Однако экономические циклы представляют более сложное многостороннее явление, не имеющее четко выдержанные форму и содержания.

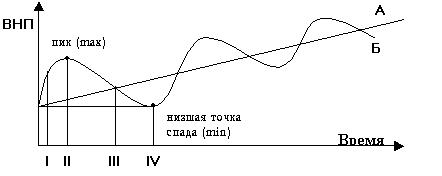

Экономический цикл состоит из двух фаз: подъема и спада деловой активности и двух поворотных точек: пика и низшей точки спада. В целом в развитии цикла можно выделить четыре основные стадии. Взаимосвязь экономического роста и экономических циклов можно представить в следующем рисунке ниже.

А – линия экономического роста; В – линия экономических циклов, I – оживление, II – подъем, III – спад, IV – кризис

Стадии экономического цикла

Стадии цикла | Общая характеристика | ||

подъем | 1 | Оживление | Рост объемов производства до предкризисного уровня; увеличение спроса на потребительские товары и услуги и факторы производства; обновление основного капитала, повышение цен, уменьшение безработицы |

2 | Подъем | Продолжающийся рост объемов производства и обновление основного капитала; увеличение инвестиционного и потребительского спроса; повышение цен и доходов, уменьшение безработицы | |

спад | 3 | Кризис | Увеличивается масса нереализованной продукции; уменьшаются прибыли; растет ссудный процент; сокращаются кредиты, кризисы неплатежей; массовые банкротства, рост безработицы; падают котировки акций; обесценение основного капитала |

4 | Депрессия | Уменьшаются темпы спада производства (застой); подходят к концу нереализованные товарные запасы; затухает падение инвестиционного и потребительского спроса; сохраняются массовая безработица и низкие цены; в экономике начинается накопление капитала и появление точек роста |

Ряд ученых выделяют два вида колебаний экономических циклов. Так, существует теория, согласно которой экономические циклы представляют собой колебания: Колебания в сфере движения реальных благ; Колебания в сфере движения финансовых благ.

Связь экономических циклов можно проиллюстрировать на примере анализа циклов разной протяженности. Самыми длительными являются циклы сроком в 40-60 лет, движущей силой которых являются изменения в технологии производства и инновации. Кроме циклов Кондратьева в экономическом развитии обычно выделяются циклы С. Кузнеца (их продолжительность ограничивается 20 годами, а движущими силами являются радикальные изменения в воспроизводственной структуре производства); циклы К. Джаглера с периодичностью 7-11 лет как итог взаимодействия многообразных денежно-кредитных факторов; циклы Дж. Китчина продолжительностью в 3-5 лет, генерируемые динамикой относительной величины запасов товарно-материальных ценностей на предприятиях; частные хозяйственные циклы, охватывающие период от 1 до 12 лет и существующие в связи с колебаниями инвестиционной активности. В развитии этих циклов венгерским экономистом Б. Шипошем обнаружена следующая зависимость: более продолжительные циклы "вбирая" в себя, поглощают более короткие. При этом продолжительность каждого последующего цикла примерно вдвое короче предыдущего. Это означает, что цикличность в экономике суть система циклов с жесткими причинно-следственными связями, основной контур которой образуют долгосрочные циклы. В целом рассматривая причины экономических циклов, можно объединить их в две основные группы:

I. Теории, основанные на действии объективных факторов:

1) денежная теория, объясняющая цикл экспансией и сжатием банковского кредита;

2) теория нововведений;

3) теория солнечных пятен - погоды – урожая.

II. Теории, основанные на действии субъективных факторов:

1) психологическая теория, трактующая цикл как следствие охватывающих население волн пессимистического и оптимистического настроения;

2) теория недопотребления, усматривающая причину цикла в слишком большой доле дохода, идущей богатым и бережливым людям, по сравнению с тем, что может быть инвестировано;

3) теория чрезмерного инвестирования, сторонники которой полагают, что причиной рецессии является скорее чрезмерное, чем недостаточное инвестирование.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 |