Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Державна казначейська служба України – надійний партнер органів місцевого самоврядування

Рівень соціально–економічного розвитку адміністративно–територіальних утворень значною мірою залежить від стану формування та виконання відповідних місцевих бюджетів. Одним із напрямів підвищення ефективності управління бюджетним процесом на місцевому рівні є удосконалення діючої системи казначейського виконання бюджетів. Зокрема, удосконалення процесу бухгалтерського обліку, фінансової звітності та звітності з виконання бюджетів, управління фінансовими ресурсами.

Переведення місцевих бюджетів на казначейське обслуговування дало змогу зробити прозорими міжбюджетні відносини, зміцнити фінансову дисципліну та забезпечити дотримання органами місцевого самоврядування повного спектру даних, необхідних для здійснення аналізу та управління бюджетними ресурсами.

Як показує час, діюча система є набагато ефективнішою від банківської, так як дозволяє в режимі реального часу забезпечити консолідацію повної та об'єктивної інформації про стан надходжень та видатків місцевих бюджетів, працює в напрямку підвищення ефективності управління бюджетними коштами та посилює контроль за їх використанням. Проте, усвідомлюючи, що країна переживає нині найважчі, за всю історію незалежності часи, не зважаючи на успіхи, помітні у казначейській сфері, існує ряд проблемних питань, що ускладнюють роботу органів казначейства в напрямі обслуговування місцевих бюджетів і забезпечення партнерської співпраці.

У процесі своєї діяльності органи місцевого самоврядування часто стикаються з проблемою браку фінансових ресурсів і в цій ситуації Казначейство, як партнер, допомагає розв’язати цю проблему шляхом надання позик або здійснення запозичень.

На відміну від державного кредиту (запозичення), кошти якого спрямовуються на покриття бюджетного дефіциту, кошти комунального кредиту (місцевих позик/запозичень) використовуються як для підтримання поточного балансу і реалізації першочергових завдань та забезпечення захищених видатків бюджетів, так і здійснення інвестиційних (прибуткових) проектів.

Місцеві позики пов'язані з отриманням місцевим бюджетом коштів на покриття тимчасових касових розривів будуються на принципах ефективності, соціальної доцільності та строковості повернення.

Бюджетним кодексом України (ст.73) закріплено право на здійснення запозичень місцевими органами влади але починаючи з 2015 року з певним обмеженням, так в цій же статі такі позики не надаються у разі розміщення коштів місцевого бюджету на депозитах та/або обслуговування коштів місцевого бюджету в частині бюджету розвитку та власних надходжень бюджетних установ в установах банків.

Існують дві головні групи позик, що виконують різні функції, але доповнюють одна одну. Позики на покриття тимчасових касових розривів, що виникають під час виконання місцевих бюджетів та позики до бюджету розвитку місцевих бюджетів (п1. ст.71 бюджетного кодексу).

Перша група позик насамперед береться органами місцевого самоврядування на покриття тимчасових касових розривів, що виникають при виконанні загального фонду бюджетів з причин нерівномірності надходжень від податків та зборів до місцевих бюджетів. Дана позика надається для забезпечення захищених видатків бюджетів, які в обов’язковому порядку мають бути здійснені органам місцевого самоврядування у встановлені терміни як трудовим законодавством, так і договірними відносинами між суб’єктами господарювання за отримані енергоносії. Позика надається за рахунок коштів Єдиного казначейського рахунку на договірних умовах без нарахування відсотків за користування цими коштами з обов’язковим їх поверненням до 1 грудня поточного бюджетного періоду.

Запозичення до бюджету розвитку, як правило, надають можливість розширення комунальної інфраструктури та зміцнення матеріально технічної бази органів місцевого самоврядування за рахунок реалізації певних проектів. Ці запозичення мають спрямовуватися насамперед на розв’язання стратегічних завдань, що дають змогу забезпечити вищого рівня фінансової забезпеченості органів місцевого самоврядування.

Щороку з’являється потреба в короткотермінових позиках на покриття тимчасових касових розривів з Єдиного казначейського рахунку. Це зумовлено такими факторами як легкістю оформлення документів, оперативністю надання органами Державної казначейської служби сум позик (не пізніше 3 робочих днів з дати отримання листа – заяви) та простотою погашення отриманих позичок без сплати відсотків за їх користування (погашення позики відбувається автоматично в щоденному режимі).

Останніми роками, в пресі з’являються критична інформація про роботу органів Казначейства щодо невчасного проведення платежів розпорядниками бюджетних коштів та проблемних питань із казначейського обслуговування місцевих бюджетів за видатками. Зрозуміло, що представники засобів масової інформації випускають із уваги те, що здійснення органами Казначейства України розрахунково-касового обслуговування розпорядників та одержувачів коштів бюджетів залежить безпосередньо від фінансового наповнення єдиного казначейського рахунку, який є єдиним джерелом для надання короткотермінових позик.

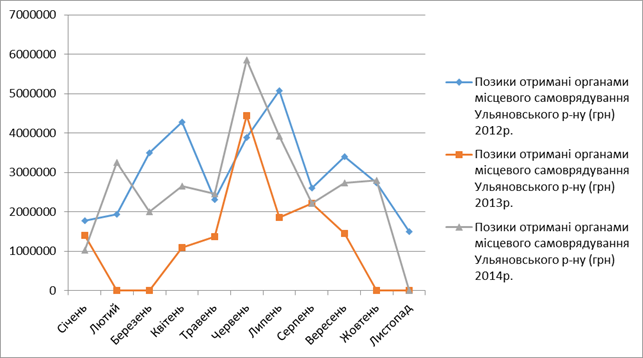

Аналіз надання короткотермінових позичок в Ульяновському районі Кіровоградської області у 2012-2014 роках (див. діаграму) свідчить про те, що сума позик майже не змінюється і становить 20-30 млн. грн. на рік. Коливання ліній тренду 2014 року повторює ситуацію 2012 року. Так у 2014 році було надано 17 позичок на загальну суму 28907 тис. грн., що перевищує показник 2013 року на 15085 тис. грн., (надано 10 позик на загальну суму 13822 тис. грн.

Також із графіка видно, що піковим місяцем надання короткотермінових позичок органам місцевого самоврядування є червень місяць. Насамперед це пов’язано із забезпеченням виплат заробітної плати з нарахуваннями, відпускних та матеріальних допомог на оздоровлення педагогічних працівників.

Враховуючи існуюче законодавство та розроблені механізми проведення запозичень, Казначейство дає змогу активно залучати додаткові грошові ресурси до місцевих бюджетів для проведення невідкладних видатків за рахунок короткотермінових позичок за рахунок коштів Єдиного казначейського рахунку.

В той же час запозичення до бюджетів розвитку органів місцевого самоврядування мають непостійний характер, а нарівні невеликих громад, таких як Ульяновський район Кіровоградської області, взагалі відсутній. Тому, мають набувати подальшого розвитку партнерської співпраці з органами місцевого самоврядування для реалізації програм гуманітарного і соціально - економічного розвитку регіону чи окремого органу місцевого бюджету.

Одним із головних завдань Казначейської служби, як партнера органів місцевого самоврядування, є: запобігання касових розривів між надходженнями й видатками бюджетних коштів; розподіл ліквідних коштів Єдиного казначейського рахунку між бюджетами з єдиною метою покриття поточних витрат; фінансування політики економічної та соціальній підтримки у виробників і населення; невідкладна стабілізація фінансової ситуації та жорстка економія бюджетних коштів. Розвиток системи казначейства має йти по напрямку створення нових форм та методів досягнення позитивних результатів у майбутньому.

В сучасних умовах залишається актуальним дослідження тенденцій і особливостей розвитку надання якісних казначейських послуг, а також дослідження теоретичних аспектів організації роботи органів Державної казначейської служби, оскільки для забезпечення ефективного партнерства з органами місцевого самоврядування є забезпечення ефективного та економного використання бюджетних коштів.

З початком нового бюджетного 2015 року, Казначейство та органи місцевого самоврядування починають працювати по новій моделі побудови фінансового забезпечення місцевих бюджетів і міжбюджетних відносин, які передбачаються Концепцією реформування місцевого самоврядування та територіальної організації влади в Україні. Оновленими Бюджетним та Податковим кодексами України, внесено зміни стосовно децентралізації фінансів, зміцнення матеріальної та фінансової основи місцевого самоврядування.

Здійснено перерозподіл не лише ресурсів, а й завдань і повноважень на національному, регіональному та місцевому рівнях. Органам місцевого самоврядування від держави передано ширші повноваження, функції та ресурси. Зміни також торкнулися і в підходах до побудови трансфертної політики та організації міжбюджетних відносин.

Щоб забезпечити бюджетну автономію та фінансову самостійність бюджетів органів місцевого самоврядування, їм надано можливість самостійне формування місцевих бюджетів, а не за принципом «згори вниз» чи «знизу вгору», незалежно від термінів прийняття держбюджету. Тому Казначейству потрібно постійно будувати партнерські відносини з органами місцевого самоврядування щодо формування цих бюджетів, як в цілому так і в частинах формування міжбюджетних трансфертів (освітня субвенція, субвенція на підготовку робітничих кадрів, медична субвенція, субвенція на забезпечення медичних заходів окремих державних програм та комплексних заходів програмного характеру, базова та реверсна дотації).

Хоча органам місцевого самоврядування і надано право на обслуговування бюджетних коштів у частині бюджету розвитку та власних надходжень бюджетних установ установами банків державного сектору, потрібно окреслити основні переваги Казначейського обслуговування, а саме: безкоштовне відкриття рахунків, повне безкоштовне обслуговування, можливість отримувати безоплатні короткотермінові позички, в той час як у банківських установах всі операції платні, позики (кредити) надаються також на платній основі.

Важливим напрямком співпраці Казначейства з органами місцевого самоврядування є надання різного роду виду консультацій та фахової допомоги в сфері казначейського обслуговування місцевих бюджетів. У зв’язку з цим органами Казначейства регулярно проводяться семінари, наради та «круглі столи» за участі розпорядників та одержувачів бюджетних коштів, на яких надаються роз’яснення щодо застосування чинного законодавства в процесі управління бюджетними ресурсами. Крім того, в телефонному режимі проводяться «гарячі лінії» і органи місцевого самоврядування мають змогу отримати відповіді на проблемні питання, що виникають у них в процесі роботи.

Так в управлінні Казначейства в Ульяновському районі Кіровоградської області за 2013 рік проведено 5 семінарів, 4 наради, 43 «гарячі лінії, а у 2014 році - 5 семінарів, 3 наради, 1 «круглий стіл», 47 «гарячих ліній».

Тож у цей непростий для усіх нас час, досвід та фахова компетентність працівників Казначейства сприятимуть удосконаленню системи управління державними фінансами України. Кожен фахівець казначейської системи також має усвідомити свою відповідальність за той шанс, який ми, українці отримали в боротьбі за нашу кращу долю.

Список використаної літератури:

1. Бюджетний кодекс України від 08.07.2010р.

2. Постанова Кабінету Міністрів України від 29.12.2010р. № 000 “Про затвердження Порядку покриття тимчасових касових розривів місцевих бюджетів”.

3. Постанова Кабінету Міністрів України від 29.12.2010р. № 000 “Про затвердження Порядку надання Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям і виконавчим органам відповідних місцевих рад середньострокових позик та їх погашення”.

4. Розпорядження Кабінету Міністрів України від 01.04.2014р. “Про схвалення Концепції реформування місцевого самоврядування та територіальної організації влади в Україні”.

5. Наказ Міністерства фінансів України від 22.06.2012р. № 000 “Про затвердження форм документів для надання позик на покриття тимчасових касових розривів місцевих бюджетів”.

Начальник управління Державної

Казначейської служби України в

Ульяновському районі

Кіровоградської області

Блаженко Сергій Володимирович

Тел. (05259) 2 13 58

IP 2220