Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Нужно ли подтверждать

пониженные ставки налога при УСН?

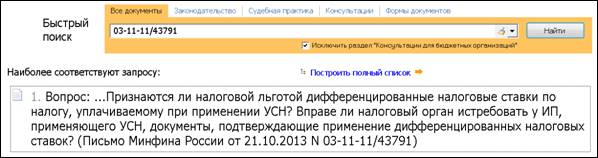

Субъекты РФ вправе вводить для компаний на УСН с объектом налогообложения «доходы минус расходы» дифференцированные налоговые ставки. Размеры ставок устанавливаются в пределах от 5 до 15 процентов. Подробности в письме Минфина России -11-11/43791. | |

| ИЗ ПИСЬМА ВЫ УЗНАЕТЕ Дифференцированные налоговые ставки не признаются налоговой льготой. В связи с этим при проведении камеральной проверки инспекторы не могут истребовать у компании документы, подтверждающие ее право на применение таких ставок. |

| КАК НАЙТИ ПИСЬМО В КОНСУЛЬТАНТПЛЮС

|

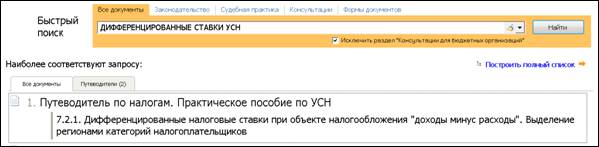

| ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ В КонсультантПлюс рассмотрен порядок утверждения дифференцированных налоговых ставок, в том числе приведен полный перечень субъектов РФ, в которых установлены такие тарифы. |

| КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС

|