Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Электронный журнал

многоквартирным домом»" width="125" height="78"/>

многоквартирным домом»" width="125" height="78"/>

Практика

Ответы на вопросы

Входят ли в структуру сметы доходов и расходов ТСЖ взносы в резервные фонды?

Обязательны ли для уплаты собственниками помещений, не являющихся членами ТСЖ, взносы в целевые фонды ТСЖ?

В силу подп. 8.1 п. 2 ст. 145 ЖК РФ утверждение смет доходов и расходов ТСЖ относится к исключительной компетенции общего собрания членов ТСЖ.

Отчет об исполнении сметы ТСЖ должен раскрываться в составе общей информации об управляющем многоквартирным домом (МКД) на основании подп. «а» п. 3 Стандарта раскрытия информации, утв. постановлением Правительства РФ от 23.09.2010 № 731.

На основании подп. 2 и 3 п. 1 ст. 137 ЖК РФ ТСЖ вправе определять смету доходов и расходов на год, в т. ч. необходимые расходы на содержание и ремонт общего имущества в МКД, затраты на капитальный ремонт и реконструкцию МКД, специальные взносы и отчисления в резервный фонд, а также расходы на другие установленные законодательством и уставом ТСЖ цели. Также ТСЖ вправе устанавливать на основе принятой сметы доходов и расходов ТСЖ на год размеры платежей и взносов для каждого собственника помещения в МКД в соответствии с его долей в праве общей собственности на общее имущество МКД.

Унифицированной (стандартной и обязательной) формы сметы не существует. Это значит, что каждое ТСЖ должно разработать ее самостоятельно. В смете можно предусмотреть как целевые поступления (в рамках основной деятельности ТСЖ), так и дополнительные доходы от иной деятельности. Соответственно и расходы следует планировать в том же разрезе.

Существует два варианта составления сметы доходов и расходов:

· указываются целевые финансирование и поступления, все связанные с ними расходы, доходы от оказания платных услуг и иной деятельности с раскрытием расходов на оказание данных услуг и осуществление этой деятельности;

· планируются все поступления (доходы), а затем — все расходы.

Смета доходов и расходов ТСЖ служит основой для определения размера платежей (взносов) собственников помещений на очередной год. С помощью сметы ведется контроль деятельности правления ТСЖ в течение года. Она обеспечивает прозрачность учета и налогообложения. Для этого необходимо максимально детализировать расходную часть сметы, что повысит контроль целевой направленности использования средств.

Укрупненно структура сметы расходов должна состоять из следующих частей:

· управление (административное руководство);

· содержание и обслуживание общего имущества;

· ремонт общего имущества;

· формирование фондов (резервов).

На основе расходной части сметы можно организовать аналитический учет по счетам учета доходов и расходов, что упростит процедуру составления отчета об исполнении сметы и текущем положении дел в ТСЖ.

Руководством для составления сметы может служить действующий документ — приказ Госстроя России от 14.07.1997 № 17–45 «Об утверждении Рекомендаций по организации финансового и бухгалтерского учета для товариществ собственников жилья».

Согласно подп. 5 п. 2 ст. 145 и п. 3 ст. 151 ЖК РФ общее собрание членов ТСЖ может принять решение об образовании резервного и иных специальных фондов ТСЖ и утвердить порядок их использования. |

Согласно подп. 5 п. 2 ст. 145 и п. 3 ст. 151 ЖК РФ общее собрание членов ТСЖ может принять решение об образовании резервного и иных специальных фондов ТСЖ и утвердить порядок их использования.

Обязанность по оплате расходов на капитальный ремонт МКД распространяется на всех собственников помещений в этом доме с момента возникновения права собственности на данные помещения (п. 3 ст. 158 ЖК РФ), поэтому в резервный фонд, создаваемый с целью проведения капитального ремонта, отчисления обязаны производить как члены ТСЖ, так и остальные собственники помещений в данном МКД.

В резерв непредвиденных расходов ТСЖ перечисляют средства только члены ТСЖ. Это связано с тем, что собственники помещений в МКД, не вступившие в ТСЖ, обязаны согласно ст. 153, п. 6 ст. 155 ЖК РФ вносить плату за коммунальные услуги, содержание и ремонт общего имущества, взносы на капитальный ремонт на основании договора с ТСЖ, а обязанностей по внесению иных платежей у них нет. Таким образом резервные фонды ТСЖ, кроме фонда на капитальный ремонт общего имущества МКД, формируются за счет взносов только членов ТСЖ.

На вопрос отвечала , доцент кафедры налогов и налогообложения Финансового университета при Правительстве РФПо результатам специальной оценки условий труда на выполнение требований ст. 76 и 212 ТК РФ на рабочих местах, оборудованных только персональными компьютерами и офисной организационной техникой, экспертом специализированной организации установлены допустимые условия труда (2 класс). В «Отчете о проведении специальной оценки условий труда» сказано, что фактический уровень вредных факторов соответствует гигиеническим нормативам. Однако установлена необходимость прохождения медицинских осмотров (предварительных и периодических).

Обязан ли работодатель организовать упомянутые медицинские осмотры?

Проверка состояния рабочих мест производится уполномоченным экспертом на основании Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда».

Работники, занятые на работах с вредными и (или) опасными условиями труда, обязаны проходить предварительные (при поступлении на работу) и периодические (для лиц в возрасте до 21 года ежегодные) медицинские осмотры для определения их пригодности к поручаемой работе и предупреждения профессиональных заболеваний (ч. 1 ст. 213 ТК РФ). |

Работники, занятые на работах с вредными и (или) опасными условиями труда, обязаны проходить предварительные (при поступлении на работу) и периодические (для лиц в возрасте до 21 года ежегодные) медицинские осмотры для определения их пригодности к поручаемой работе и предупреждения профессиональных заболеваний (ч. 1 ст. 213 ТК РФ).

Перечень вредных и (или) опасных производственных факторов, при наличии которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), определен в приложении 1 к приказу Минздравсоцразвития России от 12.04.2011 № 302н (Перечень), в котором указаны:

· факторы, при работе с которыми работники подлежат прохождению обязательных предварительных и периодических медицинских осмотров в случае отнесения их к вредным и (или) опасным по результатам аттестации рабочих мест по условиям труда или специальной оценки условий труда;

· факторы, которые по уровню своего воздействия отнесены к вредным и (или) опасным классам в соответствии с действующими нормативными правовыми актами, вне зависимости от результатов аттестации рабочих мест по условиям труда или специальной оценки условий труда.

Согласно Перечню в целях проведения обязательных предварительных и периодических медосмотров производственные факторы признаются вредными и (или) опасными либо по результатам аттестации рабочих мест или специальной оценки условий труда, либо считаются таковыми по уровню воздействия на человека вне зависимости от результатов аттестации или специальной оценки.

Так, вне зависимости от результатов аттестации рабочих мест и специальной оценки условий труда вредным (опасным) производственным фактором является электромагнитное поле широкополосного спектра частот от ПЭВМ, если работа по считыванию, вводу информации, работа в режиме диалога в сумме составляет не менее 50% рабочего времени (п. 3.2.2.4 Перечня). При этом не имеет правового значения отсутствие превышений на рабочих местах предельно допустимых уровней электромагнитного поля широкополосного спектра частот по данным аттестации рабочих мест и специальной оценки условий труда, так как правовое значение для возникновения обязанности по проведению медицинских осмотров имеет сам факт осуществления работником перечисленных работ с ПЭВМ не менее 50% рабочего времени.

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека разъяснила, что медосмотры при классе условий 2 проводить не нужно. |

Аналогичные требования по прохождению медосмотров лицами, работающими с ПЭВМ более 50% рабочего времени, установлены в п. 13.1 Санитарно-эпидемиологических правил и нормативов «СанПиН 2.2.2/2.4.1340–03.2.2.2. Гигиена труда, технологические процессы, сырье, материалы, оборудование, рабочий инструмент. 2.4. Гигиена детей и подростков. Гигиенические требования к персональным электронно-вычислительным машинам и организации работы. Санитарно-эпидемиологические правила и нормативы», утв. постановлением Главного государственного санитарного врача РФ от 03.06.2003 № 118.

Таким образом, если работники более половины рабочего времени проводят за компьютером, работодатель обязан организовать для них предварительные и периодические медосмотры вне зависимости от результатов специальной оценки условий труда.

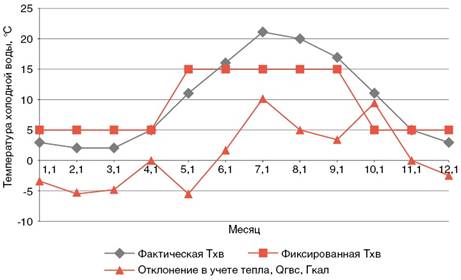

На вопрос отвечал , эксперт журналаКак влияет температура холодной воды на количество тепловой энергии при потреблении горячей воды из крана по фактическим и фиксированным значениям, если подготовка горячей воды осуществляется в ЦТП?

Организации, эксплуатирующие ЦТП, в соответствии с постановлением Правительства РФ от 18.11.2013 № 1034 «О коммерческом учете тепловой энергии, теплоносителя» должны определять фактическую температуру холодной воды на основе замеров перед нагревателями горячего водоснабжения. Ранее температуру холодной воды измеряли на источнике теплоты или вводили в вычислитель тепловой энергии в виде фиксированного значения 5 оС в отопительный период и 15 оС в неотопительный период на основании постановления Правительства РФ от 23.05.2006 № 306. Ответственные организации затем корректировали показания прибора учета тепловой энергии с учетом фактической температуры холодной воды.

Для примера рассмотрим изменение температуры холодной воды, используемой для приготовления горячей воды в ЦТП для нужд системы горячего водоснабжения многоквартирного дома, расположенного в городе средней полосы России.

Горячая вода для системы ГВС подготавливается в ЦТП из холодной воды, следовательно, температура холодной воды прямо влияет на количество тепловой энергии, поступившей в систему ГВС. Допустим в ЦТП фактическая среднемесячная температура холодной воды изменяется так, как изображено на рисунке.

Изменение фактической температуры Тхв в течение года и отклонение в учете тепла ГВС при ведении учета по фиксированной Тхв

Изменение фактической температуры Тхв в течение года и отклонение в учете тепла ГВС при ведении учета по фиксированной Тхв

Количество тепловой энергии, сливаемое с горячей водой из крана, определяется по формуле:

Qгвс = 0,001 x (М1 – М2) x (Т1гвс – Тхв),

где М1 — М2 — разность показаний расходомеров по подающему и обратному трубопроводам горячей воды;

Т1гвс — температура горячей воды в подающем трубопроводе;

Тхв — температура холодной воды.

Как видно из формулы, Qгвс прямо пропорционально разности температур Т1гвс — Тхв. Если фактическая температура холодной воды будет меньше фиксированного значения 5 оС и 15 оС, то учет Qгвс будет занижен, и если фактическая температура холодной воды будет выше фиксированного 5 оС и 15 оС, то учет Qгвс будет завышен. Изменение учета Qгвс изображено на графике.

Из графика видно, что с января по апрель, с апреля по июнь и в декабре фактическая температура холодной воды меньше фиксированного значения Тхв 5 оС и 15 оС, поэтому счетчик тепла насчитывает меньше тепловой энергии, затраченной на подогрев холодной воды, чем следовало бы насчитывать при учете фактической Тхв. А летом фактическая температура холодной воды выше фиксированной Тхв, и счетчик тепла насчитывает больше, чем следовало бы при учете фактической Тхв.

Для примера: в цифрах получается занижение учета тепловой энергии — минус 21,7 Гкал, а завышения — плюс 29,3 Гкал, а в годовом выражении при суммировании этих величин — 7,6 Гкал.

Следовательно, переплата за тепловую энергию при тарифе, например, 1515,95 руб./Гкал составит 11 495,45 руб.

Вывод: для корректного учета тепловой энергии горячего водо- снабжения и избежания необоснованного обогащения поставщиков ГВС необходимо организациям, эксплуатирующим ЦТП, производить замеры температуры холодной воды и использовать ее фактическое значение для расчетов.

На вопрос отвечал , главный специалист компании «Юрэнергоаудит»