Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Списание ГСМ по путевым листам и рапортам о работе техники

В конфигурации 1С:Управление строительной организацией ведение учета движения ГСМ реализовано при помощи двух документов:

- Путевой лист, используется для тех ТС, для которых списание ГСМ выполняется по данным пробега; Рапорт, используется для тех ТС, для которых списание ГСМ выполняется по данным отработанных м/часов.

В каждом их них заполняются данные о движении ГСМ в баках транспортных средств: заправка и фактический расход (по норме и сверх нормы)

По итогам работы техники за период (день, неделя, декада, месяц и т. д.) данные о расходе необходимо отразить в бухгалтерском учете. Эту операцию выполняет обработка «Формирование требований-накладных по данным расхода ГСМ».

При запуске следует указать период отбора путевых листов и рапортов, а также организацию, для которой выполняется обработка.

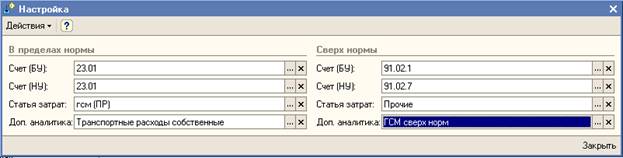

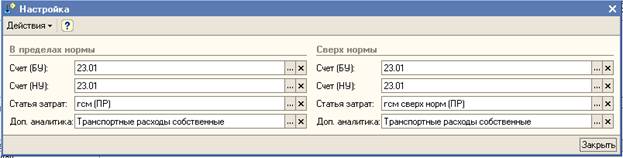

При помощи «Настройки» следует внести счета и аналитику бухгалтерского и налогового учета для списания ГСМ:

ИЛИ

Отдельно нужно описать аналитику списания ГСМ по нормам и сверх норм. Например, одним из способов, указанных на рисунке. Реквизит «Доп. аналитика» используется следующим образом:

- Если счета списания ГСМ являются затратными (20,23,25,26,44), то здесь указывается номенклатурная группа затрат. Если счет списания ГСМ является счетом прочих расходов (91.02), то здесь указывается статья прочих доходов и расходов. В этом случае в реквизите «статья затрат» указывается статья с видом и характером «прочие».[1]

ВАЖНО: Организация имеет право самостоятельно установить нормы расхода ГСМ исходя из особенностей эксплуатации транспортных средств или воспользоваться Методическими рекомендациями "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденными Распоряжением Минтранса РФ от 01.01.2001 N АМ-23-р.

Для тех организаций, которые не готовы спорить с контролирующими органами, будет лучше руководствоваться документом Минтранса. Организации, применяющие общую систему налогообложения, при расчете налогооблагаемой прибыли могут учесть расходы на приобретение ГСМ в составе материальных (пп. 5 п. 1 ст. 254 НК РФ), а также прочих расходов, связанных с производством и реализацией, как расходы на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ). В общем случае Налоговый кодекс не требует нормировать эти расходы.

Следует помнить, что, согласно п. 1 ст. 252 НК РФ все расходы должны быть не только документально подтверждены, но и экономически обоснованны. В Письме Минфина России от 01.01.2001 N 03-03-01-04/1/223 указано, что для этих целей подходят вышеназванные Нормы.

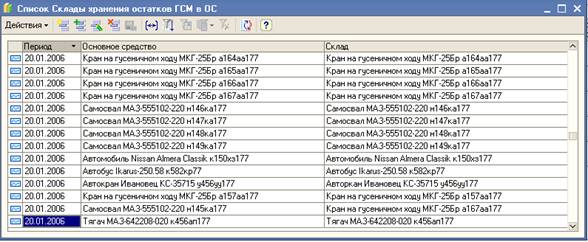

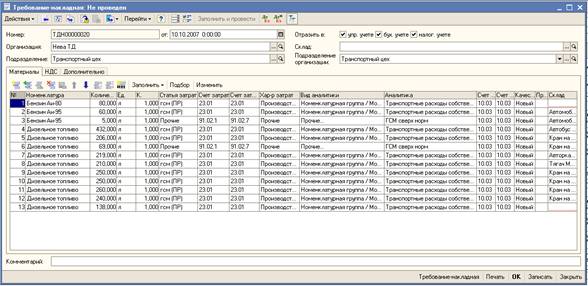

После настройки аналитики для списания ГСМ можно выполнить отбор путевых листов и рапортов. Табличная часть заполняется по всем видам транспортных средств и всем видам используемого в них топлива. Указывается зафиксированный фактический расход и расчетная норма. Реквизит «склад» устанавливается из регистра сведений «Склады хранения остатков ГСМ в ОС». Регистр хранит соответствие основных средств (транспортных средств) и складов. Это соответствие дает возможность считать бак транспортного средства складом и, таким образом, понимать заправку транспортного средства как перемещение материалов со склада (хранения ГСМ) на склад (бак ТС).

Подготовка данных для формирования требований-накладных закончена. Теперь можно «Сформировать требования-накладные». Требований-накладных будет сформировано столько, сколько строк содержится в нижней табличной части обработки. Документы создаются текущей датой.

ВАЖНО: для списания ГСМ со складов-баков необходимо, чтобы в учетной политике был установлен флаг «указание складов в табличной части документов».

ВАЖНО: Нормативный расход и сверхнормативный рассчитываются отдельно по каждому путевому листу. Если в одном листе перерасход, а в другом экономия, они не компенсируют друг друга. При необходимости это корректируется вручную.

Аналитика отнесения затрат в настройке обработки указывается общая для всех путевых листов и рапортов. Изменение аналитики можно выполнить вручную. Одинаковая аналитика списания ГСМ удобна при такой схеме учета, когда

Транспортное подразделение выделено в отдельную структурную единицу (вспомогательное производство) Расходы транспортного подразделения формируются обособленно с последующим их распределением на затраты других подразделений.

Консультант по бухгалтерскому и налоговому учету

[1] Списание ГСМ на внереализационные расходы организации - методически достаточно сомнительная операция, в пример включена для описания технической стороны функционирования обработки.