Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Плани семінарських занять

Семінар 1

I. Організація аудиторії до заняття.

Привітання викладача, виявлення відсутніх, перевірка підготовки групи до семінару.

ІІ. Оголошення плану семінарського заняття

Тема: «Грошові розрахунки підприємств» .

Мета: поглиблення і закріплення знань студентів з розглянутої теми, набутих під час лекції та у процесі вивчення навчальної інформації, що виноситься на самостійне опрацювання.

ІІІ. Оголошення плану семінару.

А) Розгляд теоретичних питань семінару (реферативні виступи).

1. Сутність і призначення грошових розрахунків в господарській діяльності підприємств.

2. Порядок відкриття поточних та інших рахунків підприємствами у банках

3. Організація готівкових та безготівкових розрахунків на підприємствах

4. Форми безготівкових розрахунків на підприємствах.

5. Розрахунково-платіжна дисципліна.

6. Види санкції в системі грошових розрахунків.

Б) Проведення тестування

В) Розв'язання ситуаційних завдань.

Г) Обговорення творчих завдань.

IV. Підведення підсумків та оцінювання студентів.

V. Повідомлення домашнього завдання.

ІІ. Тестові завдання до семінару 1

1. Які документи є підставою для здійснення розрахунків підприємств:

а) акції, облігації, векселі;

б) угоди, рахунок-фактура, акти, договори;

в) платіжні доручення, вимоги, чеки;

г) усні домовленості.

2. Принцип безготівкових розрахунків:

а) обов’язкове зберігання коштів на поточних рахунках в банку;

б) розрахунки – платежі через банк;

в) наявність підпису керівника на платіжних документах;

г) обов’язкове використання при розрахунках касової книги;

3. Напрями грошового обігу на підприємстві:

а) обслуговування виробничого процесу;

б) оплата податків і соціальних внесків;

в) нарахування податків;

г) емісія векселів і облігацій.

4.За місцезнаходженням банківських установ розрахунки бувають:

а) довгострокові і короткострокові;

б) місцеві, міжміські, міжнародні;

в) товарні і нетоварні;

г) власні і залучені.

5. За фактом здійснення оплати розрахунки бувають:

а) авансова або попередня оплата;

б) факторигова оплата;

в) за господарською операцією;

г) акцептна оплата.

6. За джерелами походження коштів, що їх використовують для розрахунків:

а) власні і залучені;

б) від посередницької діяльності;

в) від власного капіталу;

г) цільового фінансування.

7. Документи необхідні для відкриття поточних рахунків в банку:

а) заява, зразки підписів осіб, що дозволяють здійснювати фінансові операції, чекова книжка;

б) заява, копія статуту, копія свідоцтва про державну реєстрацію підприємства, копію документа, що підтверджує взяття юридичної особи на облік в органі державної податкової служби, зразки підписів посадових осіб;

в) зразки підписів осіб, угоди, копія повідомлення про взяття на облік в органах соціального страхування;

г) немає правильної відповіді.

8. Момент здійснення платежу повинен максимально наближуватись до моменту відвантаження товарів — це один із принципів:

а) господарського розрахунку;

б) кредитування;

в) безготівкових розрахунків;

г) немає правильної відповіді.

9. В якому разі банк відмовляє підприємству у відкритті поточного рахунку:

а) підприємство не має печатки;

б) підприємство не подало баланс до управління статистики;

в) підприємство не зареєструвало статут;

г) у підприємства погана репутація;

10. Планом обороту наявних грошей, в якому відображають надходження й витрачання готівки, є:

а) баланс доходів і витрат;

б) кредитний план;

в) платіжний календар;

г) немає правильної відповіді.

11. Грошовий оборот — це…:

а) формування й розподіл грошових фондів;

б) розподіл виручки від реалізації продукції;

в) виявлення сутності грошей у русі;

г) виробництво та реалізація продукції.

12. Безготівкові розрахунки — це…

а) розрахунки, які здійснюються готівкою;

б) розрахунки за бартером;

в )розрахунки за допомогою чеків;

г)розрахунки, які здійснюються за допомогою записів на рахунках у банках;

13. Готівкові розрахунки — це…

а) списання коштів з рахунків платника;

б) розрахунки, за яких платіж не гарантується;

в) розрахунки, які здійснюються між покупцем і постачальником, що перебувають в одному регіоні;

г) платежі готівкою між підприємствами за реалізовану продукцію;

14. Вексельна форма розрахунків — це…

а) розрахунки між постачальником і платником за товари (послуги) з відстроченням платежу;

б) письмове розпорядження власника рахунка банкові переказати відповідну суму зі свого рахунка на рахунок отримувача коштів;

в) розрахунки між постачальником і платником за товари (послуги) з відстроченням платежу на підставі спеціального документа;

г) немає правильної відповіді.

15. Які рахунки може відкрити підприємство, крім поточного:

а) депозитний і кредитний;

б) валютний і національний;

в) золотовалютний і мультивалютний;

г) правильної відповіді немає.

ІІІ. Ситуаційні завдання до семінару 1

1. Знайдіть у правій колонці правильне визначення кожного виду розрахунків:

А. Розрахунки за товарними операціями. | 1) розрахунки підприємства з бюджетом; |

Б. Розрахунки за нетоварними операціями. | 2) платежі за виконані роботи, послуги; |

3) обов’язкові відрахування в державні цільові фонди; | |

4) розрахунки з кредитними установами; | |

5) платежі за відвантажену продукцію. |

2. Знайдіть у правій колонці правильне визначення таких термінів:

А. Трасант — це особа, яка… | 1) виписує вексель; 2) переказує свій платіж на іншу особу; 3) має вексельні повноваження; 4) є платником за векселем; 5) немає правильної відповіді. |

Б. Трасат — це особа, яка… | 1)видала переказний вексель; 2)зобов’язана сплатити за векселем; 3)переказує свій платіж на іншу особу; 4)немає правильної відповіді. |

В. Індосат — це … | 1)перший власник переказного векселя; 2)платник за векселем; 3)останній власник векселя; 4)немає правильної відповіді. |

3. Заповнити платіжне доручення.

ІV. Творчі завдання

1. Сучасні проблеми розрахунків підприємств у валютних коштах.

2. Пропозиції щодо удосконалення готівкових операцій.

3. Проблемні питання електронних розрахунків.

Рекомендована література

Основна література

І. Василик ія фінансів. — К.: Знання, 2000. – 416 с.

2. , Хайкин финансовой деятельности предприятия: Учебник. — СПб.: Бизнес-пресса, 1999. — 445 с.

3. Фінанси підприємств: Підручник / За ред. єрьогіна. — К.: КНЕУ, 2006. – 231 с.

4. Філімоненков О. С. Фінанси підприємств. — К.: МАУП, 2004. – 328 с.

5. Фінансовий менеджмент. - К.: ЮЦ «Київський університет», 2006. -1144 с.

6. Сизоненко підприємницької діяльності: Підручник. - К.: Знання України. - 2003. -255 с.

7. Финансовый менеджмент. Теория и практика / Под ред. . — М.: Перспектива, 1997.-564 с.

8. Финансы предприятий / Под ред . — СПб.: Бизнес-пресса, 2000. -502 с.

Додаткова література

1. Інструкція про безготівкові розрахунки в Україні в національній валюті Постанова НБУ № 22 від 21.01.2004р. // rada.

2. Податковий кодекс І від 02.12. 2010 року// rada.

3. Положення про ведення касових операцій у національній валюті в Україні. Постанова НБУ N 637 від 15.12.2004р. // rada.

4. Положення про переказний і простий вексель Постанова ЦВК і РНК СРСР

№ 000/1341 від 07.08. 1937 р. // rada.

5. Положення (стандарту) бухгалтерського обліку 12 "Фінансові інвестиції" Наказ Міністерства фінансів України № 91 від 26.04.2000р. // rada.

6. Положення про документальне забезпечення записів у бухгалтерському обліку. Наказ Міністерства фінансів України N 88 від 24.05.95 р. . // rada.

7. Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг – Закон України № 000/95-ВР від 06.07.95р. // rada.

8. Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки Указ президента України № 000/95 від 12.06.1995р.// rada.

9. Цивільний кодекс України від 16.01.2003 р. // rada.

План семінарського заняття 2

Семінар 2

I. Організація аудиторії до заняття.

Привітання викладача, виявлення відсутніх, перевірка підготовки групи до семінару.

ІІ. Оголошення плану семінарського заняття

Тема: «Організація і форми безготівкових розрахунків па підприємствах» .

Мета: поглиблення і закріплення знань студентів з розглянутої теми, набутих під час лекції та у процесі вивчення навчальної інформації, що виноситься на самостійне опрацювання.

ІІІ. Оголошення плану семінару.

А) Розгляд теоретичних питань семінару (реферативні виступи).

1. Розрахунки платіжними дорученнями.

2.Розрахунки вимогами-дорученнями.

3. Розрахунки чеками.

4. Розрахунки акредитивами.

5. Вексельна форма розрахунків.

6. Клірінгові розрахунки.

7. Розрахунки з використанням факторингу.

8. Готівкові розрахунки.

9. Система електронних засобів розрахунку.

10. Порядок пред'явлення претензій по розрахунках.

Б) Проведення тестування

В) Розв'язання ситуаційних завдань.

Г) Обговорення творчих завдань.

IV. Підведення підсумків та оцінювання студентів.

V. Повідомлення домашнього завдання.

ІІ. Тестові завдання до семінару 2

1. Платіжний документ, за яким банк дає розпорядження іншому банку за рахунок спеціально заброньованих коштів оплатити товарно-транспортні документи за відвантажений товар, — це:

а) акцепт;

б) чек;

в) платіжне доручення;

Г) акредитив;

2. Протягом якого часу дійсний виписаний чек?

а) Упродовж одного дня з моменту його заповнення;

б) упродовж трьох днів з моменту його заповнення;

в) упродовж місяця з моменту його заповнення;

г) протягом 10 календарних днів

3. Якого пріоритету у виконанні розрахункових документів дотримується банк при надходженні кількох розрахункових документів?

а) Платіжне доручення за поставку товарів;

б) платіжна вимога-доручення за відвантажені товарно-матеріальні цінності;

в) платіжна вимога на підставі судового рішення;

г) немає правильної відповіді.

4. Готівкові розрахунки — це…

а) списання коштів з рахунків платника;

б) розрахунки, які здійснюються між покупцем і постачальником, що перебувають в одному регіоні;

в) платежі готівкою між підприємствами за реалізовану продукцію;

г) платежі готівкою між підприємствами за операції, які не пов’язані з реалізацією продукції.

5. Платіжне доручення — це…

а) документ, що містить доручення чекодавця банку переказати з його рахунка певну суму;

б) письмове боргове зобов’язання, яке дає право вимагати від боржника сплати відповідної суми;

в) письмове доручення платника банку про списання з його рахунка певної суми й переказування на рахунок одержувача;

г) немає правильної відповіді.

6. Платіжна вимога — це...

а) розрахунковий документ, що містить доручення банку покупця банкові постачальника здійснити оплату рахунків постачальника;

б) розрахунковий документ, який містить доручення чекодавця банкові здійснити платіж;

в) розрахунковий документ, що містить вимогу стягувача (утримувача за договірного списання) до банку платника здійснити без погодження з платником переказ коштів на рахунок отримувача;

г) усі відповіді помилкові.

7. Розрахунковий чек — це…

а) доручення банку покупця банкові постачальника оплатити рахунки постачальника;

б) форма розрахунку, за якої банк-емітент з доручення свого клієнта повинен здійснити платіж;

в) письмове доручення власника рахунка банкові-емітенту сплатити отримувачу коштів зазначену в чеку суму;

г) розрахунковий документ, в якому вказано конкретне місце платежу;

8. Акредитив — це…

а) розрахунковий документ, що містить вимогу постачальника та доручення платника;

б) розрахунковий документ, що містить доручення чекодавця банкові здійснити платіж;

в) документ, що містить зобов’язання банку-емітента з доручення клієнта виконати платіж на користь бенефіціара;

г) письмове зобов’язання, яке дає право його власникові вимагати сплати відповідної суми у відповідний термін;

9. Непокритий акредитив — це акредитив…

а) який не може бути змінений або анульований без згоди постачальника, для котрого він був відкритий;

б) який може бути анульований банком-емітентом без попередньої згоди постачальника;

в) за яким платежі постачальникові гарантує банк;

г) немає правильної відповіді.

10. Якщо покупець (платник) заздалегідь депонує кошти для розрахунку з постачальником, тоді такий акредитив слід вважати…

а) безвідзивним;

б) непокритим;

в) акцептованим;

г) покритим;

11. Вексель — це…

а) доручення банку покупця банкові постачальника оплатити рахунки постачальника;

б) письмове зобов’язання, боргова розписка відповідної форми, яке дає право її власнику вимагати сплати відповідної суми визначеної у векселі у відповідний термін;

в) форма розрахунку, за якої банк-емітент з доручення свого клієнта повинен здійснити платіж;

г) комбінований документ, який містить вимогу постачальника й доручення платника;

12. Переказний вексель — це...

а) письмовий документ, який містить зобов’язання особи, котра видала вексель (боржника), сплатити власникові векселя певну

суму;

б) зобов’язання банку-емітента векселя сплатити вказаній у векселі особі відповідну суму в установлений строк;

в) письмовий документ, який містить зобов’язання особи, котра видала вексель, сплатити вказану у векселі суму третій особі;

г) немає правильної відповіді.

13. Ремітент — це особа, яка...

а) переказує свій платіж на іншу особу;

б) є власником переказного векселя;

в) є платником за векселем;

г) зобов’язана сплатити за переказним векселем.

14. Банківські санкції застосовуються до…

а) підприємств, що порушують строки оплати податків;

б) підприємств, що порушують строки погашення кредитів;

в) фінансових установ, що порушують терміни розрахунків;

г) всі відповіді правильні.

15. За перевищення встановлених лімітів залишку готівки в касі встановлено штраф:

а) у двократному розмірі суми надлімітної готівки;

б) 100 мінімальних заробітних плат;

в) штрафу не передбачено;

г) п’ятикратний розмір суми.

ІІІ. Ситуаційні завдання

1. Знайдіть у правій колонці правильні визначення таких термінів:

А. Акредитив відзивний — це такий, що... | 1) може бути анульований чи зміне-ний, але тільки за згодою бенефіціара, для якого його було відкрито, і банку-емітента; |

Б. Акредитив безвідкличний — це такий, що... | 2) для нього попередньо резервую-ться кошти на окремому рахунку; |

3) може бути анульований чи зміне-ний з ініціативи платника або банку-емітента, але без згоди постачаль-ника; | |

4) може бути змінений або анульо-ваний банком-емітентом з поперед-нім повідомленням бенефіціара. |

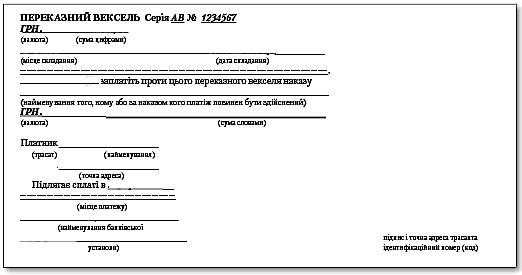

2. Заповнити переказний вексель

ІV. Творчі завдання

1. Напрями удосконалення розрахунків підприємств за акредитивною формою.

2. Пропозиції щодо застосування штрафних санкцій.

Рекомендована література

Основна література

І. Василик ія фінансів. — К.: Знання, 2000. – 416 с.

9. , Хайкин финансовой деятельности предприятия: Учебник. — СПб.: Бизнес-пресса, 1999. — 445 с.

10.Фінанси підприємств: Підручник / За ред. єрьогіна. — К.: КНЕУ, 2006. – 231 с.

11. Філімоненков О. С. Фінанси підприємств. — К.: МАУП, 2004. – 328 с.

12. Фінансовий менеджмент. - К.: ЮЦ «Київський університет», 2006. -1144 с.

13. Сизоненко підприємницької діяльності: Підручник. - К.: Знання України. - 2003. -255 с.

14. Финансовый менеджмент. Теория и практика / Под ред. . — М.: Перспектива, 1997.-564 с.

15. Финансы предприятий / Под ред . — СПб.: Бизнес-пресса, 2000. -502 с.

Додаткова література

9. Інструкція про безготівкові розрахунки в Україні в національній валюті Постанова НБУ № 22 від 21.01.2004р. // rada.

10. Податковий кодекс І від 02.12. 2010 року// rada.

11. Положення про ведення касових операцій у національній валюті в Україні. Постанова НБУ N 637 від 15.12.2004р. // rada.

12. Положення про переказний і простий вексель Постанова ЦВК і РНК СРСР

№ 000/1341 від 07.08. 1937 р. // rada.

13. Положення (стандарту) бухгалтерського обліку 12 "Фінансові інвестиції" Наказ Міністерства фінансів України № 91 від 26.04.2000р. // rada.

14. Положення про документальне забезпечення записів у бухгалтерському обліку. Наказ Міністерства фінансів України N 88 від 24.05.95 р. . // rada.

15. Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг – Закон України № 000/95-ВР від 06.07.95р. // rada.

16. Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки Указ президента України № 000/95 від 12.06.1995р.// rada.

9. Цивільний кодекс України від 16.01.2003 р. // rada.