Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 2. Основные Фонды |

Keywords: Основные фонды, износ и амортизация ОФ |

2.1. Состав ОФ Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства), переносящих свою стоимость в течение производственного процесса по частям на изготавливаемую продукцию. По характеру участия в процессе воспроизводства ОФ подразделяют на две группы: 1. Производственные ОФ, которые участвуют в процессе производства, и в свою очередь, делятся на две части: активные — непосредственно участвуют в производственном процессе (станки, оборудование и т. д. ); пассивные — создают условия для нормального протекания производственного процесса (здания, сооружения). 2. Непроизводственные ОФ, которые не участвуют в процессе производства и предназначены для непосредственного потребления (медицинские учреждения, дома культуры, жилье). в зависимости от назначения и функций ОФ подразделяют на следующие виды: 1. Здания (цеха, депо, гаражи, склады) 2. Сооружения (ж/д пути, шахты, скважины, мосты) 3. Передаточные устройства (нефте-, газопроводы, водо-, тепло-, электросети). 4. Машины и оборудование (силовые машины, емкости, вычислительная техника). 5. Транспортные средства (автомобили, вагонетки, катера). 6. Инструменты всех видов. 7. Производственный инвентарь (рабочие столы, тара). 8. Хозяйственный инвентарь (вешалки, пишущие машинки). 9. Рабочий скот. 10. Многолетние насаждения. 11. Капзатраты по улучшению земель. 12. Прочие ОФ (например библиотечные фонды). 2.2. Оценка основных фондов, или определение стоимости Первоначальная стоимость ОФ (Зп. ОФ ) определяется по формуле Зп = Зоб. пр + Зтр + Змонт. (2.1) где Зоб. пр — стоимость приобретенного оборудования; Зтр — затраты на транспортировку; Змонт. — стоимость СМР. Восстановительная стоимость — стоимость производства или приобретения ОФ по ценам данного года. Полная стоимость ОФ — стоимость без учета амортизации. Остаточная стоимость ОФ — стоимость с учетом амортизации. Ликвидационная стоимость ОФ — стоимость в момент списания их с баланса. Балансовая стоимость ОФ — стоимость, отраженная в 1-м разделе актива баланса. 2.3. Износ ОФ Износ ОФ — потеря стоимости, которая происходит в результате их участия в производственном процессе. Различают 2 вида износа: Физический износ ОФ — физическая утрата первоначальной потребительской стоимости, вследствие чего они постепенно приходят в негодность. Коэффициент физического износа (Кизн. ф) определяется по формуле: Кизн. ф = Зизн/Зперв (2.2) где Зизн — стоимость износа ОФ; Зперв — первоначальная стоимость ОФ. Моральный износ ОФ — экономическая утрата ценности ОФ. Моральный износ 1-го рода происходит в результате производства фондов такой же производительности, но с меньшими затратами. Он определяется по формуле Им1 = Зп – Звост (в абсолютном выражении, руб) (2.3) где Звост — восстановительная стоимость ОФ или

Моральный износ 2-го рода происходит в результате создания более производительных фондов по прежней цене. Он определяется по формуле :

где Зп и Пр и То — остающийся срок службы старой техники (в годах). 2.4. Амортизация основных фондов Амортизация — перенесение по частям стоимости ОФ на производимый продукт или услугу. Норма амортизации — установленный размер амортизационных отчислений на полное восстановление ОФ. Она определяется по формуле

где Зб — балансовая стоимость ОФ; Зл — ликвидационная стоимость ОФ; Тсл. н. — нормативный срок службы ОФ. Годовая сумма амортизационных отчислений определяется по формуле:

В мировой практике используются различные подходы к начислению износа (сумм амортизационных списаний, начислений) и определению остаточной балансовой стоимости. Классифицируем их по нескольким признакам. В качестве базы, с которой связывается износ оборудования, чаще всего принимают предполагаемое время эксплуатации оборудования (полезный срок его жизни), реже — ожидаемый объем работы. По степени равномерности списания стоимости оборудования различают равномерную (линейную) и неравномерную (нелинейную) амортизацию. Последняя может быть реализована различными способами. Например, суммы списания могут изменяться согласно некоторому принципу или по специальному графику и т. д. Можно также разделить методы списания на нормальные, ускоренные и замедленные. Простейший, но не единственный способ ускоренного списания износа — сокращение срока амортизации. Важным с экономической точки зрения при определении амортизационных сумм является учет принципа неравноценности денег во времени. Некоторые методы исходят из этого принципа, другие не учитывают его. Проще говоря, существуют методы, предусматривающие начисление процентов на амортизационные суммы и не предусматривающие его. Естественно, что разные методы определения сумм амортизации приводят к различным результатам. Отсюда очевидна некоторая условность получаемых результатов. Вместе с тем возможность выбора метода, если таковая имеется, создает определенную гибкость, позволяет учитывать особенности производственных условий. Знакомство с разными моделями износа оборудования, даже если они еще и не применяются в отечественной практике, представляется полезным как в теоретическом, так и в практическом отношении. Рано или поздно российская практика придет к ним. Каждый из методов начисления амортизации можно формализовать с учетом его особенностей и представить в виде соответствующей модели. При записи таких моделей воспользуемся следующими основными символами: Р — первоначальная стоимость инвестиций в оборудование (capital investment, capital expenditure), L — ликвидационная стоимость — остаточная стоимость в конце срока эксплуатации оборудования (terminal value, final value)', n — срок амортизации в годах; Dt — сумма амортизации в году t, Bt — балансовая (остаточная, несамортизированная) стоимость оборудования в конце года t. Запишем два простых соотношения, определяющих динамику балансовой стоимости:

Соответственно Dt = Bt-1 - Bt, причем D1 = Р – В1 Ниже эти соотношения конкретизируются с учетом особенностей рассматриваемых методов начисления амортизации и возможности их применения. Линейные модели В отечественной практике в основном применяется линейный метод (straight-line method) определения сумм амортизации. Однако он далеко не всегда отвечает условиям производства, сложившейся экономической обстановке и т. д. Иначе говоря, его нельзя рассматривать как некий обязательный стандарт, пригодный во всех случаях жизни. Пожалуй, единственное его достоинство — это простота. Кратко остановимся на нем. Кстати, это необходимо и для того, чтобы иметь базу сравнения результатов, полученных разными методами начисления износа. По определению

Остаточная стоимость в конце года после очередного списания износа

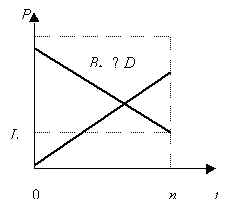

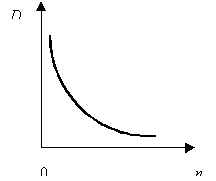

Как видно из формулы (2.4), накопленная сумма амортизации Dt линейно увеличивается, в свою очередь, балансовая стоимость адекватно уменьшается во времени (рис 2.1). Очевидно, что при заданных параметрах Р и L ежегодная сумма амортизации зависит от общего срока амортизации, причем эта зависимость нелинейная (рис 2.2). Увеличение срока в наибольшей мере сказывается на размерах амортизации в начале шкалы сроков. Развитием рассмотренного метода являются два способа начисления амортизации: пропорционально отработанному времени (machine hour method) и пропорционально объемам производства. Износ в расчете на единицу отработанного времени составит

где V — общая ожидаемая продолжительность работы оборудования. Соответственно

Где vj – время, отработанное в году j,

Что касается второго из упомянутых методов, то он может применяться в случаях, когда речь идет об однородной продукции, и, следовательно, можно считать, что при наличии ограничений на общий объем работы износ пропорционален объему выпуска. Например, износ транспортных средств принимается пропорциональным протяженности их пробега при известном общем ресурсе, и т. д. Таким образом, здесь можно использовать формулы (2.12) — (2.14), в которых под V понимается общий ожидаемый объем продукции, а под vj. — продукция в году j. Оба метода являются линейными относительно принятых в них баз для начисления амортизации. ПРИМЕР 1 Балансовая стоимость оборудования — 100 млн. руб., ожидаемый срок эксплуатации — 5 лет, ликвидационная стоимость — 4 млн. руб. Допустим, объем производства в одну смену постоянен. Предполагается следующее распределение загрузки оборудования в пределах общего срока: первый год — 200 смен, следующие три года — 400 смен, последний год — 300, всего 1700 смен. При применении линейного метода ежегодные суммы амортизации в расчете на год составят: D= (100- 4) : 5 = 19,20 В свою очередь, в расчете на 100 смен получим: D=(100-4) : 17=5,647 Расчет амортизационных начислений по двум методам приведен в следующей таблице. Таблица 2.2 Расчет амортизационных начислений линейным и методом объемов производства

Ускоренная амортизация в рамках линейного метода достигается путем повышения нормы амортизации, что адекватно сокращению срока работы оборудования. Нелинейные методы Нелинейные методы без начисления процентов на суммы амортизации К нелинейным относится ряд методов начисления амортизации, что обеспечивает большую гибкость в отношении учета конкретных условий производственной деятельности. Эти методы можно разделить на две подгруппы: без учета начисления процентов на суммы амортизации и с их учетом, иначе говоря, с учетом фактора времени и без него. К первой подгруппе отнесем следующие методы: а) с постоянной долей списания остаточной балансовой стоимости (constant percent depreciation), б) метод сумм порядковых чисел (sum of digits method), в) табличный метод. Ко второй относятся методы: г) накопленного резерва (sinking fund), д) аннуитетов (annuity method). Обсудим их в той последовательности, в которой они были перечислены. а) Постоянная доля списания балансовой стоимости Согласно этому методу (далее для краткости назовем его методом постоянных долей) на каждом шаге во времени списывается постоянная доля балансовой стоимости оборудования, т. е.

где r — доля сокращения балансовой стоимости за каждый амортизационный период. Амортизационные суммы рассчитываются следующим образом:

Задача, следовательно, сводится к определению доли r, если она первоначально не задана, а установлен размер ликвидационной стоимости L. Для ее решения рассуждаем так. Балансовая стоимость за весь период эксплуатации оборудования сокращается с величины Р до L. Отсюда справедливо соотношение:

Если величина ликвидационной стоимости известна, то на основе (2.19) находим:

Очевидно, что в случае, когда L = 0 (полный износ), данный метод расчета r применить нельзя. Если r задано, а L заранее не определено, то расчетная сумма остаточной стоимости на конец последнего года находится как разность:

Иногда метод постоянной доли комбинируется с линейным методом: в первые годы применяется постоянная доля списания, затем суммы амортизации определяются линейным методом. Этим достигается ускоренное списание в начале срока эксплуатации оборудования. Так, если за первые т лет предусматривается списать М % от первоначальной балансовой стоимости оборудования, то в эти годы списывается по 100r %. Причем

В оставшиеся (п - т) лет суммы амортизации составят:

Иллюстрация расчета по данному методу приведена в примере 2. б) Метод сумм порядковых чисел Этот метод (далее для краткости назовем его методом сумм), так же как и предыдущий, нацелен на ускорение процесса амортизации. Доли списания стоимости оборудования здесь уменьшаются с каждым шагом во времени. Соответственно сокращаются абсолютные суммы износа. Для определения долей списания поступают следующим образом. Последовательным годам службы оборудования приписывают порядковые номера: t = 1,2, ..., л. Сумма этих номеров, обозначим ее Q, принимается за основу для расчета долей списания. Такой прием применяется в финансовых расчетах в тех случаях, когда желательно сокращать величину списания долга с каждым шагом во времени. Частным случаем метода сумм является "правило 78". Название этого метода связано с тем, что сумма порядковых номеров месяцев за год равна 78 Известно, что

Доли списания амортизируемой стоимости оборудования (т. е. первоначальной балансовой стоимости за вычетом ликвидационной стоимости) последовательно определяются как j/Q, где j — номер года начисления износа в обратном порядке, т. е. с конца срока. Таким образом, для первого года доля списания амортизируемой стоимости равна n/Q, для второго — (п - l)/Q и т. д. Для последнего года эта доля составляет \/Q. По определению, можно записать:

Балансовая стоимость на конец года t (после очередного списания) последовательно определяется как

Возможен и другой способ определения этой величины:

После некоторых преобразований последнего выражения получим

ПРИМЕР 2 Для иллюстрации двух последних методов вернемся к данным примера 1. Для метода с постоянной долей списания находим по формуле (2.19)

· Таким образом, каждый раз списывается 47,47% от остаточной стоимости оборудования. В свою очередь, для метода сумм находим Q=5(5+1)/2=15 Последовательно начисляем износ в размере 5/15, 4/15 и т. д. от амортизируемой стоимости. Суммы амортизации и динамика балансовой стоимости для обоих методов показаны в таблице. · Найдем балансовую стоимость на конец третьего года без построения таблицы. Для этого используем формулу. Получим:

Таблица 2.3 Расчет амортизационных начислений методом постоянных долей и методом сумм

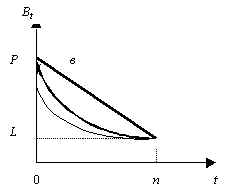

в) Табличный метод В ряде стран государственные органы регламентируют ускоренное списание износа. Причем предлагаемая методика часто не связана с сокращением общего срока амортизации. Она заключается в разработке специальных таблиц долей списания первоначальной балансовой стоимости. Приведем соответствующие данные для США. Например, при пятнадцатилетнем сроке амортизации предусматривались следующие доли списания от первоначальной амортизируемой стоимости: для первых пяти лет 12, 10, 9, 8, 7%, далее четыре года по 6% и затем шесть лет по 5%. Размер ликвидационной стоимости во внимание не принимается. Сравнение результатов начисления износа различными методами. Как следует из сказанного выше, различные методы начисления износа в разной степени ускоряют амортизацию. В связи с этим возникает проблема сравнения результатов. На рис. 2.10 показана сравнительная динамика балансовой стоимости оборудования (кривая а характеризует метод постоянных долей, б — метод сумм, в — линейный метод). Как видим, второй из сравниваемых методов ближе к равномерному списанию, чем первый.

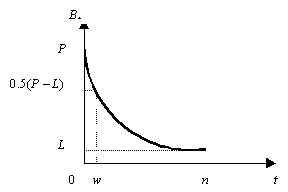

Рис. 2.10 Рис.2.11 В качестве аналитического измерителя степени равномерности списания можно предложить срок, в течение которого амортизируется половина стоимости оборудования. Назовем такой срок медианным (рис. 2.11) Медианный срок можно подсчитать относительно первоначальной балансовой стоимости оборудования или относительно его амортизируемой стоимости. Впрочем, различие будет небольшим. Чем меньше эта величина, тем скорее протекает процесс амортизации. Обозначим медианный срок через ж В некоторых случаях для его расчета удается найти простое аналитическое выражение. Например, для линейной модели получим:

а без учета ликвидационной стоимости w = п/2. Для метода долей величину w находим из равенства

В силу чего

Для метода сумм величину w проще найти интерполяцией данных, характеризующих изменение балансовой стоимости. ПРИМЕР 3 По данным примера 2 для метода постоянных долей получим: w=ln(96/200)/ln(1-0,4752)=1,14 Для метода сумм применим интерполяцию. Находим размеры балансовой стоимости на конец первого и второго года: В1= 68,0 (что >50% стоимости) и В 2= 42,4 (что < 50 %). Таким образом, 50% первоначальной стоимости приходится на второй год. С помощью линейной интерполяции находим w=1+(68-50)/68-42,4)=1,63 При равномерном начислении амортизации w = 0,5 х5х (100/96) =2,6. Приближенно (без учета ликвидационной стоимости) w = п/2 = 2,5 года. Таким образом, самое быстрое списание при одинаковом общем сроке амортизации достигается с помощью метода постоянных долей. Что касается замедленной амортизации, необходимость в которой крайне редко возникает на практике, то такое условие проще всего реализовать табличным методом или с помощью метода накопленного резерва, о котором речь пойдет ниже. C начислением процентов на суммы амортизации г) Метод накопленного резерва Представим себе ситуацию, когда амортизационные суммы аккумулируются в особом резерве (фонде) для дальнейшего целевого использования — приобретения нового оборудования взамен изношенного. (В действительности эти деньги обычно "работают" в качестве текущих активов фирмы.) Причем, как и в любом другом случае накопления средств, на вложенные в этот резерв деньги начисляются проценты. Далее предположим, что в конце срока амортизации сумма накопленного резерва должна быть равна стоимости выбывшего оборудования с учетом ликвидационной стоимости. Пусть взносы, необходимые для создания резерва, постоянные. Тогда поток платежей представляет собой постоянную финансовую ренту постнумерандо, наращенная сумма которой равна необходимому резерву. Перепишем формулу наращенной суммы постоянной ренты постнумерандо

откуда сумма разового взноса в резерв

где s n;i— коэффициент наращения постоянной финансовой ренты. Процесс увеличения резерва с учетом последовательных взносов в конце года и наращения процентов определяется как

где t — интервал от начала списания до момента оценки. Из последнего выражения становится понятным, что сумма резерва ускоренно возрастает с каждым шагом во времени. Соответственно должны расти и амортизационные списания. Таким образом, за первый год износ составит величину D), за второй — D(1+i) и т. д. Износ за год t определяется как

Указанные суммы списываются в конце каждого года с остаточной стоимости. Таким образом, балансовую стоимость на конец первого года после списания износа находим как Очевидно, что процесс амортизации по этому методу оказывается замедленным. Медианный срок приближенно можно найти из равенства

Отметим, что величина разового взноса в резерв меньше суммы амортизации по линейному методу. Способы амортизации основных фондов разрешённые в РФ Положением по “Учету основных средств” (ПБУ 6/97), утвержденным приказом Минфина России от 03.09.97 № 65н, начиная с 1 января 1998 года предприятиям разрешено осуществлять амортизацию основных фондов не только единственным методом линейной амортизации по централизованно установленным нормам, как существовало до этого. Поскольку амортизационные отчисления являются одним из собственных источников инвестиций для производственных предприятий (а в условиях существенного снижения доходности бизнеса и значительного сжатия возможностей долгосрочного кредитования - чуть ли не основным источником инвестиций), логично было бы оценить, как законодательно разрешенные способы амортизации могли бы помочь предприятиям рационализировать их денежные потоки и увеличить их инвестиционные возможности. При этом в качестве основного фактора, влияющего на привлекательность того или иного способа амортизации, следует рассматривать фактор времени, который, как известно, имеет свою цену. Амортизация основных средств согласно Положению по “Учету основных средств” может производиться одним из следующих способов:

Годовая сумма начисления амортизационных отчислений определяется:

Описанные способы различаются скоростью амортизации фондов (см. рис. 2.12). Поскольку амортизационные отчисления являются элементом себестоимости, увеличение их размера приводит к уменьшению прибыли предприятия, а следовательно, и налогооблагаемой базы для уплаты налога на прибыль. При этом будучи условным начислением в составе себестоимости, т. е. не создавая для предприятия собственно денежного расхода (Cash-out), амортизационные отчисления увеличивают для предприятия денежный приток средств (Cash-in).

Рис. 2.12. Скорость амортизации основных фондов. Сравнение различных методов Таким образом, более ускоренные способы позволяют на начальном этапе “списать” в себестоимость большую часть стоимости имущества, тем самым уменьшив налогооблагаемую прибыль. Зато в поздние сроки использования имущества, наоборот, за счет снижения амортизационных отчислений увеличивается налогооблагаемая прибыль. Тем самым за счет ускорения амортизации налогооблагаемая база по прибыли смещается во времени к более поздним периодам. С учетом фактора стоимости денег во времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль. Источниками инвестиционных средств, генерируемыми собственной хозяйственной деятельностью предприятия, являются как амортизация, так и чистая прибыль (прибыль после налогообложения). Поскольку способ амортизационных отчислений изменяет пропорции этих двух составляющих во времени, экономически правильным было бы оценивать “выгоду” предприятия как суммарную величину амортизации и чистой прибыли на протяжении некоторого периода времени, равного сроку использования фондов. При этом оценка этой “выгоды” должна проводится во времени с некоторым дисконтом, зависящим от удаленности срока получения дохода от текущего момента. 2.5. Показатели использования ОФ Фондоотдача (Фо) показывает выпуск продукции на 1руб. основных производственных фондов (ОПФ).

где Спрод — стоимость произведенной продукции; СОПФ — средняя стоимость ОПФ. Фондоемкость (Фё) показывает количество ОПФ, необходимых для производства продукции на 1 руб.

Фондовооруженность (Фв) показывает долю ОПФ, приходящуюся на одного рабочего:

где Чср. сп — среднесписочная численность рабочих в наибольшую смену. Коэффициент обновления ОФ:

где Зввед — стоимость вновь введенных фондов на определенный период; Зкон — стоимость ОФ на конец периода. Коэффициент выбытия ОФ:

где Звыб — стоимость выбывших ОФ на период; Знач — стоимость ОФ на начало периода. Коэффициент прироста ОФ:

Среднегодовая стоимость ОФ:

где ОФвв и ОФвыб — стоимость ОФ соответственно вводимых и выбывших; t1 — время работы вводимых ОФ в течение года; t2 — время работы выбывших ОФ в течение года. Коэффициент сменности

где СМ — количество отработанных оборудованием в течение суток станкосмен; О — количество установленного оборудования (в шт.). Коэффициент годности ОФ:

где Зп — первоначальная стоимость ОФ; Зизн — стоимость износа ОФ. Экономическая эффективность затрат на капремонт оборудования:

где Зв — цена новой машины (восстановительная стоимость); Зк. р. — затраты на капремонт данной машины; Зэк — экономия затрат на эксплуатацию новой и старой машины; Т — межремонтный период (лет). Задачи 1.1. Первоначальная стоимость оборудования 120 млн. руб. Фактический срок службы оборудования — 7 лет. Норма амортизации 6 %. Определить остаточную стоимость оборудования. 1.2. Определить годовую норму и сумму амортизации, если известны следующие данные об оборудовании: Первоначальная стоимость — 10 млн. руб. Выручка от реализации ликвидируемого оборудования — 1,2 млн. руб. Затраты, связанные с ликвидацией — 0,5 млн. руб. Нормативный срок службы — 8 лет. 1.3. Определить моральный износ 2-й формы при следующих данных: Первоначальная стоимость старой машины — 20 млн. руб. Производительность старой машины — 10 тыс. шт. в год. Нормативный срок службы старой машины — 10 лет. Стоимость машины современного образца — 8 млн. руб. Ее производительность — 30 тыс. шт. в год. Остающийся срок службы старой машины — 2 года. Нормативный срок службы новой машины — 5 лет. 1.4. Норма амортизации — 10,4 %. Рассчитать новую норму амортизации, если нормативный срок службы сокращается на 4,6 года. Ликвидационную стоимость не учитывать. 1.5. В течение суток в цехе работали 50 станков. Из них в одну смену 20, в 2 смены — 10, в 3 смены — 20. В цехе установлено 60 станков. Определить коэффициент сменности. 1.6. Полная первоначальная стоимость склада — 60 млн. руб., в том числе здания 50 млн. руб., стоимость оборудования — 10 млн. руб. На момент переоценки индекс цен на оборудование составляет 0,8, на строительно-монтажные работы 1,02. Определить восстановительную стоимость склада и моральный износ 1-го рода (в абсолютном и относительном измерении). |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |