Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

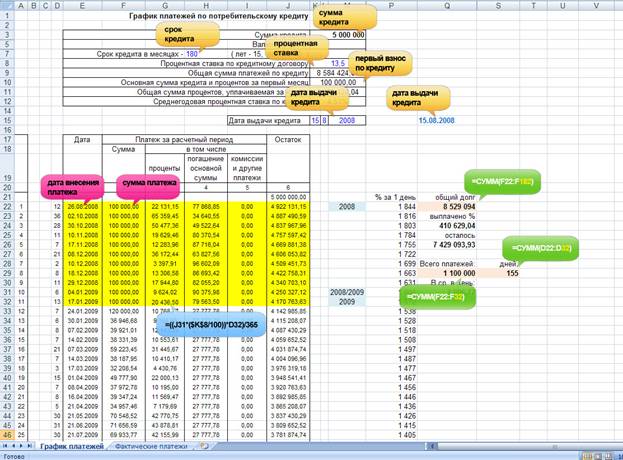

ТАБЛИЦА РАСЧЕТА ПЛАТЕЖЕЙ ПО КРЕДИТУ СБЕРБАНКА 0.1

Будут вопросы, пишите на почту *****@***com

Итак, табличка…

Делалась она на базе таблицы расчета первоначальных платежей, которую нам дали в Домострое. Честно говоря, в Excel я не сказать, что мастер, поэтому изящества от нее ждать не стоит.

Итак, в оригинале в табличку можно было забить только начальные данные (вверху таблицы), а затем получить точный график платежей, который будет актуален только при соблюдении графика и сумм внесения платежей, в точности до копеек. Естественно, первый же платеж, который не был равен 61231 рублей и сколько-то там копеек, сделал таблицу неактуальной. Все дальнейшие платежи проводились «в слепую», что конечно не радовало.

Собственно желание хотя бы примерно понимать ситуацию с кредитом, а также определить примерную дату его погашения, заставили меня залезть в Excel’евские дебри и модернизировать домостроевскую таблицу под себя.

Введение

1) Нужно заполнить начальные данные. Они отмечены у меня оранжевыми подсказками. Дату выдачи надо повторить два раза, в точности так, как это сделано в моем шаблоне.

2) Розовым отмечены рабочие поля, которые надо будет заполнять после внесения платежей. Далее можно будет заполнять только их.

3) Зеленым цветом отмечены опциональные поля, которые надо вводить вручную. Делать это можно по желанию.

Внесение платежей

Так как оригинальная таблица считает свой график по своей и только ей известной формуле, а мой расчет процентов идет по своей собственной, формулы в графе «проценты», в тех полях, где уже внесены платежи, и где они только предстоят, будут отличаться. Я советую, чтобы не запутаться выделять внесенные платежи желтым цветом.

На деле это означает следующее:

Вносим первый платеж, указываем дату и сумму платежа – проценты и остаток считаются автоматически. Далее вносим второй, третий и т. д. Желтым полем у меня отмечены внесенные платежи, т. е. в них используется моя собственная формула. А в белых полях используется формула Домостроя и она как бы теоретическая – в ней в графе «платеж» стоит минимальная сумма к погашению, которая складывается из минимальной суммы платежа по кредиту плюс проценты за месяц с момента последнего внесения денег.

Расчет этот идет исключительно для понимания, сколько денег надо платить и когда все это закончится. J

Поэтому делать надо так: внести все платежи в желтой области, а дальше размножить графы «проценты» и «погашение основной суммы» на оставшиеся поля.

Если желтых граф не хватит, надо сделать наоборот – размножить «желтые» графы на новые платежи. Т. е. внесенные платежи всегда должны считаться по моей формуле, а будущие – по домостроевской. У меня в таблице, соответственно желтым отмечены графы с моей формулой, белым – с домостроевской.

Далее нюанс с годом. Формула неидеальна, поэтому требует коррекции. Платежи внесенные в 2008 (високосном году) должны иметь в графе «проценты» формулу, примерно такого вида:

=((J21*($K$8/100))*D22)/366,

где 366 – количество дней в году. Соответственно надо проверить, чтобы все целые платежи 2008 года имели в конце формулы именно 366.

Промежуточный платеж использует совмещенную формулу такого вида:

=(((J30*($K$8/100))*2)/366)+(((J30*($K$8/100))*4)/365),

где 366 и 365 – соответственно количество дней в году, а цифры 2 и 4, это количество дней, за которые банк берет проценты.

Поясню:

Платеж у меня отмечен 29 декабря 2008 года, а следующий – 4 января 2009.

Соответственно за 2008 год нужна одна формула подсчета процентов (там где 366), а для 2009 – там где 365. По умолчанию, в формуле считается количество дней с момента последнего платежа (столбик D), которое умножается на процентную ставку, деленную на количество дней в году. Автоматически здесь сделать это нельзя, поэтому количество дней в 2008 и 2009 году пришлось выставить руками.

Соответственно после платежа в 2008 году, прошло 2 дня: 30 и 31 декабря, а в 2009 – 4 дня: 1, 2, 3 и 4 января. Собственно зеленым цветом я их и внес.

Платежи 2009 года соответственно:

=((J31*($K$8/100))*D32)/365

Графы, отмеченные «зелеными» подсказками Посмотреть когда закончится кредит можно, к сожалению, только руками – надо пролистать таблицу вниз и найти, где в самой правой графе будет отрицательная сумма. Именно тогда наш долг банку закончится. Я вношу эти данные руками.

В графу общий долг вношу номер строки, где начинаются отрицательные цифры – тем самым получаю общую сумму всех платежей вместе с процентами, которые я выплачу банку по окончанию кредита.

В графу всего платежей, я ввожу номер строки последнего внесенного платежа. В примере, это 32, тоже самое и с графом количество дней.

Фактические платежи

Внизу есть еще другой лист, где удобно указывать фактические платежи – просто руками, чтобы не запутаться из чего складывался тот или иной платеж.