Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Михаил Добындо:

«Основные направления работы Комитета ТПП РФ по предпринимательству в автомобильной сфере в условиях интенсификации интеграционных процессов в экономике страны»

Автомобильная промышленность - ведущая отрасль машиностроения (23,8 %). Это более 250 крупных и средних предприятий, на которых занято свыше 600 тыс. человек, а с учетом смежных отраслей - более 5 млн. человек. При этом в мировом выпуске автомобилей доля российского автомобилестроения составляет лишь 2,2 процента.

Развитие данной отрасли необходимо рассматривать с точки зрения расширения ее потенциала (социального, технологического и экономического) для безусловного соблюдения интересов государства и достижения обозначенных ориентиров развития национальной экономики.

1. Общая характеристика положения в отрасли

Производство автомобильной техники в России имеет тенденцию к росту, но его темпы существенно отстают от динамики роста рынка.

По итогам 2007 года общее количество реализованных в стране легковых автомобилей составит 2,7 млн. и прирастет по отношению к 2006 году на 28%. Из них на территории России будет произведено около 1,2 млн. автомобилей: 800 тысяч традиционных российских марок (рост к 2006 году на 7,2%) и 400 тысяч «российских иномарок» (рост на 58%). Импорт новых автомобилей составит 1,1 млн. (рост на 50%). Кроме того, по итогам 2007 года в Россию будет ввезено 400 тысяч подержанных иномарок, что на четверть больше показагода.

Основной источник удовлетворения потребностей растущего рынка - прямой импорт. В 2006 году он обеспечил 49,9% российского рынка легковых автомобилей, в 2007 году - более 55%. Количество компании-дилеров, работающих с отечественными моделями, в 2007 году по сравнению с 2006 годом увеличилось на 6%, в то время как официальных дилеров зарубежных брендов - на 49%.

Динамика развития рынка легковых автомобилей в России до 2010 года.

Такая же тенденция сохранится и в среднесрочной перспективе. Суммарные возможности традиционных российских автопроизводителей и заводов, работающих в рамках «промышленной сборки», к 2010 году обеспечат выпуск 1,7 млн. автомобилей в год. Но рынок легковых автомобилей к этому сроку вырастет до 2,8 млн., с учетом подержанных - до 3,2 млн. шт. То есть Россия, несмотря на активность зарубежных инвесторов, не обеспечит даже собственные потребности, не говоря уже об экспорте, - и продолжит ежегодно импортировать до 1,5 миллионов новых автомобилей.

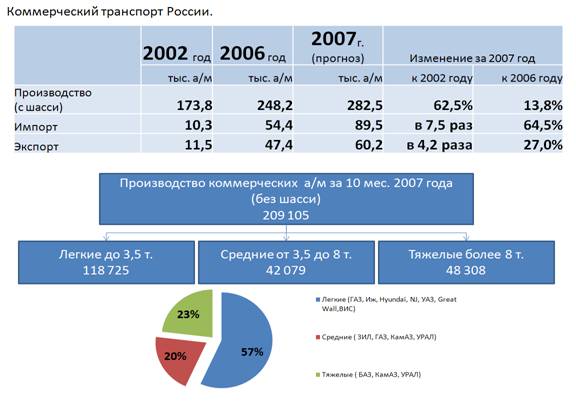

Тенденции, характерные для современного российского рынка легковых автомобилей, прослеживаются и в области коммерческого транспорта. Рынок этот также емкий, растущий на 10-15% в год вслед за развитием малого и среднего бизнеса, и не обеспеченный адекватным предложением со стороны российских или расположенных в России автозаводов.

Не случайно за дефицитный российский рынок сегодня идут настоящие «автомобильные войны» международных автомобильных компаний. В 2007 году Россия стала самым крупным импортером китайских автомобилей. Парк автомобилей Дальнего Востока на 60% состоит из иномарок с правым расположением руля.

В центральной части Восточной Европы, наращиваются и создаются новые мощности по производству автомобилей (Peugeot-Citroen (PSA), VW, Suzuki и др.) и автокомпонентов, в том числе, заводы Hyundai-KIA в Чехии и Словакии, ориентированные, в первую очередь, на российский рынок. На конец текущего года эти мощности разовьются до 2,7 млн., а к 2010 г. – 3,5 млн. автомобилей в год.

Россия же, не создавая адекватных мощностей, теряет, по данным РАН, до 10% валового внутреннего продукта, то есть десятую часть потенциала экономического роста.

Это в том числе связано как с системным ущербом от импорта готовых автомобилей, так и с низкой глубиной переработки по линии «промышленной сборки» (Постановление № 000), которая в упрощенном виде представляет собой процесс закупки импортных комплектов и технологий. Сейчас это многим не очевидно, но в перспективе мы почувствуем, что большая часть денег, которые Россия получает за счет экспорта, в том числе, энергоносителей и сырья, будет затрачиваться на закупку автомобильных компонентов – для того, чтобы обеспечить прибыли иностранных компаний, успевших подписать проекты по «промышленной сборке».

Выход - создание в России адекватных дополнительных мощностей (1,5 - 2,0 млн автомобилей в год), которые позволили бы не только обеспечивать потребности внутреннего рынка, но и работать на экспорт. Причем за счет строительства крупных предприятий по модульному принципу. Таким модулем был АВТОВАЗ в 70-е годы.

Ведущие автомобильные корпорации мира давно используют эту стратегию для эффективного выхода на иностранные рынки. Пример - группа Hyundai - KIA. Завод в Словакии начал производство автомобилей KIA в конце 2006г. Hyundai строит завод в соседней Чехии (на расстоянии 140км от завода в Словакии), начало производства запланировано на конец 2008 года. Мощности каждого завода – 300 тыс. автомобилей в год. Парк поставщиков на 600 тыс. автокомплектов, общий для этих двух заводов, находится в непосредственной близости от них и создает 5000 новых рабочих мест. 75% поставок компании KIA будут осуществляться с заводов, базирующихся в Словакии. Унификация автомобилей группы Hyundai - KIA составляет 50-60%.

При этом изначально необходимо понимать, что создание «модуля» (кластера) потребует от государства не только волевых решений, но и финансовой поддержки. Такова мировая практика. При строительстве американского завода Hyundai пакет льгот от штата Алабама составил почти 283 млн. долларов. Прямые государственные субсидии при строительстве нового завода Hyundai в Новиче (Чехия) превысили 150 млн. Евро. Общий пакет льгот от штата и местного самоуправления заводу KIA в Джорджии - 400 млн. долларов. Пакет льгот по заводу KIA в Словакии - 216,7 млн. Евро. Эти вложения оправданы, так как они являются не просто преференциями для тактического привлечения производителей, а инвестициями - в долгосрочное развитие отрасли и способом привлечения ответных инвестиций от производителя. К примеру, в каждой из стран, где Группа Hyundai-KIA строит заводы по модульному принципу, она осуществляет инвестиции в создание мощностей. Только на запуск «модуля» в Чехии - Словакии группа инвестирует 2,3 млрд. долларов США.

Заинтересовать зарубежных производителей в создании полноценных предприятий в России возможно, предоставив трём-четырём лидерам (Hyundai - KIA, Ford, GM) точечные преференции, позволяющие им работать по вышеописанной схеме. Этот подход позволил бы создать в стране новые мощности на 1,5 млн. автомобилей и расширить производство автомобильных компонентов высокого технического уровня.

Торгово-промышленная палата РФ и Комитет по предпринимательству в автомобильной сфере предпринимают меры по полноценному привлечению в Россию мировых автопроизводителей.

9 ноября 2007 года, на встрече Председателя Совета директоров Hyundai-Kia Automotive Group г-на Монг-Ку Чонга c Президентом ТПП РФ Евгением Примаковым, корейская сторона заявила о планах по строительству в России автомобильного завода с производственной мощностью 300 тыс. автомобилей в год. В числе регионов-претендентов на строительство г-н назвал Ленинградскую, Калужскую, Ярославскую и Тульскую области.

Мы поддерживаем эти планы, но при этом рекомендуем руководству Группы Hyundai-Kia рассмотреть возможность строительства нового завода и - в перспективе - производственного модуля, в Приволжском федеральном округе, традиционном регионе-производителе автомобильной техники, сохранившем развитую инфраструктуру (логистическую, энергетическую, компонентную) и высокий кадровый потенциал.

Этот шаг может стать прецедентом на российском автомобильном рынке, в настоящее время ориентированном на строительство небольших заводов различных брендов и позволит сформировать в ПФО настоящий автомобильный кластер с конкурентоспособным парком поставщиков. Таким образом, благодаря мультипликативному эффекту автомобилестроения в регионе будут созданы несколько тысяч рабочих мест и, главное, растущий российский автомобильный рынок удастся обеспечить за счет автомобилей, произведенных в России.

Подтверждением правильности выбора действий в указанном направлении, является подписанный 8-го декабря т. г. протокол о взаимопонимании между концерном Renault и . При этом концерн, по заявлению его президента Карлоса Гона, заинтересован в развитии бренда Lada и увеличении производства на до 1,5 млн. автомобилей в год.

При реализации планов альянс Renault-Nissan-АВТОВАЗ войдет в тройку крупнейших мировых производителей.

2. Особенности применения технических регламентов

В условиях, пока не решен вопрос строительства на территории России масштабных заводов мировых брендов и создания полноценных кластеров, политика государства должна быть направлена на сохранение рыночной ниши отечественных производителей. На российских заводах работает до 90% всех занятых в автомобилестроении, кроме того, они обеспечивают работой российскую компонентную отрасль.

Между тем, условия новых технических регламентов являются весомым фактором сокращения доли рынка традиционных российских марок и общего снижения их конкурентоспособности по отношению к зарубежным брендам.

Так, российским автозаводам вменили в обязанность за 6 месяцев перейти с экологического стандарта Евро-0 на стандарт Евро-2. Через 1,5 года осуществить Переход к Евро-3 и 2 года для перехода на Евро-4. Европейский же автопром проделал этот путь за восемь лет и при реальной государственной поддержке. Также вызывает нарекания «однобокость» техрегламентов, которые обязывают производителей переходить на Евро-3 и на Евро-4, но не регламентируют правила вывода из состава автомобильного парка автомобилей Евро-0.

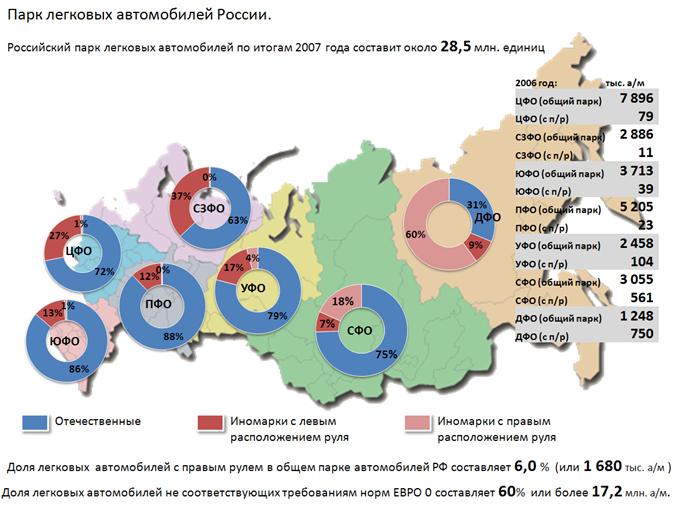

В настоящее время российский парк автомобильной техники – 28,5 миллионов. Из них 17,2 миллионов автомобилей не соответствуют нормам

Евро-0. На этом фоне выпуск 500 тысяч автомобилей (3-летняя программа производства классических моделей на и ), соответствующих стандартам Евро-2, не скажется отрицательно на общей экологической обстановке в стране. Эти автомобили станут хорошей альтернативой, прежде всего, для жителей российской периферии, которые делают выбор между покупкой нового относительно недорого автомобиля, покупкой подержанного автомобиля Евро-0 или отказом от владения автомобилем.

Корректировка решений в этой области - также безусловно должна осуществляться на уровне профильных федеральных министерств.

Комитет ТПП РФ по предпринимательству в автомобильной сфере планирует продолжить с органами власти диалог, главная цель которого - поиск компромиссных решений, удовлетворяющих интересам не только бизнеса и государства, но и потребителей продукции.

В целом все наши инициативы будут направлены на создание в России адекватных мощностей по производству автомобилей, удовлетворение потребностей растущего российского рынка за счет автомобилей, произведенных в России, переход страны от «сырьевой экономики» к индустриальной и на обеспечение разумных, понятных и общих для каждого производителя правил игры.