Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОЗДАНИЕ МЕГАРЕГУЛЯТОРА КАК МЕТОД ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВОГО РЫНКА В РОССИИ

,

студентка 4 курса ЧОУ ВПО «Московский банковский институт"

(*****@***ru)

Единого общепринятого определения термина «мегарегулятор» на данный момент не существует, но на основе анализа функций уже созданных в различных странах подобных структур, можно сказать, что мегарегулятор - это кросс-секторальная модель регулирования и надзора в финансовом секторе, основанная на полной или частичной интеграции надзорных полномочий в одном или двух ведомствах.

В настоящее время уже имеется успешный опыт создания институтов глобальных регуляторов, которые действуют в крупнейших экономиках мир – в Великобритании, Германии, Франции, Голландии, Ирландии и многих других, хотя эти структуры были образованы всего 10-15 лет назад. Институты по-разному называются, их функции имеют существенные отличия, но несомненная польза прослеживается в том, что регуляторы через жесткое администрирование положительно влияют на деятельность отдельных игроков рынка.

Мировой кризис 2008-2009 годов показал серьезные недостатки системы регулирования и надзора на финансовых рынках во всем мире. Результатом стали масштабные реформы в сфере регулирования финансовых рынков. В середине 2012 года появилась идея изменения системы регулирования и надзора на финансовых рынках, а уже в апреле 2013 года в Государственную Думу был внесен Проект Федерального Закона № 000-6 «О мегарегуляторе финансовых рынков».

В новых условиях возникает важнейшая и ранее неизвестная задача – установление взаимосвязей между банковским сектором и финансовым рынком. До создания мегарегулятора развитие банковского сектора возлагалось на ЦБ РФ, а все, что связано с рынком капитала, развитием рынка акций, облигаций, производных финансовых инструментов, находилось в компетенции ФСФР РФ. В данном случае создание мегарегулятора - это возможность собрать проблемные задачи банковской системы и «построить мост» между банками и рынком ценных бумаг для того, чтобы запустить движение денежных средств по следующему пути: от инвесторов в банки, затем через ценные бумаги в кредиты.

Необходимо поднять вопрос об организационной структуре мегарегулятора. По мнению аналитиков, Центральный Банк РФ сможет окончательно перестроиться за три года, чтобы выполнять функции мегарегулятора на финансовом рынке. Вариант внутренних преобразований ЦБ РФ представил на заседании открытого правительства.

Кроме того, в ЦБ РФ вместо профильных первых зампредов появились руководители трех комитетов — по банковскому надзору, по финансовому надзору и по денежно-кредитной политике. Регулирование и надзор за небанковскими участниками финансового рынка были переданы новому подразделению – Службе по финансовым рынкам, руководитель которой находится в прямом подчинении у председателя ЦБ РФ. Позднее у мегарегулятора появился объединенный комитет финансового надзора.

Принципиальная организационная структура мегарегулятора представлена на рисунке 1.

Рисунок 1. Организационная структура мегарегулятора

При той модели интеграции, которая была использована в нашей стране, возникают определенные проблемы, связанные с эффективностью деятельности мегарегулятора:

- конфликт интересов вследствие концентрации у Банка России множества различных функций, в результате чего снижается гибкость регулирования и надзора в сфере финансовых посредников. Необходимо иметь в виду, что под контролем у ФСФР РФ находились различные финансовые организации. Банк России регулирует более масштабные кредитные организации и операции. В результате, например, лизинговые и факторинговые компании, просто выходят из-под контроля;

- повышенная нагрузка на единый орган надзора. Организации, подотчетные Банку России представлены в Приложении 6. В результате чего снижается скорость обработки информации. И возникает вопрос: способен ли мегарегулятор противодействовать риску недобросовестного поведения финансовых посредников.

Отметим, что находящийся на вершине регулирования финансового рынка, Банк России в определенные моменты берет на себя функции Правительства РФ. Принимая во внимание факт, что регуляторная политика ЦБ РФ довольно часто приводит к усилению монополизма, нельзя не обратить внимания на ситуации, когда все финансовые потоки в российскую экономику концентрируются исключительно в Банке России. В этой ситуации политический вес руководителя ЦБ РФ может стать равен весу премьер-министра.

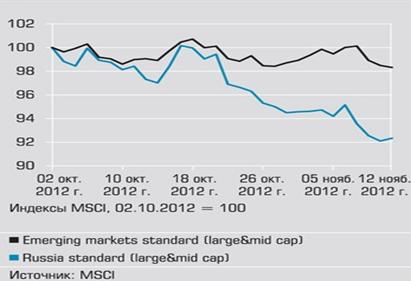

Выше было отмечено, что мегарегулятор в России создается по схеме британского. Но при создании мегарегулятора в Лондоне Банк Англии лишился большинства своих полномочий, вследствие чего не смог поддержать экономику во время кризиса. Такая ситуация в России может вызвать резкий отток иностранных капиталов, хотя создание мегарегулятора предполагает увеличение количества иностранных инвесторов в стране. Динамику иностранных инвестиций можно проследить на рисунке 2.

Рисунок 2. Динамика иностранных инвестиций в Российской Федерации

Как создание мегарегулятора сказалось на состоянии котировок российских акций, можно проследить на рисунке 3.

Рассмотрим преимущества и недостатки создания мегарегулятора, которые представлены в таблице 1.

Таблица 1

Преимущества и недостатки мегарегулятора финансового рынка в России

Преимущества | Недостатки |

· Возможность осуществления надзора за финансовыми конгломератами на консолидированной основе · Мегарегулятор позволяет осуществлять мониторинг всего финансового рынка в целом и быстрее обеспечивать адекватную реакцию · Появляется возможность выработки унифицированного подхода к различным типам финансовых институтов, что позволяет снизить возможности регулятивного арбитража · Экономия масштаба, выражающаяся в том, что одну структуру дешевле содержать, чем несколько | · Низкая эффективность надзора в переходный период · Есть опасность снижения эффективности надзора из-за меньшего внимания к специфике отдельных секторов финансового рынка · Наличие альтернативных схем организации взаимодействия между надзорными агентствами без проведения дорогостоящих реформ · Отсутствие уверенности в том, что при слабом надзоре, осуществляемом отдельными агентствами, их слияние способно хоть как-то повысить эффективность надзора · Экономия на издержках может оказаться иллюзорной |

В России, вследствие невысокого уровня развития и взаимного проникновения финансовых рынков, ключевые факторы объединения функций надзора за этими рынками отсутствуют. Кроме того, существует еще ряд предварительных условий, которым должна удовлетворять эффективная регулирующая структура. Среди них: ясные цели, независимость и подотчетность регулятора, достаточность его ресурсов для эффективного выполнения регулирующих функций, гармоничная законодательная среда и достаточность полномочий по применению санкций. Большое значение имеет количественная оценка эффективности регулирования по затратам, а также ее качественная оценка с точки зрения достижения целей регулирования.

На мой взгляд, для решения назревших в экономике России вопросов необходимо создать мегарегулятор по модели «твин-пикс». Для этого мы предлагаем рассмотреть вариант, при котором вместо одного мегарегулятора будут созданы два: на базе специальной организации (например, бывшей ФСФР) и Банка России, передав последнему функции надзора за системно значимыми организациями финансового рынка. ФСФР, в свою очередь, будет регулировать деятельность небанковских финансовых компаний, а статус этой службы усилится за счет возврата полномочий. Банк России необходимо наделить полномочиями по пруденциальному регулированию и надзору за системно значимыми организациями, включая небанковские финансовые компании с достаточно большими консолидированными балансами.

Такая модель выгодна потому, что снижается нагрузка на органы регулирования, уменьшается риск возникновения системной ошибки вследствие огромного количества информации, повышается уровень мониторинга за различными уровнями системы. Эта модель позволит осуществить переход к системе консолидированного надзора. Модель представлена на рисунке 4.

Рисунок 4. Модель мегарегулятора финансового рынка «Твин-пикс».

Предложенные мной рекомендации не совпадают с уже принятыми решениями по созданию мегарегулятора, поэтому необходимо проявить политическую волю, чтобы отказаться от уже принятого решения.

Таким образом, мегарегулятор – это логичная ступень к формированию в Москве мирового финансового центра (МФЦ), который выгоднее создать при надзоре на консолидированной основе и по унифицированным требованиям к участникам рынка. Однако, учитывая нестабильность нашей экономики и конфликтные ситуации, связанные с созданием самого мегарегулятора, необходимо продолжать исследования и рассматривать различные варианты модификации функций мегарегулятора на финансовом рынке.