Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК: 338

студент, кафедра современного банковского дела,

экономической теории, финансирования и кредитования

Государственная классическая академия им. Маймонида

Научный руководитель:

К. э.н.., доцент

Государственной классической академии им. Маймонида

МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ РИСКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ

В статье анализируются методики инвестиционных рисков на рынке ценных бумаг с помощью экономико-математических методов. В частности, в работе показано, что наиболее значимым является соотношения риска и прибыли инвестиционного портфеля банка.

Ключевые слова: инвестиционный портфель банка, финансовые институты, банковская система, инвестиционные риски

Как экономическая единица, риск является событием, которое может либо произойти, либо не произойти совсем. Риск возникает тогда, когда некоторое неупорядоченное действие может привести к нескольким взаимоисключающим и взаимозаменяющим последовательным исходам с заранее известным распределением их последовательностей и вероятностей. В том случае, когда такое распределение неизвестно, соответствующая история рассматривается как неопределенность[1].

Неопределенность является основным свойством любой рыночной экономики. Ненахождение однозначной и проверенной информации вынуждает поведение участников экономики быть многовариантным, причем каждый из данных вариантов варьируется с заранее определенной степенью вероятности. Следовательно, идеальные рыночные показатели всегда носят вероятностный и поверхностный характер.

Возможность использования дюрации зачастую применяется не только в качестве оценки процентного риска и качества портфелей ценных бумаг, а также для сбережения различных инвестиционных проектов от процентного риска.

Инвестирование в любые ценные бумаги зачастую характеризуется возникновением процентного риска из-за того, что время обращения облигаций от возникновения до погашения представляет собой достаточно большой отрезок. Следовательно, встает вопрос об наиболее эффективном восприятии портфеля ценных бумаг. Для решения данного вопроса в 30-х годах XX века Фредериком Маколеем (Frederick Macaulay) и было сопоставлено понятие непосредственной дюрации. С помощью дюрации можно практически оценивать и различать процентные риски, которые образуются при инвестировании в акции и облигации с различными первоначальными сроками до погашения, а также купонными ставками.

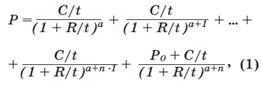

Непосредственно математическая формула, с помощью которой вычисляют цену бумаги выглядит на практике следующим образом:

Где:

P - текущая стоимость облигации;

P0 - номинальная стоимость облигации;

R - доходность к погашению (как десятичная дробь);

t - количество купонных выплат в году;

C - годовой купонный доход;

a - отношение количества оставшихся дней до следующей выплаты к общему количеству дней между двумя купонными выплатами;

n - количество целых купонных периодов до погашения.

Каждая составляющая формулы (1), которая определяет цену бумаги, осуществляется приведенной ценой денежного потока.

После определения стоимости облигации, возвращаемся к рассмотрению понятия дюрации. Дюрация Маколея – это средневзвешенный срок выплат и возврата по облигации, где показателями являются приведенные потоки денежных средств, которые нормированы ценой инструмента.

На рынке ценных бумаг может возникнуть ситуация, когда различные облигации теоретически могут иметь сопоставимую доходность к погашению и оставшиеся время до погашения. В данной ситуации выбор обязательно должен остановиться на бумаге с наименьшим процентным риском, а дюрация, в свою очередь, позволяет дать качественную и количественную оценку величины данного показателя риска (больше дюрация - больше риск).

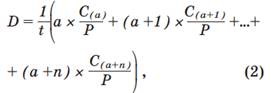

Математически дюрация Маколея находится по формуле:

Где: D - дюрация Маколея, измеряемая в годах;

t, a, P, n - величины, определенные в формуле (1);

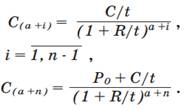

C (a +i) - приведенная стоимость (i+1)-го денежного потока,

то есть:

Анализ чувствительности дюрации целесообразно начать с определения факторов, которые влияют на нее. Для этого, прежде всего, считаем целесообразным сформулировать сущность понятия «фактор». По результатам обзора литературных источников мною было обнаружено, что «фактор» происходит от латинского слова «factor», что означает «что делает». Большинство авторов приводят одно и то же определение данного понятия, некоторые из них путают критерии с факторами, условиями или причинами, индикаторами, считая данные понятия аналогами.

В словаре иностранных слов понятие «фактор» толкуется как «условие, движущая сила какого-либо процесса, явления, фактор». и совершенствуют определения, видя под фактором «движущую силу, обстоятельство, существенную причину, что влияет на определенный процесс или явление и изменяет уровень и динамику производительности». предлагает определение, в котором фактор - это «...движущая сила производства, условие его осуществления, составляющая производственного потенциала, параметры, определяющие его результативность». Данные подходы к определению является узко направленными, ведь фактор может проявляться не только на производстве, но и в других сферах хозяйственной деятельности. видит под фактором «условия повышения определенного явления», что также является не совсем верным, ведь фактор может привести и негативные изменения соответствующего явления.

На основе проведенного исследования определение понятия «фактор» предлагаем под ним понимать условие, движущую силу любого явления, процесса, который может прямо или косвенно влиять на его развитие и функционирование.

По результатам проведенного исследования нами установлено, что единого подхода к определению факторов, влияющих на чувствительности дюрации, как в отечественных, так и в зарубежных исследованиях не сформирован. Каждый автор имеет собственное мнение по их составу и структуризации.

, выделяют краткосрочные и долгосрочные внешние факторы. К первой группе отнесены экономическую и политическую ситуацию в стране, уровень процентных ставок и инфляции, состояние платежного баланса и тому подобное. В группу краткосрочных факторов включено спекулятивные явления на валютном рынке, психологические и технические факторы, уровень вмешательства государства.

усовершенствовал этот подход и конкретизировал состав краткосрочных и долгосрочных факторов, которые назвал конъюнктурными и структурными соответственно. К первой группе к ним отнесены политические, психологические факторы, участие государства в военных действиях, слухи, прогнозы и настроения на валютном рынке, изменения законодательной базы и тому подобное. Структурные факторы, по его мнению, отражают реальное состояние экономики страны по показателям ВВП, инфляции, денежной массы, процентных ставок, платежного баланса и т. д.

отмечает, что на изменение валютного курса как внешнего фактора влияют состояние платежного баланса, уровень инфляции, межотраслевая миграция краткосрочных капиталов. , в свою очередь, выделяет такие факторы, как: статистика платежного баланса; финансовые решения; государственная финансовая и монетарная политика; рост спрэда между официальным и рыночным курсами; последствия изменения валютных курсов.

П. Ковалев предлагает внешние факторы разделить на факторы прямого и косвенного воздействия. При этом к факторам прямого воздействия, по его мнению, следует относить изменение валютного курса и спрос и предложение на банковские продукты и услуги. Категория внешних факторов риска опосредованного воздействия состоит из фактического уровня цен и прогнозного уровня инфляции; национального дохода и его ожидаемых изменений; характера фискальной, бюджетной и денежно-кредитной политики; фазы делового цикла; динамики денежной массы в обращении.

Недостатком данного подхода, по нашему мнению, является то, что факторы опосредованного влияния не являются факторами как таковыми, их можно считать показателями или индикаторами, которые характеризуют состояние экономики страны и его влияние на изменение валютного курса.

Существенным недостатком приведенных выше подходов, по нашему мнению, является отсутствие выделения в отдельную группу внутренних факторов, которые контролируются со стороны банка, но осуществляют не менее важное влияние на его уровень.

в составе факторов учитывает валютную позицию банка и эластичность ее стоимости, законодательные, конъюнктурные ограничения, а также стратегический и оперативный риск. По срокам факторы им предложено разделять на краткосрочные, долгосрочные и среднесрочные.

В группу внутренних факторов относит: удельный вес активов и обязательств, выраженных в иностранной валюте, в балансе; размер и тип открытой валютной позиции; виды валютных операций; размер лимитов на проведение валютных операций.

В Методических рекомендациях «Система оценки рисков», определены следующие внутренние факторы:

- существование адекватной, эффективной внутренней нормативной базы по управлению валютным риском, который утвержден соответствующими органами, исходя из утвержденных принципов корпоративного управления и соответствующей практики обозначения ее требований;

- объем как балансовых, так и внебалансовых статей, подлежащих переоценке из-за изменений текущего и срочного валютных курсов;

- структура балансовых и внебалансовых статей по следующим факторам (продукты, валюта, срок существования или ожидаемый срок дальнейшего удержания позиций, размер позиций в валютах, размер и срок несогласованных денежных потоков, объемы торговли которыми ограничены);

- наличие точной, своевременной и информативной управленческой информации;

- уровень и квалификация персонала и руководства;

- наличие соответствующих механизмов контроля для мониторинга точности информации, надлежащих соблюдения внутренних положений и учетных подходов, нормативно-правовых актов или законов.

На основе данных подходов разработаем собственное видение структуризации факторов, влияющих на чувствительности дюрации.

Внешние факторы предлагаем делить на факторы прямого и косвенного воздействия. При этом фактором прямого воздействия следует считать изменения рыночного валютного курса.

Факторы косвенного воздействия мы предлагаем разделить на краткосрочные и долгосрочные, влияющие на спрос и предложение валюты на национальных и международных валютных рынках и тем самым приводят к изменению валютного курса. К краткосрочным факторам следует отнести экономические (состояние международной торговли и потоки спекулятивных операций), государственные (вмешательство государства в работу внутреннего валютного рынка), психологические, технические и политические. К долгосрочным факторам мы включили политические, экономические (определяются на основе анализа показателей ВВП, платежного баланса, инфляции, золотовалютных резервов и т. п.) факторы и валютную политику центральных банков.

Внутренние факторы мы предлагаем разделять согласно источнику их возникновения на финансовые и нефинансовые.

К финансовым, предлагаем отнести торговую позиции и открытую валютную позицию (с определением ее типа и размера).

В состав нефинансовых факторов предлагаем включать:

а) уровень стратегического риска, возникающее вследствие неправильно определенной стратегии деятельности банка на валютном рынке, при проведении операций в иностранной валюте и с иностранной валютой, что, в дальнейшем, приведет к росту чувствительности дюрации;

б) уровень операционного риска, предлагаем определять как вероятность того, что человеческий фактор (несанкционированные действия работников или превышения ими должностных полномочий, непреднамеренные человеческие ошибки во время работы), неадекватная информационная безопасность и сбои в работе оборудования или программного обеспечения могут привести к росту чувствительности дюрации;

в) уровень технологического риска, проявляется в неадекватности информационных технологий и процессов с точки зрения управляемости, надежности, универсальности, контролируемости и непрерывности работы, что может привести к росту чувствительности дюрации.

По результатам проведенного исследования выявлено, что на чувствительность дюрации влияет ряд факторов как внешнего, так и внутреннего происхождения. Основой данного процесса является изменение валютного курса, которое зависит от спроса и предложения валюты.

Внешние факторы составляют общие тенденции в экономике, политике, государственном регулировании в долгосрочном периоде, а также учитывают психологические, технические факторы в краткосрочном периоде. Они опосредованное влияние на чувствительность дюрации.

Внутренние факторы зависят от валютной и торговой позиции, операционного, стратегического и технологического риска. Они являются контролируемыми и напрямую связаны с результатами деятельности. Исходя из утверждения о том, что любое предприятие ориентировано на обеспечение соответствующего уровня доходов, именно внутренние финансовые факторы несут наиболее существенное влияние на чувствительность дюрации.

Литература

1. Лукьянов инновации и их влияние на развитие финансовых рынков в современных условиях // Научный журнал НПУ имени .- Серия 18: Экономика и право. – 2012. – Вып. 18. – С. 33-41.

2. Мамалуй, экономической теории [Текст]: Учеб. пособие / , , . – М.: Интер, 2012. - 479с.

3. Маринич, управления валютными рисками в банках в свете требований Базеля II в [Электронный ресурс]: / Режим доступа: http://bs. /bitstream/123456789/509/1/PPRBS_25_18. pdf.

4. Пикус, финансовыми рисками [Текст]: учебное пособие / , . – М.: Знание, 2010. – 598 с.

5. Пискулов, и практика валютного дилинга. Foreign exchange and money market operations [Текст]: прикладное пособие / . – Второй, испр.. – М.: Инфра-М, 2012. – 224 с.

6. Попова -дефолтные свопы как амортизаторы финансового кризиса в странах еврозоны // Финансы и кредит. – 2013. – №28. - С. 66–72.

[1] , , Маховикова оценка инвестиций/ под. ред. – Спб.: Питер, 2005. - С. 121