Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2015-2016 Учебный год

Группа

Менеджмент1

Эконометрика и ЭММ (Эконометрика, Эконометрика и прогнозирование)

Семинар (14)-(15): Методы тестирования процессов «единичного корня». Коинтегрированные временные ряды и модель коррекции ошибок. Использование фиктивных переменных в моделях временных рядов.

Ключевые понятия: стационарный (нестационарный) временной ряд, DS-ряды, коррелограмма, тест Дики-Фуллера.

Задача.

В таблице в логарифмической форме приведены статистические данные об объеме выпуска, капитало - и трудозатратах, а именно: переменная Y – Gross Domestic Product, billions of dollars; переменная K – Gross Capital Formation, billions of dollars; переменная L – Labor force, total, billions of dollars; для Таможенного союза за 1993-2014 гг. (источник – база данных WB).

(1) Анализ стохастических свойств временных рядов.

· По данным временным рядам проведите предварительный графический анализ самих рядов, их первых разностей (приростов), акцентируя внимание в том числе на стохастических свойствах.

· Для временных рядов, а также их первых разностей (приростов), проведите анализ коррелограмм для определения принадлежности временного ряда к стационарным (нестационарным; DS-рядам; TS-рядам).

Замечание. В случае использования Excel: найдите хотя бы значения автокорреляционных функций до 2-3 порядков, чтоб определить насколько высока (значима) корреляция при k=1 и насколько медленно убывает она дальше для k=2-3.

· Проведите проверку временных рядов на стационарность с помощью теста «единичного корня» Дики-Фуллера DF, используя значения критических точек . Для проверки выписывайте все результаты, включая вспомогательные уравнения теста с выбранной вами спецификацией. Не забывайте, что для принятия решения о принадлежности временного ряда к классу DS-рядов необходимо проверять так же и ряды, представляющие собой разности исходного ряда (приросты).

Для использования теста DF:

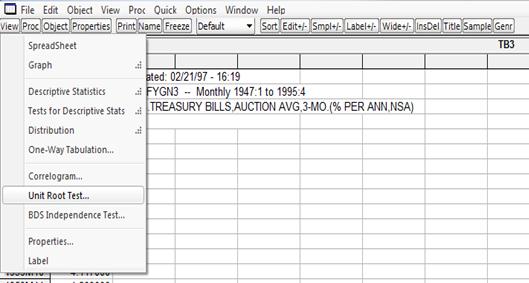

- в EViews для анализируемого временного ряда выбираем View->Unit Root Test->Augmented Dickey-Fuller при Lag Length=0, т. е. без коррекции автокорреляции во вспомогательной модели с помощью авторегрессионных слагаемых (Приложение 1);

Спецификации: (T) (или (CT)) – тренд и константа (Trend and Intercept); (C) – константа (Intercept); (N) – без дополнительных переменных спецификации, т. е. «без ничего» (None), (Приложение 1).

Способ задания ряда: временной ряд в уровнях (Level), в приростах или первых разностях (1st difference), в приростах приростов или вторых разностях (2st difference) (Приложение 1).

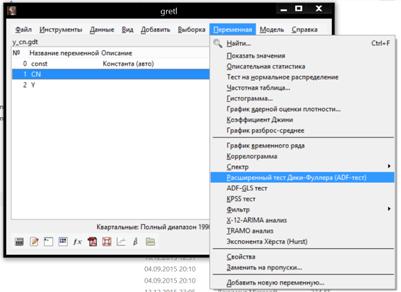

- в GRETL для анализируемого временного ряда выбираем Переменная->Расширенный тест Дики-Фуллера (ADF-тест) и в опции Порядок лагов для ADF-теста ставим число 0, т. е. без коррекции автокорреляции во вспомогательной модели с помощью авторегрессионных слагаемых (Приложение 2).

- в Excel строим вспомогательные модели (Z – тестируемая переменная, dZ – прирост или первая разность тестируемой переменной):

T:

C:

N:

Перебираем модели, начиная с верхней, останавливаясь на модели, в которой значима переменная спецификации, затем проверяем гипотезу о наличии «единичного корня», используя t-статистику коэффициента и критические точки (для соответствующей спецификации при l=0, т. к. используется DF-тест). Для установления порядка интегрирования, аналогичным образом тестируем разности временного ряда, например, первую:

T:

C:

N:

· Проведите проверку временных рядов на стационарность с помощью расширенного теста «единичного корня» Дики-Фуллера ADF, используя значения критических точек . Для проверки выписывайте все результаты, включая вспомогательные уравнения теста с выбранной вами спецификацией. Не забывайте, что для принятия решения о принадлежности временного ряда к классу DS-рядов необходимо проверять так же и ряды, представляющие собой разности исходного ряда (приросты). Используйте порядок k=1 для количества корректирующих слагаемых во вспомогательной модели, опираясь на периодичность данных и малую выборку.

Для использования теста ADF:

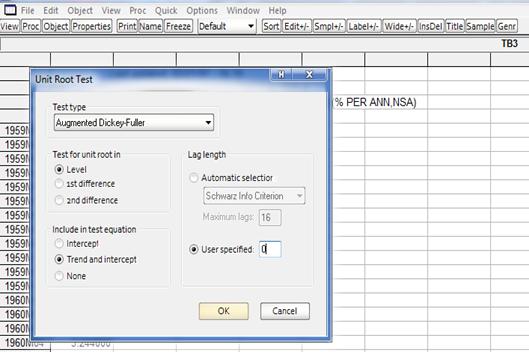

- в EViews для анализируемого временного ряда выбираем View->Unit Root Test->Augmented Dickey-Fuller при Lag Length=1;

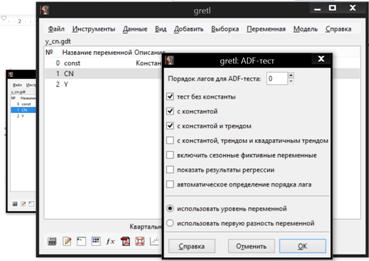

- в GRETL для анализируемого временного ряда выбираем Переменная->Расширенный тест Дики-Фуллера (ADF-тест) и в опции Порядок лагов для ADF-теста ставим число 1;

- в Excel строим вспомогательные модели (Z – тестируемая переменная, dZ – прирост или первая разность тестируемой переменной):

T:

C:

N:

Перебираем модели, начиная с верхней, останавливаясь на модели, в которой значима переменная спецификации, затем проверяем гипотезу о наличии «единичного корня», используя t-статистику коэффициента и критические точки (для соответствующей спецификации при l=0, т. к. используется DF-тест). Для установления порядка интегрирования, аналогичным образом тестируем разности временного ряда, например, первую:

T:

C:

N:

Hint к разделу 1 (ряд Y рассмотрен не из условия задачи)

(2) Построение модели для переменных в уровнях.

· Постройте базовую модель макроэкономической производственной функции по представленным временным рядам в уровнях. Проинтерпретируйте полученные коэффициенты, оцените статистическое качество модели, проанализируйте выполнение предпосылок МНК, обращая особое внимание на некоррелированность и стационарность случайных отклонений. Сделайте вывод относительно коинтегрированности исходных временных рядов.

Замечание 1. Для проверки автокорреляции ориентируйтесь на статистику DW и коррелограмму.

Замечание 2. Для проверки гетероскедастичности используйте тест Вайта. Но, если гетероскедастичность будет подтверждена, не ленитесь и проведите тест Парка и Глейзера в рамках подготовки к контрольной работе.

· При обнаружении нарушения выполнения предпосылок МНК, скорректиру йте модель способом, рассмотренном на предыдущем семинаре, т. е. с помощью фиктивных переменных. Сделайте выводы относительно результатов проводимой коррекции. Помните, что можно ввести много фиктивных переменных, остановитесь, когда ваша модель статистически значима и выполняются самые важные предпосылки МНК.

(3) Построение модели для переменных в приростах.

· Перейдите к другой форме задания переменных, а именно – рассмотрите приросты показателей. Постройте новый вариант модели, оцените общее статистическое качество, проанализируйте выполнение предпосылок МНК.

(4) Построение модели коррекции ошибок.

· Используя базовую модель для показателей в уровнях, построенную в разделе (2), а точнее – случайные отклонения этой модели, постройте модель коррекции ошибок (слайды 17-18 из лекций). Оцените общее статистическое качество, проанализируйте выполнение предпосылок МНК.

Y | K | L | |

1993 | 27,249638 | 26,160790 | 18,267032 |

1994 | 27,115575 | 25,832142 | 18,237457 |

1995 | 27,068977 | 25,679262 | 18,237673 |

1996 | 27,036410 | 25,523527 | 18,226907 |

1997 | 27,053322 | 25,493057 | 18,208499 |

1998 | 27,005435 | 24,957292 | 18,197766 |

1999 | 27,064441 | 24,898947 | 18,254446 |

2000 | 27,158311 | 25,401537 | 18,258899 |

2001 | 27,212326 | 25,562599 | 18,243509 |

2002 | 27,261669 | 25,548402 | 18,255944 |

2003 | 27,333184 | 25,679908 | 18,273819 |

2004 | 27,405260 | 25,803362 | 18,283717 |

2005 | 27,470090 | 25,914468 | 18,291649 |

2006 | 27,550654 | 26,094942 | 18,295292 |

2007 | 27,632809 | 26,292586 | 18,309286 |

2008 | 27,684381 | 26,377340 | 18,314921 |

2009 | 27,612776 | 25,947470 | 18,316007 |

2010 | 27,660043 | 26,162045 | 18,314155 |

2011 | 27,704637 | 26,329455 | 18,319925 |

2012 | 27,738633 | 26,361296 | 18,320473 |

2013 | 27,755436 | 26,315457 | 18,321602 |

2014 | 27,765251 | 26,257611 | 18,321101 |

Приложение 1

Приложение 2