Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Налоговое регулирование деятельности некоммерческих организаций

доцент, к. э.н.

Московский городской университет управления Правительства Москвы, кафедра финансового менеджмента и финансового права, Москва, Россия

Главный редактор журнала «Некоммерческие организации в России»

E–mail:grishchenko7@gmail.com

Российский некоммерческий сектор играет заметную роль в социально-экономической жизни страны, выступая источником различных социальных инноваций. Сегодня российский некоммерческий сектор – это более 226 тыс. организаций, которые работают на местном, региональном и федеральном уровнях. Именно некоммерческие организации в значительной степени обеспечивают право граждан на диалог с властью, обращают внимание органов государственного и муниципального управления на проблемы населения в целом и отдельных его групп, развивают демократические принципы организации общества, помогают в решении социально-значимых проблем, оказывают населению общественные социальные услуги.

Кризисные явления 2008-2009 гг. и падение ВВП в 2015-2016 гг. продемонстрировали, что Россия находится на новом, непростом этапе социально-экономического развития.

В значительной степени исчерпаны возможности прежней модели роста экономике, опиравшейся на быстрое расширение внутреннего спроса. Новая модель требует более интенсивного использования всех ресурсов. Вместе с тем и цели социально-экономического развития, и его условия выглядят совсем иначе. Современная задача государства - выход на траекторию устойчивого и сбалансированного роста в целях модернизации и догоняющего развития, перехода к инновационной стадии экономического развития и создания соответствующей социальной инфраструктуры.

В Российской Федерации доля доходов некоммерческих организаций в ВВП составляет лишь 0,9%. В развитых государствах этот показатель приближается к 6,5%. В российских некоммерческих организациях занято около 1% от общей численности занятых, в западных странах число занятых составляет 7,1%. Доля социально-ориентированных некоммерческих организаций в Российской Федерации - 13,5%. В государствах Западной Европы и Северной Америки составляет от 60 до 70% (таблица 1).

Таблица 1. Уровень развития сектора некоммерческих организаций в России и странах Западной Европы и Северной Америки

В России | В развитых странах (средний показатель) | |

1 | 2 | 3 |

Доля НКО в ВВП | 0,9% | 6,5% |

Доля занятых российских НКО | 1,1% | 7,1% |

Доля социально ориентированных НКО от общего числа НКО | 13,5% | 60-70% |

Источник: Грищенко преференции третьему сектору экономики. Вестник Финансового университета. 2013. № 6 (78). С. 133.

Таким образом, по своим основным показателям российский некоммерческий сектор заметно отстает от некоммерческого сектора развитых стран (преимущественно государств Западной Европы и Северной Америки).

Для Российской Федерации проблемы развития некоммерческого сектора актуальна, поскольку, несмотря на наличие богатой минерально-сырьевой базы (газ, нефть, минералы и т. д.) в стране до сих пор очень большая часть населения живет за чертой бедности. Так, согласно статистическим данным по состоянию на 1 апреля 2015 года численность населения с доходами ниже величины прожиточного минимума составляет 22,9 млн. человек - 15,9 % от общей численности населения.

Таким образом, налоговая политика Российской Федерации должна быть ориентирована не только на удовлетворение фискальных целей, но и на ее социальную составляющую [1]. Кроме того, как показывает практика, активное развитие некоммерческого сектора находится в зависимости от регулирования государством деятельности некоммерческих организаций посредством предоставления различных налоговых преференций, а также продуманной целенаправленной налоговой политики государства.

В настоящее время происходит изменение правового поля, регулирующего деятельность некоммерческих организаций. Прежде всего, это касается отдельных аспектов налогообложения, внесение изменений в Гражданский кодекс Российской Федерации в части реформирования организационно-правовых форм некоммерческих организаций, процедур государственной регистрации некоммерческих организаций в качестве юридических лиц и осуществления государственного финансового контроля финансирования некоммерческих организаций, в том числе из-за рубежа.

Очевидно, что Российская Федерация в условиях экономического кризиса и международных санкций должна сформировать новую социальную политику, в основу которой должно быть положено активное участие некоммерческих организаций в качестве поставщика социальных услуг.

Кроме того, в условиях экономической турбулентности, ограниченности ресурсов бюджетной системы возникает острая необходимость увеличения объема социальных услуг.

В этой связи некоммерческие организации, функционирующие на квази-рынке социальных услуг могут выступить в качестве основополагающего элемента обеспечения социально справедливых перераспределительных процессов в государстве и гражданском обществе.

Так, Лестер Саламон считает, что уникальность (и преимущество) позиции некоммерческих организаций вне государственного и частного секторов заключается в их способности организовывать и направить частную инициативу для достижения общественно значимых целей. Он характеризует некоммерческий сектор как «срединный путь между надеждой только на рынок, либо только на государство»[1].

Следовательно, российский некоммерческий сектор – это эффективный поставщик социально значимых услуг, отличающийся не только способностью оперативно реагировать на потребности населения, новые социальные вызовы и проблемы, но и низкими административными издержками.

Повышенное внимание к исследованиям в области налогового регулирования деятельности некоммерческих организаций вызвано активизацией роли некоммерческих организаций в социально-экономическом развитии страны, а также отсутствием системного подхода к созданию налоговых стимулов для благотворителей [2].

Следует отметить, что современная российская система налогового регулирования деятельности некоммерческих организаций формировалась в течение последних 25 лет в значительной мере под влиянием текущих политических и экономических соображений.

Более того, дискуссия о необходимости предоставления налоговых льгот и степени преференциальности системы налогообложения некоммерческих организаций ведется давно. Законодательство по этому вопросу не отличается постоянством: отмена практически всех льгот при принятии с начала 2000-х годов отдельных глав Налогового Кодекса РФ и постепенное увеличение перечня налоговых льгот в течение последних 5-7 лет. Увеличение перечня налоговых льгот связано с поддержкой социально-ориентированных некоммерческих организаций, порядком формирования целевого капитала, поддержкой благотворительности, добровольчества и волонтерства.

Исследование финансов, финансового положения и финансовых отношений некоммерческих организаций позволило выделить два глобальных направления развития финансового обеспечения некоммерческих организаций:

1. Государственная финансовая поддержка (гранты, субсидии и т. п.);

2. Меры налоговой поддержки (налогового регулирования):

2.1. стимулирование привлечения финансовых средств со стороны юридических и физических лиц;

2.2. предоставление налоговых преференций (налоговые льготы, освобождения, пониженные налоговые ставки).

Очевидно, что в условиях жесткой экономии в 2016 году, при объеме доходов бюджета в размере 13,738 трлн. рублей (17,5% ВВП), расходов - 16,099 трлн. рублей (20,5% ВВП) и соответственно бюджетном дефиците в размере 2,36 трлн. рублей, или 3% ВВП ждать дополнительного финансирования со стороны государства не стоит.

Таким образом, некоммерческие организации в случае дефицита или отсутствия государственных источников финансирования проводят поиск внебюджетных источников финансирования. Внебюджетными источниками являются средства от оказания платных услуг, безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования, и средства от иной приносящей доход деятельности.

Следует отметить, что с принятием Федерального закона от 20 июля 2012 г. "О внесении изменений в отдельные законодательные акты Российской Федерации в части регулирования деятельности некоммерческих организаций, выполняющих функции иностранного агента", существенно затруднено финансирование некоммерческих организаций из-за рубежа. При этом, данный закон предусматривает не закрытие доступа к иностранному финансированию, а публичное декларирование некоммерческими организациями своего финансирования, при этом некоторые из них должны заявить о себе в Минюст России о том, что они являются - иностранными агентами.

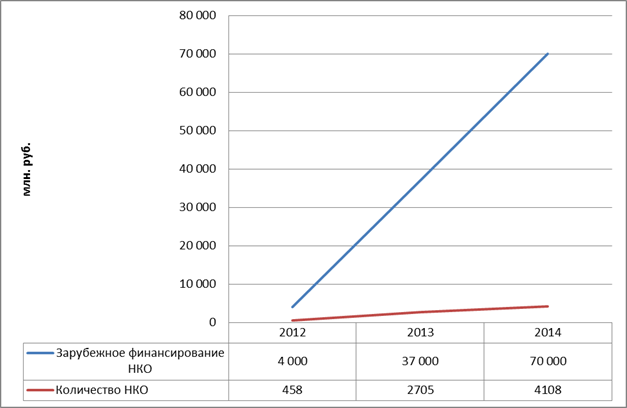

Анализ показал, несмотря на негативное отражение этого события в средствах массовой информации, сокращения финансирования некоммерческих организаций, в т. ч. имеющих статус иностранного агента не произошло. С момента принятия в 2012 году закона оно выросло в 17,5 раз и в 2014 году составило более 70 млрд. руб. (Рис. 1).

Рисунок 1. Финансирование НКО – иностранных агентов за 2012-2014 гг.

Источник: данные Министерства Юстиции РФ, Общественной палаты РФ

Иностранное финансирование некоммерческих организаций весьма полезно, если оно направлено на решение социальных проблем. Следует отметить, что значительная часть этого финансирования действительно идет на общественно полезные проекты – как российские, так и международные, но в то же время часть некоммерческих организаций-иностранных агентов, получающих финансирование из-за рубежа представляют угрозу для страны, поскольку могут оказывать давление на внутреннюю политику Российской Федерации.

Исследования Общественной палаты РФ и Агентства социальной информации показывают, что некоммерческим организациям проще получить финансирование из бюджета, чем от частных доноров.

Рисунок 2. Распределение ответов на вопрос: «Из каких основных источников складывалось финансирование вашей организации за последние годы?» (в % к числу организаций).

Источник: Развитие финансово-экономической устойчивости российских НКО. Аналитическая записка. Агентство социальной информации. Москва, 2013 год. — С. 13.

В целом на рисунке 2 показана зависимость некоммерческих организаций от внешних финансовых источников, в частности от государственного финансирования. Так, субсидии из региональных и местных бюджетов получают 52,6% НКО, субсидии из федерального бюджета 30% НКО, на государственный заказ приходится 10,3% финансирования НКО. Стоит отметить, что в условиях бюджетного дефицита получение государственного финансирования в ближайшие годы будет осложнено.

Следовательно, в дополнение к уже существующим способам финансирования и государственной поддержки некоммерческих организаций необходимо создание эффективного механизма налоговой поддержки деятельности некоммерческих организаций.

Следует отметить, что при осуществлении некоммерческой и иной деятельности приносящей доход некоммерческие организации уплачивают налоги, предусмотренные действующим законодательством (налог на прибыль организаций, НДС, НДФЛ, налог на имущество организаций, транспортный налог и другие налоги). Учитывая социальную значимость услуг, оказываемых некоммерческими организациями, налоговое законодательство содержит налоговые льготы в отношении целого ряда организаций - образовательные, учреждения здравоохранения, культуры, социально-ориентированные НКО, организации инвалидов, органы государственной власти и др.

Предоставление налоговых льгот и освобождений часто направлено на решение определенных социальных задач (например, поддержка социально незащищенных слоев населения), стимулирование определенных видов экономической активности (например, благотворительность).

При этом, специфика некоммерческого сектора обуславливает ряд проблем, связанных с налогообложением, которые сдерживают процесс увеличения финансовых ресурсов некоммерческих организаций.

К блоку проблем относятся организационные и экономические проблемы функционирования сектора некоммерческих организаций, которые приводят к снижению эффективности использования финансовых ресурсов, возрастанию финансовой нагрузки на государство и торможению темпов роста частных поступлений в некоммерческие организации. Объективно это связано с отсутствием налоговых стимулов, которые подтолкнули бы частный бизнес (например, благотворителей), в существенно большем объеме финансировать социальные проекты некоммерческих организаций.

Следует отметить, что в последние годы корпоративная благотворительность в России стала правилом хорошего тона. По данным исследования консалтинговой компании PriceWaterhouseCoopers, в 2013 г.[2] около 50 крупнейших российских компаний направили на благотворительные нужды и социальную поддержку: 11 млрд. руб., в то время как в 2012 г. – 13,4 млрд. руб., в 2011 г. - 15 млрд. руб. Но в масштабах российской экономики данные суммы слишком малы, чтобы повлиять на развитие благотворительности.

Таким образом, представители как российских, так и зарубежных капиталов не торопятся заниматься благотворительной деятельностью именно из-за отсутствия действующего механизма налогового стимулирования. Данный вывод подтверждает совместное исследование Российского союза промышленников и предпринимателей и компании Fleishman-Hillard Vanguard «Оценка иностранным бизнесом деловой среды в России», по итогам которого представители иностранных организаций, работающих в Российской Федерации, отметили, что в качестве приоритетных мер, способных стимулировать ведение бизнеса на основе принципов социальной ответственности большинство предпринимателей видят именно налоговое стимулирование (Рис.3).

Рисунок 3. Оценка предпринимателей: меры государственной поддержки, способные стимулировать ведение бизнеса на основе принципов социальной ответственности, %

Источник: по данным совместного исследования РСПП и Fleishman-Hillard Vanguard за 2011-2013 гг.

На основе вышеизложенного, полагаем, что большинство представителей бизнес-сообщества видят социальную ответственность именно через призму налогового стимулирования.

Более того, зарубежный опыт показывает, что в налоговая политика западных стран, как правило, направлена на стимулирование банков, корпораций, страховых организаций заниматься благотворительностью. Так, в большинстве развитых стран для благотворителей (жертвователей) созданы благоприятные налоговые условия. Налоговое стимулирование благотворительной деятельности хорошо развито в Канаде, США, Великобритании и других странах Западной Европы. Благотворители - юридические и физические лица получают со стороны государства налоговые льготы и используют другие преференции. Например, после землетрясения на о. Гаити граждане США оказали существенную материальную помощь пострадавшим. Службы внутренних доходов США (IRS) предоставила налогоплательщикам США в 2010 г. дополнительный налоговый вычет. Так, российское налоговое законодательство должно быть более «гибким», путем предоставления налоговых льгот в чрезвычайных ситуациях.

Учитывая существенный потенциал некоммерческих организаций в Российской Федерации и их чрезмерную важность для российского общества и экономики, налоговое стимулирование деятельности некоммерческих организаций является важнейшей задачей совершенствования налоговой политики страны.

В качестве меры налоговой поддержки развития финансового обеспечения благотворительных организаций, созданных в рамках Закона «О благотворительной деятельности», необходимо вернутся к обсуждению вопроса о введении налоговой льготы по налогообложению прибыли организаций, направляющих часть своих средств на оказание благотворительной помощи.

Обоснованной представляется величина расходов на благотворительную деятельность, но не более чем 1 % выручки организации-благотворителя. Данное предложение подтверждает статистика расходов корпораций на благотворительность в России, с годовым оборотом более 100 млн. руб. Данные показывают, что расходы составляют от 0,01% до 1,04 % общей суммы выручки компаний за 2014 год (Таблица 2). Кроме того, данное предложение предопределяет однозначность в понимании того, что социальная ответственность организаций должна поощряться государством.

Таблица 2. Лидеры корпоративной благотворительности в России

№ | Название компании | Расходы на благотворительность в России в 2013 г., руб. | процент от общей суммы выручки компании в России за 2013 г., руб. |

1 | Катрен | 34 385 885 | 0,0281 |

2 | Металлоинвест | 120 000 0000 | 0,5286 |

3 | Трансаэро | 37 207 800 | 0,0338 |

3 | Сахалин энерджи Инвестмент компании | Более 36 500 000 | 0,0152 |

4 | МТС | 559 000 000 | 0,1701 |

4 | СУЭК | 485 700 000 | 0,2834 |

5 | РУСАЛ | 430 699 094 | 0,1383 |

6 | Алкоа Россия (Alcoa) | 39 500 000 | 0,1593 |

7 | Нестле Россия (Nestle) | Более 110 000 000 | 0,1279 |

8 | Дойче банк (Deutsche Bаnk) | 1 750 270 | 0,0174 |

9 | Амвэй (Атшау) | 36 625 000 | 0,1813 |

10 | ГМК Норникель никель | 2 008 605 000 | 0,7369 |

11 | Мегафон | 146 000 000 | 0,0534 |

12 | Группа компаний Forex Club | 2 593 354 | н/д |

13 | Ростелеком | 171 101 000 | 0,0525 |

14 | Мвидео | 51 350 000 | 0,0346 |

15 | Фосагро | 1 020 614 000 | 0,976 |

16 | Филип Моррис интеркэшнл | 61 103279 | н/д |

17 | Содексо ЕвроАзия | 1 474 036.50 | 0,0438 |

18 | Ашан (Auchan) | 70 988 000 | н/д |

19 | En+Group | 500 000 000 | 0,1234 |

20 | Хейнекен | 21 579 931 | 0,0719 |

21 | Банковская группа Зенит | 180 425 691 | ,.6341 |

22 | 52 300 000 | 0,125 | |

23 | Группа Абсолют | 333 181 316 | - |

24 | Ситибанк | 42 000 000 | 0,1467 |

25 | Детский мир | 138 629 291 | 0,3851 |

26 | Efes Rus | 12 500 000 | 0,0416 |

27 | ДЖ Т. И по маркетингу и продажам GTI | Более 460 000 000 | н/д |

28 | АвтоВАЗбанк | 14 423 000 | 0,4559 |

29 | Д Дистрибьюшен | 13 000 000 | н/д |

30 | Центр внедрения Протек | 12 000 000 | 0,0102 |

31 | Салым петролеум девелопмент | 90 000 000 | н/д |

32 | АБС Электро | 2 240 495 | 0,0341 |

33 | Объединенная металлургическая компания | 1 100 000 000 | 1,0476 |

34 | Юниливер Русь (Unilever) | 112 800 000 | 0,2667 |

35 | Банк Русский стандарт | 210 000 000 | 0,2962 |

36 | Юникредит банк | 6 400 000 | 0,0152 |

37 | PepsiCo | 42 647 000 | 0,0272 |

38 | Группа компаний Титан | 13 175 353 | 0,0461 |

39 | Евроцемент групп | 155 596 161 | 0,2828 |

40 | МДМ банк | 38 400 000 | 0,2543 |

41 | Хендэ мотор рус (Hyundai) | 3 481 103 | 0,0044 |

42 | Группа Илим | 202 519 484 | 0,3755 |

43 | Евраз | 1 000 000 000 | 0,4651 |

44 | Компьюлинк | 4 191 507 | 0,0198 |

45 | Уралхим | 258 000 000 | 0,3576 |

46 | Global Point Family | 2 623 000 | 0,1875 |

Источник: автор, исследование «Лидеры корпоративной благотворительности: стабильность и прогресс»[3]

Таким образом, в целях унификации налогового законодательства представляется целесообразным внести дополнения в ст. 264 НК РФ: «К расходам организации на благотворительную деятельность в целях 25 главы Налогового Кодекса Российской Федерации относятся расходы налогоплательщиков – благотворителей на благотворительную деятельность, но не более 1 процента выручки организации».

В заключении необходимо отметить, что некоммерческие организации, в силу специфики своего положения в архитектуре экономики страны, играют существенную социальную роль, нередко выполняя социальные функции государства. Принятие первой части Налогового кодекса Российской Федерации и ее дальнейшее совершенствование оказали позитивное влияние на деятельность некоммерческих организаций в части их взаимоотношений с налоговыми органами. Тем не менее, еще остались многочисленные методологические и организационно-процедурные вопросы, не получившие должного решения. Они возникают как со стороны налогоплательщиков (например, при осуществлении благотворительности), так и налоговых органов (в частности, в силу специфики деятельности некоммерческих организаций).

Следовательно, разработка методологических подходов к налогообложению и налоговому администрированию некоммерческих организаций с учетом их тесной взаимозависимости, тенденций развития налоговой системы и некоммерческого сектора России представляет важное направление научного поиска. Его результаты позволят получить теоретико-методологическую основу эффективной реализации налоговой политики государства в отношении некоммерческих организаций как институтов инновационной экономики.

Список использованной литературы

1. Грищенко некоммерческих организаций: проблемы и перспективы: монография: ‒ М.: Дело и Сервис, 2013.

2. Грищенко стимулирование благотворительных организаций и жертвователей. Налоговая политика и практика. 2014. № 8.

[1] Salamon, Lester M. The New Emerging Sector. Johns Hopkins University Press, 1990.

[2] Лидеры корпоративной благотворительности http://philanthropy. ru/news/2014/11/24/18999/

[3] Лидеры корпоративной благотворительности: стабильность и прогресс. http://philanthropy. ru/news/2014/11/24/18999/