Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Компенсація за затримку виплати зарплати.

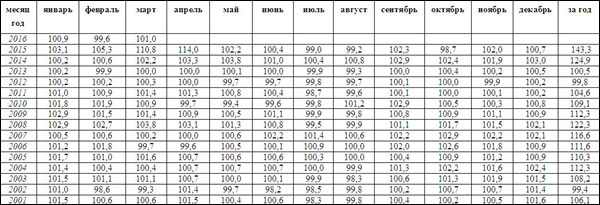

Ці вимоги стосуються всіх роботодавців — як юридичних осіб, так і фізичних осіб — підприємців. Порушення встановлених термінів виплати заробітної плати працівникам більше ніж за один місяць, виплата їх не в повному обсязі карається фінансовими санкціями у відповідності зі ст. 265 КЗпПУ у вигляді штрафу у трикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення (на даний момент 01.05.2016 року 4350 грн.). Крім того, в разі порушення термінів виплати зарплати посадові особи несуть адміністративну відповідальність згідно ст. 41 КПАП: штраф від 30 до 100 нмдг (від 510 грн. до 1700 грн.) за перше порушення і від 100 до 300 нмдг (від 1700 грн. до 5100 грн.) за повторне порушення протягом року, якщо особу вже було піддано адміністративному стягненню або заробітна плата не була вчасно виплачена неповнолітньому, вагітної жінці, самотньому батьку, матері або особі, що їх замінює та виховує дитину віком до 14 років або дитину-інваліда. За невиплату зарплати передбачена і кримінальна відповідальність за безпідставну невиплату заробітної плати працівникам понад один місяць, вчинену умисно керівником підприємства, установи, організації або фізичною особою — підприємцем, і загрожує зазначеним особам штрафом від 500 до 1000 нмдг (від 8500 грн. до 17 000 грн.), або виправними роботами на строк до 2 років, або позбавленням волі на строк до 2 років, з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до 3 років (ст. 175 ККУ). Згідно з роз'ясненнями, наданими ВСУ в листі «Практика розгляду судами кримінальних справ про невиплату заробітної плати, стипендій, пенсій чи інших установлених законом виплат» від 01.01.2006 р., безпідставної слід вважати невиплату заробітної плати, яка вчинена за наявності об'єктивної можливості здійснити виплату. Тобто тільки наявність самого факту заборгованості по виплаті заробітної плати не є підставою для порушення кримінальної справи. Але і це не все — при порушенні термінів виплати зарплати роботодавець зобов'язаний виплатити працівникові компенсацію за втрату зарплати у зв'язку з інфляцією. Коли виплачується компенсація Якщо затримується виплата зарплати на один і більше календарних місяців, роботодавець зобов'язаний нарахувати та виплатити працівникам компенсацію втрати частини заробітної плати (далі — компенсація) (ст. 34 Закону про оплату праці і ст. 1, 2 Закону № 000). Заробітна плата, не отримана своєчасно з вини працівника, компенсації не підлягає. При нарахуванні компенсації за затримку виплати заробітної плати роботодавцям слід керуватися Законом № 000 та Порядком № 000 (для виплат, нарахованих з 01.01.2001 р.). На замітку. Компенсація працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати, нарахованої працівникові за період роботи з 1 січня 1998 року по 31 грудня 2000 року, проводиться відповідно до Положення № 000. Компенсації підлягає грошовий дохід разом із сумою індексації), що отримується в гривнях на території України і не має разового характеру (ч. 2 ст. 2 Закону № 000, п. 3 Порядку № 000). Зверніть увагу! До доходів, на які нараховується компенсація, належать: пенсії (з урахуванням надбавок, доплат, підвищень до пенсії, додаткової пенсії, цільової грошової допомоги на прожиття, щомісячної державної грошової допомоги та компенсаційних виплат); соціальні виплати (допомога сім'ям з дітьми, державна соціальна допомога інвалідам з дитинства та дітям-інвалідам, допомога по безробіттю, матеріальна допомога у період професійної підготовки, перепідготовки або підвищення кваліфікації безробітного, матеріальна допомога по безробіттю, допомога по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), допомога по вагітності та пологах, щомісячна грошова сума в разі часткової чи повної втрати працездатності, яка компенсує відповідну частину втраченого заробітку потерпілого внаслідок нещасного випадку на виробництві або професійного захворювання, допомога дитині, яка народилася інвалідом внаслідок травмування на виробництві або професійного захворювання її матері під час вагітності тощо); стипендії; заробітна плата (грошове забезпечення). Компенсація проводиться за рахунок тих же джерел, що і виплати, за невиплату яких вона нараховується (п. 7 Порядку № 000). Нарахування компенсації проводиться один раз перед виплатою заборгованості по заробітній платі. Виплачується компенсація в місяці, у якому здійснюється виплата заборгованості по заробітній платі за відповідний місяць (п. 5 Порядку № 000). Розрахунок компенсації. Сума компенсації обчислюється як добуток нарахованого, але своєчасно невиплаченої заробітної плати за відповідний місяць (після утримання податків і обов'язкових платежів) і приросту індексу споживчих цін у відсотках для визначення суми компенсації, поділений на 100 (п. 4 Порядку № 000). У разі якщо індекс споживчих цін наростаючим підсумком не перевищує 100%, компенсація не нараховується. Для визначення суми компенсації індекс споживчих цін обчислюється шляхом множення місячних індексів споживчих цін, які публікуються Держстатом України за період невиплати заробітної плати. Індекс споживчих цін у місяці, за який виплачується заробітна плата, в розрахунок не включається. Індекс споживчих цін — показник, який характеризує зміни загального рівня цін на товари і послуги, які купуються населенням для невиробничого споживання. Зведена інформація про індекси споживчих цін за період з 2001 по 2016 рік наведена в таблиці.

Розглянемо приклади обчислення величини індексу споживчих цін для нарахування суми компенсації працівникам втрати частини заробітної плати у разі несвоєчасної її виплати. Приклад: 1 Умова. У листопаді 2015 року працівнику була нарахована, але своєчасно не виплачена заробітна плата в сумі 5000 грн. (за мінусом утримань податків і обов'язкових платежів). Виплачують заробітну плату за листопад 2015 року в квітні 2016 року. Рішення. За період невиплати заробітної плати, тобто з грудня 2015 року по березень 2016 року, розраховується індекс споживчих цін. Величина індексу споживчих цін за листопад 2016 року (місяць, за який виплачується заробітна плата) в розрахунок не включається. Розрахунок проводиться шляхом множення місячних індексів споживчих цін за даними Держкомстату: 1,007 х 1,009 х 0,996 1,010 х = 102,2% Приріст індексу споживчих цін: 102,2% – 100% = 2,2% За даний період сума компенсації обчислюється шляхом множення суми нарахованої, але не виплаченої працівникові заробітної плати за відповідний місяць (після утримання податків і платежів) на коефіцієнт приросту споживчих цін. Оскільки індекс споживчих цін за період невиплати заробітної плати перевищив 100%, сума компенсації за цей період становить: 5000 грн. х 2,2 : 100 = 110 грн. Зарплата з урахуванням компенсації — 5110 грн. Приклад: 2 Умова. В березні 2016 року працівнику виплачується заборгованість по заробітній платі за січень 2014 року в сумі 2500 грн. і за вересень 2015 року в сумі 3000 грн. Рішення. Розрахуємо індекс споживчих цін за період: лютий 2014 року — лютий 2016 року; жовтень 2015 року — лютий 2016 року.

за січень 2014 року: 2500 грн. x 79,48 : 100 = 1987 грн.; за вересень 2015 року: 3000 грн. x 2,9 : 100 = 87 грн.

Суми компенсації працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати належать до фонду додаткової зарплати (ст. 2 Закону про оплату праці, пп. 2.2.8 Інструкції № 5).

|