Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

6. Эффективная граница множества инвестиционых возможностей при разрешенных коротких

продажах ценных бумаг

Предположим, что на рынке имеются ценные бумаги n видов с ожидаемыми доходностями ![]() , ковариационная матрица доходностей которых имеет следующий вид:

, ковариационная матрица доходностей которых имеет следующий вид:

.

.

Будем считать, что ранг матрицы ![]() равен количеству видов этих ценных бумаг, т. е.

равен количеству видов этих ценных бумаг, т. е. ![]() , а среди чисел

, а среди чисел ![]() есть несовпадающие.

есть несовпадающие.

В силу теоремы 5.1 эффективная граница  совпадает с множеством точек вида

совпадает с множеством точек вида ![]() , где

, где ![]() ожидаемая доходность допустимого портфеля с наименьшим риском, а

ожидаемая доходность допустимого портфеля с наименьшим риском, а  наименьшее стандартное отклонение доходности допустимых портфелей с ожидаемой доходностью, равной

наименьшее стандартное отклонение доходности допустимых портфелей с ожидаемой доходностью, равной ![]() .

.

Для отыскания портфеля с наименьшим стандартным отклонением доходности при ожидаемой доходности, равной ![]() , имеем следующую задачу выпуклого программирования:

, имеем следующую задачу выпуклого программирования:

| (6.1) |

| (6.2) (6.3) |

Замечание. Так как среди чисел ![]() имеются несовпадающие, то система линейных уравнений (6.2) – (6.3) всегда имеет решение. Из условия

имеются несовпадающие, то система линейных уравнений (6.2) – (6.3) всегда имеет решение. Из условия ![]() следует, что квадратичная функция

следует, что квадратичная функция ![]() является положительно определенной. Следовательно, можно утверждать, что задача (6.1) – (6.3) имеет и притом единственное решение при любом значении

является положительно определенной. Следовательно, можно утверждать, что задача (6.1) – (6.3) имеет и притом единственное решение при любом значении ![]() .

.

Теорема 6.1. Существуют числа ![]() , не зависящие от

, не зависящие от ![]() , такие, что вектор

, такие, что вектор ![]() является оптимальным решением задачи (6.1) – (6.3).

является оптимальным решением задачи (6.1) – (6.3).

▲ Функцию Лагранжа для решения задачи (6.1) – (6.3) можно записать в следующем виде:  .

.

Поэтому для оптимальности решения задачи (6.1) – (6.3) необходимо и достаточно соблюдение следующих условий:

| (6.4) |

Так как (6.1) – (6.3) всегда имеет и притом единственное оптимальное решение, то система линейных уравнений (6.4) имеет единственное решение.

Следовательно, расширенную матрицу этой системы уравнений (табл.6.1) с помощью метода Гаусса можно преобразовать к виду, приведенному в табл.6.2.

Числа ![]() зависят только от элементов матрицы

зависят только от элементов матрицы ![]() и ожидаемых доходностей

и ожидаемых доходностей ![]() . Следовательно, каково бы ни было

. Следовательно, каково бы ни было

|

| . . . |

|

|

| Табл. 6.1 |

|

| . . . |

| 1 |

| 0 |

|

| . . . |

| 1 |

| 0 |

. . . | . . . | . . . | . . . | . . . | . . . | . . . |

|

| . . . |

| 1 |

| 0 |

1 | 1 | . . . | 1 | 0 | 0 | 1 |

|

| . . . |

| 0 | 0 |

|

|

| . . . |

|

|

| Табл. 6.2 |

1 | 0 | . . . | 0 | 0 | 0 |

|

0 | 1 | . . . | 0 | 0 | 0 |

|

. . . | . . . | . . . | . . . | . . . | . . . | . . . |

0 | 0 | . . . | 1 | 0 | 0 |

|

0 | 0 | . . . | 0 | 1 | 0 |

|

0 | 0 | . . . | 0 | 0 | 1 |

|

число ![]() , оптимальное решение задачи (6.1) – (6.3) имеет вид

, оптимальное решение задачи (6.1) – (6.3) имеет вид

![]() .■

.■

Следствие 1. Множество инвестиционных возможностей ![]() определяется уравнением вида

определяется уравнением вида ![]() , где

, где ![]() и

и ![]() .

.

▲ Так как оптимальное решение задачи (6.1) – (6.3) имеет вид  , то

, то

![]() , где

, где

Из положительной определенности квадратичной функции

следует, что ![]() и

и ![]() .■

.■

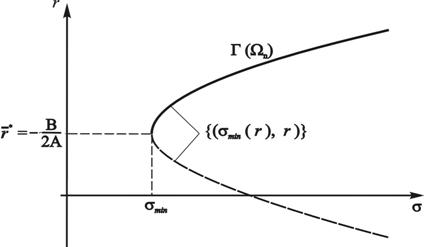

Следствие 2. Эффективная граница ![]() множества инвестиционных возможностей при разрешенных коротких продажах ценных бумаг определяется уравнением вида

множества инвестиционных возможностей при разрешенных коротких продажах ценных бумаг определяется уравнением вида  , где

, где  .

.

▲ Множество ![]() определяется уравнением

определяется уравнением ![]() .

.

Наименьшее значение функции ![]() достигается при

достигается при ![]() . Очевидно, что

. Очевидно, что ![]() это ожидаемая доходность допустимого портфеля с наименьшим риском. Тогда по теореме 6.1 эффективная граница задается условиями

это ожидаемая доходность допустимого портфеля с наименьшим риском. Тогда по теореме 6.1 эффективная граница задается условиями ![]() , .

, .

На рис. 6.1 изображены множества  и эффективная граница

и эффективная граница ![]() .■

.■

Теорема 6.2. Если портфели ![]() и

и ![]() определяют инвестиционные возможности из множества

определяют инвестиционные возможности из множества ![]() , то M

, то M  , где M

, где M – множество инвестиционных возможностей, порожденное портфелями

– множество инвестиционных возможностей, порожденное портфелями ![]() и

и ![]() .

.

▲ Так как портфели ![]() и

и ![]() определяют инвестиционные возможности из множества , то по теореме 6.1 сушествуют числа

определяют инвестиционные возможности из множества , то по теореме 6.1 сушествуют числа ![]() такие, что

такие, что

Рис. 6.1

Любая инвестиционная возможность из множества M определяется вектором ![]() , где

, где ![]() . Так как

. Так как ![]()

![]() то этот вектор определяет инвестиционную возможность из множества

то этот вектор определяет инвестиционную возможность из множества ![]() . Следовательно, M

. Следовательно, M ![]() .

.

С другой стороны, любая инвестиционная возможность из множества ![]() определяется вектором вида

определяется вектором вида

![]() .

.

Так как  , а

, а  , то вектор

, то вектор ![]() определяет инвестиционную возможность из множества M

определяет инвестиционную возможность из множества M![]() . Значит

. Значит ![]() M

M ![]() . Тем самым доказано, что M.■

. Тем самым доказано, что M.■

Пример 6.1. Даны ценные бумаги трех видов с ожидаемыми доходностями 10, 15 и 19%, ковариационная матрица доходностей которых имеет вид

.

.

Найдем эффективную границу ![]() множества инвестиционных возможностей при данных ценных бумагах.

множества инвестиционных возможностей при данных ценных бумагах.

▲ Вначале определим портфель с наименьшим стандартным отклонением доходности при ожидаемой доходности, равной ![]() . Исходная система уравнений приведена в табл. 6.3, а ее решение в табл. 6.4. Следовательно,

. Исходная система уравнений приведена в табл. 6.3, а ее решение в табл. 6.4. Следовательно, ![]() .

.

Тогда ![]() (45,4545r2–10,9091r+0,7752)1/2 .

(45,4545r2–10,9091r+0,7752)1/2 .

Таким образом, множество ![]() определяется уравнением

определяется уравнением

σ=(45,4545r2–10,9091r+0,7752)1/2

|

|

|

|

| Табл.6.3 |

1 | -0,4 | 0,4 | 1 | 0,1 | 0 |

-0,4 | 0,8 | 0,2 | 1 | 0,15 | 0 |

0,4 | 0,2 | 0,8 | 1 | 0,19 | 0 |

1 | 1 | 1 | 0 | 0 | 1 |

0,1 | 0,15 | 0,19 | 0 | 0 | r |

|

|

|

|

| Табл. 6.4 |

0 | 0 | 0 | 1 | 0 | * |

0 | 0 | 0 | 0 | 1 | * |

1 | 0 | 0 | 0 | 0 |

|

0 | 1 | 0 | 0 | 0 |

|

0 | 0 | 1 | 0 | 0 |

|

Так как ![]() 0,1200, то эффективная граница

0,1200, то эффективная граница  задается уравнением σ=(45,4545r2–10,9091r+0,7752)1/2 при r≥0,1200.

задается уравнением σ=(45,4545r2–10,9091r+0,7752)1/2 при r≥0,1200.

Эффективная граница ![]() изображена на рис. 6.2.■

изображена на рис. 6.2.■

![]() Г(Ω3)

Г(Ω3)

0,19

0,19

0,15

0,15

![]()

r* = 0,12

r* = 0,12

0,10 {σmin(r),r}

0,10 {σmin(r),r}

![]() 0j,3474 0,7752 σ

0j,3474 0,7752 σ

Рис.6.2

З А Д А Ч И

6.1. Даны ценные бумаги трех видов с ожидаемыми доходностями:  , ковариационная матрица доходностей которых имеет вид

, ковариационная матрица доходностей которых имеет вид

.

.

Найти множество портфелей, определяющих эффективную границу . Записать уравнение эффективной границы и изобразить ее на рисунке.

6.2. Даны ценные бумаги трех видов с ожидаемыми доходностями  , ковариационная матрица доходностей которых имеет вид

, ковариационная матрица доходностей которых имеет вид

.

.

Найти множество портфелей, определяющих эффективную границу . Записать уравнение эффективной границы и изобразить ее на рисунке.