Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

9. Эффективная граница множества инвестиционных возможностей при наличии безрискового актива

Предположим, что на рынке имеются рискованные активы n видов с ожидаемыми доходностями  и некоторый безрисковый актив с доходностью

и некоторый безрисковый актив с доходностью ![]() .

.

Если ![]() множество допустимых портфелей из данных рискованных активов, то

множество допустимых портфелей из данных рискованных активов, то ![]() - множество инвестиционных возможностей, а

- множество инвестиционных возможностей, а ![]() его эффективная граница.

его эффективная граница.

Если инвестор может неограниченно предоставлять и брать кредиты под безрисковую ставку ![]() , то множество его инвестиционных возможностей совпадает с множеством точек вида

, то множество его инвестиционных возможностей совпадает с множеством точек вида ![]() ,

,

где  (см. раздел 8).

(см. раздел 8).

Эффективную границу этого множества инвестиционных возможностей обозначим через  .

.

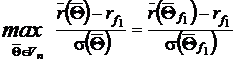

Теорема 9.1. Предположим, что инвестор может неограниченно предоставлять и брать кредиты под одну и ту же безрисковую ставку ![]() . Если инвестиционная возможность

. Если инвестиционная возможность ![]() , где

, где ![]() , попадает на эффективную границу

, попадает на эффективную границу ![]() , то:

, то:

1) инвестиционная возможность  ;

;

2) эффективная граница совпадает с лучом, заданным уравнением

.

.

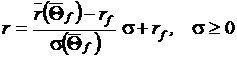

▲ Заметим вначале, что точка А находится на луче ![]() , выходящем из точки

, выходящем из точки  и проходящем через точку В (рис. 9.1), причем

и проходящем через точку В (рис. 9.1), причем

| (9.1) |

Рис. 9.1

Если условие (9.1) не соблюдается, то ![]()

![]() и инвестиционная возможность

и инвестиционная возможность ![]() , что противоречит условию теоремы.

, что противоречит условию теоремы.

Если инвестиционная возможность ![]() , то найдется инвестиционная возможность

, то найдется инвестиционная возможность  , доминирующая инвестиционную возможность В. Тогда луч

, доминирующая инвестиционную возможность В. Тогда луч ![]() , выходящий из точки и проходящий через точку С, будет состоять из инвестиционных возможностей при использовании безрискового актива.

, выходящий из точки и проходящий через точку С, будет состоять из инвестиционных возможностей при использовании безрискового актива.

Очевидно, что на луче ![]() находятся инвестиционные возможности, доминирующие инвестиционную возможность А, а это противоречит условию теоремы. Следовательно,

находятся инвестиционные возможности, доминирующие инвестиционную возможность А, а это противоречит условию теоремы. Следовательно, ![]() .

.

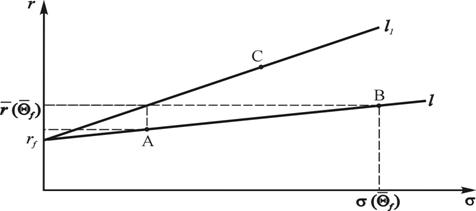

Докажем теперь второе утверждение. Луч ![]() , выходящий из точки и проходящий через точку

, выходящий из точки и проходящий через точку  , задается уравнением

, задается уравнением

.

Значит, достаточно доказать, что ![]() .

.

Рассмотрим произвольную точку ![]() . Очевидно, что точка

. Очевидно, что точка ![]() не может находиться под лучом

не может находиться под лучом ![]() . Если же точка

. Если же точка ![]() располагается над лучом

располагается над лучом ![]() , то можно рассмотреть луч

, то можно рассмотреть луч ![]() , выходящий из точки и проходящий через точку

, выходящий из точки и проходящий через точку ![]() (рис. 9.2).

(рис. 9.2).

Рис. 9.2

Луч ![]() состоит из инвестиционных возможностей при наличии безрискового актива, и на этом луче находятся инвестиционные возможности, доминирующие инвестиционную возможность А. Значит, точка

состоит из инвестиционных возможностей при наличии безрискового актива, и на этом луче находятся инвестиционные возможности, доминирующие инвестиционную возможность А. Значит, точка ![]() не может находиться и над лучом

не может находиться и над лучом ![]() . Следовательно,

. Следовательно, ![]() .

.

Аналогичные рассуждения показывают, что  . Тогда

. Тогда ![]() .■

.■

В связи с доказанной теоремой введем следующие определения.

Определение. Портфель ![]() назовем касательным портфелем, соответствующим безрисковой процентной ставке

назовем касательным портфелем, соответствующим безрисковой процентной ставке ![]() , если существует положительное число

, если существует положительное число ![]() такое, что

такое, что ![]() .

.

Следствие. Если не существует касательного портфеля, соответствующего безрисковой процентной ставке ![]() , то эффективная граница либо состоит из одной точки , либо является пустым множеством.

, то эффективная граница либо состоит из одной точки , либо является пустым множеством.

Отметим основные свойства касательного портфеля ![]() , соответствующего безрисковой процентной ставке

, соответствующего безрисковой процентной ставке ![]() .

.

1. Касательный портфель всегда определяет инвестиционную возможность, принадлежащую эффективной границе ![]() .

.

2. Если инвестор может неограниченно предоставлять и брать кредиты под безрисковую ставку ![]() , то эффективная граница совпадает с лучом ,

, то эффективная граница совпадает с лучом ,

где ![]() – стандартное отклонение касательного портфеля, а

– стандартное отклонение касательного портфеля, а ![]() – ожидаемая доходность касательного портфеля.

– ожидаемая доходность касательного портфеля.

3. Имеет место равенство  .

.

▲ Достаточно доказать только третье свойство. Если точка ![]() принадлежит множеству инвестиционных возможностей

принадлежит множеству инвестиционных возможностей ![]() , то луч

, то луч ![]() , заданный уравнением

, заданный уравнением

,

,

состоит из инвестиционных возможностей при наличии безрискового актива, а луч ![]() , заданный уравнением , определяет эффективную границу таких инвестиционных возможностей. Следовательно

, заданный уравнением , определяет эффективную границу таких инвестиционных возможностей. Следовательно

при любом

при любом ![]() . ■

. ■

Рассмотрим теперь более реальную ситуацию, когда инвестор может предоставлять кредиты под безрисковую ставку ![]() , а брать ссуды под безрисковую ставку

, а брать ссуды под безрисковую ставку ![]() , причем

, причем ![]() .

.

Предположим, что существуют касательные портфели ![]() и

и ![]() , соответствующие безрисковым процентным ставкам

, соответствующие безрисковым процентным ставкам ![]() и

и ![]() . Покажем, что

. Покажем, что

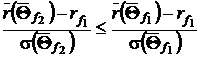

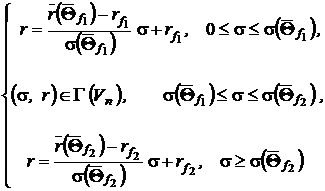

Из того, что  ,

,  ,

,

а ![]() ,

, ![]() , следуют неравенства

, следуют неравенства  ,

,  , сложив которые, получим

, сложив которые, получим  .

.

Так как по условию ![]() , то имеем

, то имеем  .

.

Эффективная граница ![]() задается возрастающей функцией. Значит,

задается возрастающей функцией. Значит,  .

.

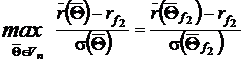

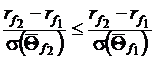

Утверждение 9.1. Если инвестор может предоставлять кредиты под безрисковую ставку ![]() , а брать ссуды под безрисковую ставку

, а брать ссуды под безрисковую ставку ![]() , где

, где ![]() , то при существовании касательных портфелей

, то при существовании касательных портфелей ![]() ,

, ![]() , соответствующим этим безрисковым ставкам, эффективная граница

, соответствующим этим безрисковым ставкам, эффективная граница ![]() множества инвестиционных возможностей определяется условиями

множества инвестиционных возможностей определяется условиями

и имеет вид, показанный на рис. 9.3.

Рис. 9.3

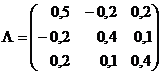

Пример 9.1. На рынке разрешены короткие продажи рискованных активов двух видов со следующими показателями: ![]() . Ковариационная матрица доходностей которых имеет вид

. Ковариационная матрица доходностей которых имеет вид  .

.

Найдем касательные портфели, соответствующие безрисковым процентным ставкам  и

и ![]() .

.

▲ Множество инвестиционных возможностей ![]() определяется системой уравнений приведена в табл. 6.3, а ее решение в табл. 6.4. Допустимый портфель с наименьшим риском при разрешенных коротких продажах имеет следующую структуру

определяется системой уравнений приведена в табл. 6.3, а ее решение в табл. 6.4. Допустимый портфель с наименьшим риском при разрешенных коротких продажах имеет следующую структуру  , зависимость стандартного отклонения доходности портфеля от ожидаемой доходности имеет вид

, зависимость стандартного отклонения доходности портфеля от ожидаемой доходности имеет вид ![]() (45,4545r2–10,9091r+0,7752)1/2 .

(45,4545r2–10,9091r+0,7752)1/2 .

Таким образом, множество  определяется уравнением

определяется уравнением

σ=(45,4545r2–10,9091r+0,7752)1/2

Для отыскания касательного портфеля ![]() необходимо найти значение

необходимо найти значение ![]() , при котором достигается наибольшее значение функции

, при котором достигается наибольшее значение функции  , где

, где  , которая в данном случае примет вид

, которая в данном случае примет вид

.

.

Так как  , то наибольшее значение функции

, то наибольшее значение функции ![]() достигается при

достигается при ![]() . Тогда

. Тогда  .

.

Аналогично можно найти и касательный портфель ![]() ,

,  .

.

Если инвестор может предоставлять кредиты под безрисковую ставку  , а брать ссуды под безрисковую ставку

, а брать ссуды под безрисковую ставку  , то эффективная граница множества его инвестиционных возможностей определяется следующими условиями:

, то эффективная граница множества его инвестиционных возможностей определяется следующими условиями:

З А Д А Ч И

9.1. Ожидаемая доходность и стандартное отклонение доходности касательного портфеля, при безрисковой ставке  , равны 15 и 40%.

, равны 15 и 40%.

Найти эффективную границу множества инвестиционных возможностей, если инвестор может предоставлять кредиты и брать ссуды под указанную безрисковую ставку.

9.2. На рынке разрешены короткие продажи рискованных ценных бумаг двух видов со следующими показателями:

![]()

![]() .

.

a) Найти эффективную границу  .

.

b) Найти касательные портфели, соответствующие безрисковым процентным ставкам ![]() и

и  .

.

c) Записать уравнение эффективной границы множества инвестиционных возможностей, если инвестор может предоставлять кредиты под безрисковую ставку ![]() , а брать ссуды – под безрисковую ставку

, а брать ссуды – под безрисковую ставку ![]() .

.