Рассматривая применение современных инструментов и технологий, повышающих конкурентоспособность на мировом фондовом рынке российских участников, автор отмечает, что последние годы показали, что отечественный рынок ценных бумаг демонстрирует такой уровень интеграции в мировое финансовое пространство, что уже является сам по себе частью мирового биржевого рынка. При этом важно использовать в его операционной деятельности технологии и инструменты, находящиеся на уровне современных международных требования финансового рынка. Часть из этих инструментов связана с инновационными решениями в организационной и операционной деятельности бирж, часть – с новыми технологическими разработками в сфере информационных технологий. Использование международных стандартов и практик позволило российским участникам рынка ценных бумаг обратиться в своей деятельности к специальным инструментам, широко распространенным в международной практике.

Одним из таких инструментов является секъюритизация активов. В России впервые процедура секъюритизации рублевого портфеля потребительских кредитов была проделана банком «Хоум Кредит» в 2005 году. В рамках ныне действующего российского законодательства процедура секъюритизации осуществляется непросто и вызывает много споров. Именно этим объясняется тот факт, что большинство успешно реализованных сделок с использованием механизма секъюритизации российские участники осуществляли либо посредством заинтересованных зарубежных компаний, либо при содействии иностранных партнеров. Поэтому коррекция действующего законодательства является первейшим условием для дальнейшего развития этого инструмента на отечественном рынке ценных бумаг. Другим инструментом, пришедшим на российский фондовый рынок с мировых финансовых рынков стали инвестиционные фонды, бурный рост которых в России пришелся на 2007-2008 годы. За год суммарная стоимость чистых активов ПИФов в 2007 году возросла с 12,7 млрд руб. до 76,2 млрд руб., то есть в 6 раз. На конец 2011 года этот показатель достиг 89.3 млрд. руб.[12] Существенную роль стали играть современные информационные технологии. Достаточно широкое распространение в России сети Интернет, а в настоящее время количество интернет-пользователей в России достигло 80 млн. человек и, по прогнозу министра связи, в 2016 году Россиян, пользующихся сетью, станет значительно больше - порядка 100 миллионов[13], практически позволило абсолютно компенсировать такой негативный фактор, как территориальную удаленность пользователей от центров предоставления финансовых услуг. Это же дало возможность выхода на рынок клиентов с минимальным начальным капиталом, и вся линейка финансовых инструментов стала практически доступной средним и мелким инвесторам, то есть большим группам населения России.

С середины 1999 года в России профессиональные участники фондового рынка стали активно использовать и системы интернет-трейдинга, а с начала 2000-х годов интернет-трейдинг стремительно развивался как самостоятельная брокерская услуга, которую профессиональные операторы фондового рынка активно предлагали своим клиентам. Согласно исследованию, проведенному «Интерфакс-ЦЭА», количество российских частных инвесторов, играющих в таком сегменте интернет-трейдинга, как Forex, ежегодно растет на 20%. Автор исследования делает вывод, что рынок ценных бумаг в России дает мощный стимул для развития сложных агрегированных информационных инструментов, что, в свою очередь, должно повлечь за собой законодательное регулирование как процессов, связанных с обработкой информации, так и самих бизнес-процессов, что в свою очередь приведет к значительному совершенствованию применяемых решений во всех сферах финансового бизнеса. Рассматривая перспективы и примерные сценарии развития интеграционных процессов, и возможность создания Международного финансового центра на основе российского фондового рынка, автор исходит из предпосылки, что фондовый рынок в России по своим масштабам и объемам не отвечает требованиям отечественной экономики, фактическим потребностям инвесторов, как в финансовом, так и в реальном секторе.

В основе такого положения кроются различные, но взаимосвязанные причины. Главная из них заключается в том, что до сих пор российский крупный бизнес для своих масштабных операций предпочитает зарубежные площадки отечественным (cм. рис.3 и рис.4).

Рис.3. Средний объем торгов на NYSE за день ADR российских компаний

Рис.4. Средний объем торгов на LSE за день GDR российских компаний

Рис.4. Средний объем торгов на LSE за день GDR российских компаний

При этом платежи по значительному числу трансакций с ценными бумагами, обращающимися на российском фондовом рынке, на самом деле идут через оффшоры, иными словами, реальный капитал на отечественный рынок так и не попадает, что, разумеется, негативно сказывается на экономике в целом. Такая ситуация является следствием структурных особенностей российской экономики, которая до сих пор базируется на сырьевых отраслях, которые в первую очередь ориентированы на экспорт.

Среди предпринимаемых шагов для повышения эффективности отечественного финансового рынка можно назвать и объединение двух крупнейших российских биржевых площадок. Можно по-разному относиться к целесообразности данного объединения ММВБ и РТС, произошедшего в конце 2011 года, в особенности с точки зрения уничтожения биржевой конкуренции, но несомненно, что такое объединение вписывается в общую тенденцию общемировых глобальных экономических процессов, поскольку процессы слияния и поглощения биржевых площадок в последнее время становятся все более востребованными участниками финансового рынка. Примерами подобных процессов, произошедших в последние годы, могут быть слияние двух японских бирж Токийской фондовой биржи (Tokyo Stock Exchange) и Осакской биржи ценных бумаг (Osaka Securities Exchange) под единым названием Japan Exchange Group, объединение Deutsche Boerse и NYSE (не одобрено Еврокомиссией), предложения о слиянии от Nasdaq к английской London Stock Exchange (LSE) и шведской OMX и др.

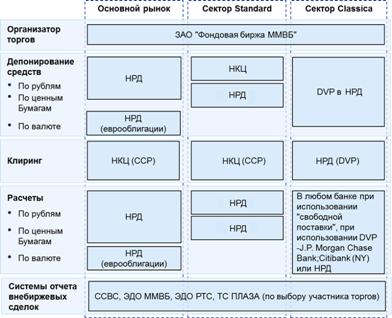

Рис.5. Схема расчетно-клиринговой инфраструктуры фондового рынка Московской Биржи

Объединенная отечественная биржевая площадка даст возможность предоставлять ее клиентам расширенный спектр финансовых инструментов, при этом за счет укрупнения бизнеса издержки самой площадки будут снижаться. Определенный позитивный эффект будет достигнут за счет того, что РТС и ММВБ перестанут конкурировать между собой, а совместный потенциал направят на борьбу с внешними конкурентами. Кроме интеграционных процессов, происходящих в биржевом секторе, автор отмечает, что, по мнению аналитиков, затянувшийся финансовый кризис может вынудить участников мирового рынка пойти на сегментирование финансовой системы ради сохранения ее устойчивости[14],[15]. Примерами такого сегментирования является создание региональных финансовых центров. Создание регионального финансового центра в России целесообразно с многих точек зрения, а с учетом значения для отечественной финансово-экономической системы региона Сибири и Дальнего Востока, можно вести речь о создание нескольких финансовых центров, которые могли бы служить «мостом» между финансовым пространством Запада и Востока.

В Заключении кратко сформулированы основные выводы и предложения, обоснованные автором в диссертационном исследовании в соответствии с его целью и задачами, обобщен вывод о том, что глобализационные процессы в мировой экономике с одной стороны и перманентный финансовый кризис с другой стороны вынуждают фондовые биржи объединяться не только на национальном, но и на региональном и международном уровнях. Для того, чтобы противостоять глобальной конкуренции фондовые биржи стремятся к расширению и диверсификации своей деятельности. В настоящем диссертационном исследовании показано, что создание целостного и эффективного российского рынка ценных бумаг было затруднено, во-первых, из-за отсутствия единой концепции развития, во-вторых, из-за несогласованности в управлении со стороны различных государственных ведомств и, в-третьих, из-за недостаточно сформированной законодательной базы. Все это привело к тому, что отдельные сегменты рынка и основные элементы его инфраструктуры развивались неравномерно. В работе также показано, что в настоящее время, российский рынок ценных бумаг, используя опыт и применяя на отечественной практике те тенденции, которые характеризуют современные мировые биржевые площадки, находится на пороге интенсивной интернационализации своей деятельности. Российский фондовый рынок может стать привлекательным для инвесторов только при тесном взаимодействии всех его элементов и с учетом интересов как российских, так и иностранных участников на основе дальнейшего развития действующего законодательства с включением механизмов защиты прав инвесторов.

III. ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Полученные результаты и выводы диссертации отражены в следующих публикациях автора, общим объемом – 2,1 п. л.

Работы, опубликованные в изданиях, рекомендованных ВАК РФ:

1. Зазирний регулирование производства конкурентоспособной продукции промышленности как закономерность экономик развитых стран. // Вестник экономической интеграции, 2010. - № 3. - 0,7 п. л. – стр. 56-61.

2. Зазирний трансформационные процессы на мировом рынке финансовых услуг. // Вестник экономической интеграции, 2011. - № 11 . - 0,7 п. л. – стр. 131-136.

3. Зазирний эффект внедрения инноваций в финансовой сфере. // Вестник экономической интеграции, 2012. - № 1 . - 0,7 п. л. – стр. 80-85.

[1] Центр стратегических оценок и прогнозов. – URL: http://www. csef. ru

[2] World Federation of Stock Exchanges. - URL: http://www. world-exchanges. org

[3] Стратегия развития финансового рынка Российской Федерации на период до 2020 года. Утверждена распоряжением Правительства Российской Федерации от 29 декабря 2008 г. Опубликовано 27.01.2009 "РГ-Бизнес" № 000 // URL: http://www. fcsm. ru/ru/press/russia2020/strategy2020/

[4] Directive 2004/39/EC of the European Parliament and of the Council of 21 April 2004 on markets in financial instruments// - URL: http://eur-lex. europa. eu/LexUriServ/LexUriServ. do? uri=CELEX:32004L0039:EN:HTML (дата обращения 04.01.2012).

[5] Directive 2008/10/EC of the European Parliament and of the Council of 11 March 2008// - URL: http://eur-lex. europa. eu/LexUriServ/LexUriServ. do? uri=OJ:L:2008:076:0033:0036:EN:PDF(дата обращения 04.01.2012).

[6] Global Financial Stability Report 2008 Oct., Washington DC: IMF. – 2008. – p.185 (См. также Global Financial Stability Report 2009 Oct. - 2012 Oct., - URL: http://www. imf. org/external/pubs/ft/gfsr/index. htm (дата обращения 19.01.2013)).

[7] China ‘Ready’ to Allow Foreign Firms to Sell Stock, Exchange Official Says. См. - URL: http://www. /news/2011-11-13/china-ready-to-allow-foreign-firms-to-sell-stock-exchange-official-says. html (дата обращения 14.11.2011)

[8] Рынок ценных бумаг. Под ред. , //2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. — 448 с.

[9] World Federation of Stock Exchanges // URL: http://www. world-exchanges. org/files/file/stats%20and%20charts/2011%20WFE%20Market%20Highlights. pdf (дата обращения 14.04.2011)

[10] , Фомин проблемы антикризисного развития российского финансового рынка. Центр стратегических оценок и прогнозов М. 2009. С.156 // URL: http://www. csef. ru/pdf/700.pdf (дата обращения 10.04.2012)

[11] Стратегия развития финансового рынка Российской Федерации на период до 2020 года. Утверждена распоряжением Правительства Российской Федерации от 01.01.01 г. Опубликовано 27.01.2009 "РГ-Бизнес" № 000 // URL: http://www. fcsm. ru/ru/press/russia2020/strategy2020/ (дата обращения 26.03.2012)

[12] Статистика рынка СЧА ПИФов. Национальная лига управляющих // - URL: http://www. nlu. ru/stat-scha. htm (дата обращения 04.04.2012).

[13] Число интернет-пользователей в России к 2016 году достигнет 100 миллионов. 07.08.2013 // URL: http://www.rg.ru/2013/08/07/internet-site-anons.html (дата обращения 26.09.2013).

[14] Baele L., et al. «Measuring Financial Integration in the Euro Area» / Occasional Working Paper Series #14. – April. – 2004. ECB

[15] International financial integration and fragmentation: Drivers and policy responses.

Conference organized by the Banco de España and the Reinventing Bretton Woods Committee,

Madrid, 12 March 2013 – URL: http://www. ecb. europa. eu/press/key/date/2013/html/sp130312.en. html

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |