Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

д. э.н., доцент, в. н.с. ИПУ РАН

аспирант Кубанского государственного университета

НАЛОГОВОЕ РЕГУЛИРОВАНИЕ ИННОВАЦИОННОГО РАЗВИТИЯ ЭКОНОМИКИ: ЗАРУБЕЖНЫЙ ОПЫТ И ПЕРСПЕКТИВЫ ДЛЯ РОССИИ

В последние десятилетия прошлого века большинство технологически развитых государств мира все более активно стали использовать различные механизмы налогового стимулирования инновационной деятельности. Данная практика оказалась более эффективным способом поддержки науки и инноваций, нежели прямые субсидии и обеспечила значительный приток частных инвестиций в исследования и разработки (ИиР). Наиболее эффективные и популярные механизмы налогового стимулирования, используемые в мировой практике налогообложения в настоящее время представлены в таблице ниже.

Таблица 1. Механизмы налогового стимулирования инновационной деятельности

Механизм налогового стимулирования | Объект стимулирования | Страны, использующие данную меру налогового стимулирования |

Списание расходов на ИиР | Объем инвестиций в ИиР, темпы роста инвестиций в ИиР | Австрия, Австралия, Бельгия, Великобритания, Венгрия, Германия, Дания и др. |

Налоговый исследовательский кредит | Объем инвестиций в ИиР, сотрудничество между частным бизнесом и исследовательской средой | США, Франция, Норвегия, Великобритания, Канада |

Специальные режимы амортизации основных фондов | Инвестиции в дорогостоящее исследовательское оборудование | Австрия, Бельгия, Дания, Италия, Испания, Ирландия, Португалия, США, Швеция |

Инвестиционный налоговый кредит | Инвестиции в технологическую модернизацию компаний | США |

Налоговые льготы на доход из иностранного источника | Трансфер технологий | Страны – члены ОЭСР |

Налоговые льготы на прибыль от продажи акций | Инвестиции в высокорисковые долгосрочные проекты, диффузия инноваций | США |

Налоговый зарплатный кредит | Объем инвестиций, инвестиции в человеческий капитал | Голландия |

Рассмотрим выделенные механизмы несколько подробнее. Налоговые законодательства практически всех развитых стран разрешают компаниям целиком списывать текущие расходы на ИиР в год, когда эти расходы производились. При этом в некоторых странах (например, Франции и Германии) предусмотрено, что возникшие в связи с этим убытки, могут быть отнесены на будущий или прошедший учетный период или распределены на неопределенный конкретно по продолжительности период. Для компаний, реализующих высокорисковые инновационные проекты, возможность компенсировать свои убытки за счет прошлой или будущей прибыли является существенной поддержкой. Дополнительная налоговая скидка, применяемая, например, в Австрии, Австралии, Бельгии, Великобритании, Венгрии и Дании позволяет фирмам снижать налогооблагаемую базу в большем размере, чем их расходы на ИиР. Право на эту льготу может определяться либо наличием расходов на ИиР (объемный показатель), либо их приростом (показатель изменения). Так, в Великобритании до 2000 г. действовала льгота по освобождению прибыли на 100% расходов на ИиР от уплаты налогов, а, начиная с 2000 г., крупный бизнес получил возможность освобождать от уплаты налогов часть своей прибыли в размере 130%, а малый бизнес в размере 175% от объема своих расходов на ИиР. В Австралии дополнительные налоговые скидки в виде вычета из налогооблагаемой базы были введены еще в 1985 году и составляли до 1997 года 150% от суммы расходов на ИиР. В настоящее время в данной стране используется более сложная система вычетов, состоящая из базовой и дополнительной скидок. Базовая скидка составляет 125% расходов на ИиР, а дополнительные льготы предназначены для малых инновационных компаний, у которых вычет может достигать 175% от суммы расходов на ИиР [1].

Налоговый исследовательский кредит (НИК) преследует своей целью повышение общего объема расходов на ИиР, а также их перераспределение между отдельными статьями расходов, т. е. изменение структуры расходов на ИиР, например, стимулирование долгосрочных высокорисковых проектов. Кроме того, НИК стимулирует экспорт и создание высокооплачиваемых рабочих мест. НИК позволяет вычитать из суммы налога на прибыль часть затрат на инновационную деятельность, определяемую процентной ставкой налогового кредита. Существуют разнообразные механизмы применения данного вычета в разных странах, но главные различия заключаются в двух составляющих – процентной ставке налогового кредита и базовом размере расходов фирмы на ИиР, который считается равным либо полному объему расходов в базовом году, либо как прирост расходов на ИиР по отношению к базовому уровню расходов за период 2, 3 или 5 лет. В зарубежной экономической литературе первый тип называют полнообъемным налоговым научно-исследовательским кредитом, а второй тип – приростным налоговым научно-исследовательским кредитом. Рассмотрим некоторые особенности применения НИК на примере ряда развитых высокотехнологичных стран.

В США используется приростной вариант НИК со ставкой налога в размере 20% от базового размера, вычисление которого производится по алгоритму с несколькими условиями – отношение расходов на ИиР к валовому доходу компании, тип компании, базовый период и т. д. В 1996 году в целях увеличения охвата фирм был также введен альтернативный упрощенный вариант приростного налогового кредита с 12%-ой ставкой и измененными правилами вычисления базового размера расходов на ИиР, на который смогли претендовать компании, работающие по оборонным кредитам, компании, у которых темпы роста продаж были выше, чем темпы расходов на ИиР и компании с большим приростом производительности в научно-исследовательской деятельности за счет инноваций. Кроме того, американское налоговое законодательство также предусматривает использование НИК для поощрения сотрудничества частного бизнеса и организаций научно-исследовательского сектора. Если компания осуществляет платежи университету или исследовательскому центру на выполнение фундаментальных исследований, то НИК составляет 20% от суммы платежа [1].

Франция ввела НИК в 1983 году в приростном варианте со ставкой 40% при приросте расходов на ИиР выше средних ежегодных расходов в предыдущие 2 года. Одновременно действовал и полнообъемный вариант научно-исследовательского налогового кредита со ставкой 10% от суммы расходов на ИиР в текущем году. За прошедшие годы правительство несколько раз экспериментировало с различными формами НИК: использование его смешанного варианта закончилось в 2009 году и был осуществлен переход на полнообъемный вариант по дифференцированной ставке в зависимости от размера ежегодных расходов на ИиР (30% на первые 100 млн. евро и 5% на сумму сверх 100 млн. евро). Исключение делалось для компаний, впервые использующих НИК, – для них ставка налогового кредита устанавливалась в размере 50% от расходов на ИиР в первый год осуществления ИиР [2].

В Норвегии введение НИК произошло сравнительно поздно после тщательного изучения накопленного опыта стимулирования ИиР с помощью налоговых льгот. В 2002 году был введен полнообъемный вариант НИК для малого и среднего бизнеса, в 2003 году его действие распространилось на все компании, однако ставка для крупного бизнеса составила 18%, а для малого и среднего – 20%. Так же установлен потолок расходов на ИиР, по которым можно воспользоваться НИК – 4 млн. норвежских крон, что в пересчете на евро составляет 500 тыс. При проведении совместных исследований с университетами и исследовательскими центрами из утвержденного правительством списка, потолок составляет 8 млн. крон. Особенность норвежского налогового законодательства состоит в том, что НИК действует в отношении только тех научно-исследовательских проектов, которые рассмотрены и одобрены Научным советом Норвегии до того, как компания подаст заявку на получение НИК, что снижает вероятность возникновения спора между государством и компаниями, часто случающихся в других странах, в которых действует данная мера налогового стимулирования. Кроме того, особое поощрение для малого и среднего бизнеса заключается в том, что в случае убытков или незначительной прибыли фирме может быть выплачен налоговый кредит в форме гранта (т. е. прямой субсидии от государства) [3].

В Великобритании закон о НИК нацелен на то, чтобы компании сами могли оценить будет ли их деятельность классифицироваться как исследовательская в налоговых целях. Это суждение выносится «компетентным профессионалом в данной исследовательской области», который обычно является сотрудником той же компании. Однако в целях выявления злоупотреблений государство вынуждено осуществлять достаточно дорогостоящий мониторинг деятельности компаний, позиционирующих себя как инновационные.

Особенностью использования НИК в Канаде является дифференциация ставки налога в зависимости от формы собственности. Для компаний под канадским контролем налоговая ставка составляет 35%, тогда как для иностранных компаний она составляет 20%. Сверх федерального налогового исследовательского кредита, многие провинции также добавляют региональный налоговый кредит со ставками 10-20%. При вычислении налога к расходам на ИиР относят как текущие исследовательские расходы, так и расходы на оборудование и вычитают из общей суммы прямые государственные субсидии на ИиР [4].

Специальные режимы амортизации основных фондов (капитальных расходов), связанных с ИиР, направлены на стимулирование приобретения капитальных активов, необходимых для проведения ИиР. В странах ЕС и в США применяется два варианта специальных режимов амортизации основных фондов, связанных с проведением ИиР – свободная и ускоренная амортизация. Свободная амортизация означает отсутствие какого-либо определенного регламента списания и предлагает возможность одномоментного полного списания всех капитальных расходов, связанных с проведением ИиР уже в первый год. Однако этот вариант также позволяет использовать компании полагающейся ей вычет не только в первый год, но и в любой другой период. Данный метод используется в Великобритании, Ирландии, Испании. Ускоренная амортизация позволяет компании списывать значительные суммы в первые годы службы оборудования и сокращает сроки его списания по сравнению сроком фактического использования. Данный метод применяется в Австрии, Бельгии, Дании, Италии, Португалии, США, Швеции, Финляндии. В отличие от свободной амортизации этот метод обладает меньшей гибкостью. Оба данных метода позволяют получить отсрочку налоговых платежей и являются действенными мерами налогового стимулирования [2].

Сами льготы и условия их применения значительно различаются по странам. Так, в Великобритании разрешено списывать сразу все капитальные расходы, связанные с проведением ИиР, включая машинное оборудование, агрегаты, нежилые строения. При этом компания может вычитать из налогооблагаемой прибыли не только внутренние расходы на ИиР, но и суммы, равные вкладу в совместные ИиР или выплаченные университету/исследовательскому центру. В Швейцарии компании разрешено вычитать из налогооблагаемой прибыли до 10% (или до 1 млн. швейцарских франков) от стоимости ИиР, выполненных по контракту третьей стороной [2].

Согласно американскому налоговому законодательству к расходам, на которые могут быть распространены налоговые льготы, кроме внутрифирменных расходов на собственные исследования данного налогоплательщика может быть отнесено 65% от суммы, выплаченной за ИиР третьим лицом, не являющимся работником данного налогоплательщика. Если это третье лицо является консорциумом, то 75% суммы, выплаченной налогоплательщиком, зачитываются в его расходы на ИиР и попадают под налоговое стимулирование [5]. Если же компания сотрудничает с университетом или исследовательским центром, то схема вычисления НИК еще более простая, что является хорошим стимулом для развития взаимоотношений между исследовательским сектором и частным бизнесом.

Еще одним инструментом налогового стимулирования инновационной деятельности является инвестиционный налоговый кредит, который по своей сути аналогичен ускоренной амортизации. Данный инструмент позволяет списывать основную часть стоимости оборудования в первые годы его эксплуатации. Таким образом, снижается стоимость инвестиций в новое оборудование и повышаются стимулы к технической и технологической модернизации производства.

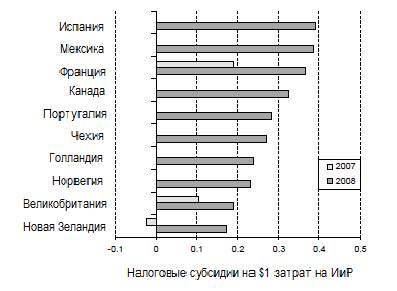

Сочетание различных мер налогового стимулирования во многих странах дает существенный эффект при инвестировании в ИиР и служит хорошим стимулом для развития инновационной деятельности. Так, на рис. 1-2 представлены показатели суммарного налогового стимулирования ИиР в странах-лидерах по использованию данного метода государственной поддержки науки и инноваций.

Рис. 1. Лидеры налогового стимулирования частных затрат на ИиР для больших компаний по странам ОЭСР по данным 2008 г.

(Источник http://www.oecd. org)

Рис. 2. Лидеры налогового стимулирования частных затрат на ИиР для малых компаний по странам ОЭСР по данным 2008 г.

(Источник http://www.oecd. org)

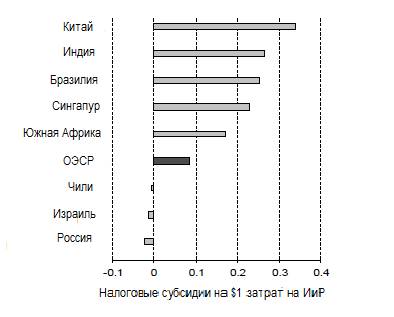

Если сопоставить показатели налогового стимулирования ИиР в странах - членах ОЭСР и быстроразвивающихся экономиках, то лидером по налоговому субсидированию затрат на НИОКР является Китай, за ним следуют Индия, Бразилия, Сингапур и Южная Африка, а лишь затем страны-члены ОЭСР. Что касается России, то по данным 2006 года налоговое стимулирование ИиР не только отсутствует, но и более того, налоговое законодательство является дестимулятором инвестиций в научно-инновационную деятельность (рис.3).

Рис. 3. Налоговое стимулирование частных затрат на ИиР в странах ОЭСР и в быстроразвивающихся экономиках по данным 2006 г.

(Источник http://www.oecd. org)

Важным налоговым стимулом для интернационализации инновационного процесса и развития международного сотрудничества являются льготы в налогообложении прибыли в связи с иностранными источниками дохода компании. Если компания (ТНК) открывает свое подразделение в другой стране, то, как правило, это подразделение использует технологии и патенты, права на которые принадлежат головной компании, за что ей перечисляется роялти. В таких случаях можно избежать двойного налогообложения за счет двухсторонних соглашений между соответствующими странами об урегулировании налогообложения. От возможностей и результатов такого урегулирования зависит объем проводимых фирмой ИиР, которые способствуют повышению ее доходов за рубежом и последующей материализации в виде роялти. Как правило, такие доходы легко облагаются налогом у самого источника дохода. Отсутствие двусторонних соглашений и, как следствие, увеличение налогового бремени, негативным образом сказывается на трансфере технологий между странами. Поэтому для свободной диффузии инноваций чрезвычайно важно установить соглашения, позволяющие компаниям избежать двойного налогообложения. В пределах ОЭСР такие соглашения установлены практически между всеми странами-членами организации. Например, США имеет двусторонние соглашения с 50 странами и предлагает одинаковые ставки налогов на роялти и другие типы доходов для американских компаний, действующих в данной стране и для иностранных компаний, действующих на территории США. Наибольшей ставкой налога является 10%, наименьшей – 0%. Установление нулевой ставки налога является показательным, но пока еще редким примером в международном сотрудничестве, уменьшающим налоговую конкуренцию и стимулирующим продажу патентов и других объектов интеллектуальной собственности [3].

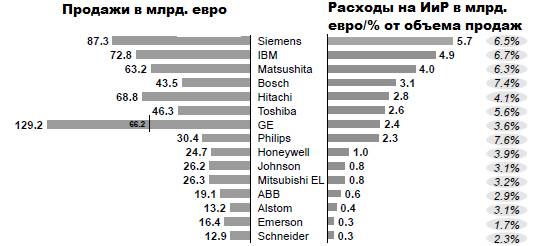

Похожим инструментом стимулирования диффузии инноваций являются также налоговые льготы на прибыль от продажи акций, связанных с технологическими активами. Чтобы привлечь инвесторов в высокорисковые инновационные проекты, во многих налоговых законодательствах различных стран предусмотрены специальные налоговые льготы по налогу на доходы от продажи ценных бумаг, бывших в собственности более 1 года. Данная мера снижает спекулятивную мотивацию инвесторов и стимулирует их вкладывать средства в более долгосрочные проекты. Так, например, в США еще в 1986 году была введена налоговая льгота на доходы от продажи акций, принадлежавших владельцу более года (28% вместо обычных 39,6%). В 19997-1998 годах эта мера была признана действенной и подверглась дальнейшей корректировке. Ставка налога на доход от продажи акций, принадлежавших владельцу более 5 лет, снизилась до 20%, а с 2000 г. она составляет всего 18% [3]. Как результат применения данной меры налогового стимулирования можно отметить значительный объем инвестиций в ИиР многих транснациональных корпораций (рис. 4.)

Рис. 4. Расходы на ИиР крупных компаний (данные 2007 г.)

Стимулирование инновационной деятельности в частном секторе также осуществляется через уменьшение издержек предпринимателя на заработную плату сотрудников, частью которых являются обязательные страховые взносы, а также через уменьшение подоходного и социального налогов научных сотрудников. Данная мера налогового стимулирования получила название налоговый зарплатный исследовательский кредит (НЗИК). В некоторых странах, например, в Голландии, НЗИК является главным инструментом налогового стимулирования инновационной деятельности. Он компенсирует издержки предпринимателя на высококвалифицированный и высокооплачиваемый труд и является мерой двойного стимулирования, так как выгоден как предпринимателю, так и научному сотруднику [3].

Ставка налогового кредита может варьировать в зависимости от размера фирмы (крупная или малая), от уровня расходов на ИиР и от того, начинает фирма заниматься ИиР или проводит исследовательские работы постоянно (таким образом стимулируются фирмы-новички, которые ранее не проводили исследований).

Однако, несмотря на более высокую эффективность налоговых механизмов стимулирования инновационной деятельности по сравнению с мерами прямой государственной поддержки, следует отметить, что в результате их введения налоговое законодательство во многих развитых странах мира чрезвычайно усложнилось в силу появления различных механизмов расчета налоговых баз, дифференцированных ставок, налоговых льгот, налоговых вычетов и кредитов. Встраивание механизмов налоговых льгот в существующие налоговые законодательства привели к усложнению налоговых систем и утрате ими прозрачности. Не всегда удавалось избежать противоречий между различными налоговыми стимулами. Кроме того, в силу недостаточной проработанности нормативно-правовой базы в сфере инновационной деятельности (как, например, в России) поддержка инноваций вообще, а не в каких-то конкретных отраслях, может приводить к такой ситуации, что равными льготами пользуются как высокотехнологичные компании, разрабатывающие передовые технологии, так и компании, выпускающие продукцию, инновационность которой заключается лишь в упаковке и дизайне. Поэтому, по нашему мнению, для стран с недостаточно устоявшейся нормативно-правовой базой более эффективными являются отраслевые налоговые льготы, доступные для высокотехнологичных компаний из наиболее инновационно-восприимчивых отраслей экономики, таких как машиностроение, химическая и фармацевтическая промышленность, электроника, информационные технологии и другие.

Такой опыт также имеется в технологически развитых странах и может быть использован при разработке механизмов налогового стимулирования инновационной деятельности в России. Например, в Великобритании введен особый налоговый инвестиционный кредит для компаний, занимающихся разработкой вакцин от смертельных заболеваний (СПИД, туберкулез, малярия) в размере 50% от сумм, направляемых на ИиР. Значительный интерес представляет отраслевое распределение налогового кредита в США. Фактически предприятия только пяти отраслей – химической промышленности (включая фармацевтическую), производство электронной техники (включая производство коммуникационной и вычислительной техники), производство средств транспорта (включая производство автомобильной и авиационной техники), а также информационной – привлекли в 2001-2005 гг. около 80% всего налогового кредита, выделенного правительством США для развития ИиР. В тот же период на эти пять наукоемких отраслей пришлось 2/3 вложений частных инвестиций в научные исследования [1].

Вне рамок специализированного налогового кредита на ИиР, другие виды налоговых льгот для производителей и потребителей, имеющие значение для стимулирования спроса на инновации, широко используются в США только в сфере передовых энергетических технологий – солнечной, ветровой и других видов альтернативной промышленной генерации электричества, производства биотоплив и новых транспортных систем (гибриды, топливные элементы и пр.). Поддержка производства электроэнергии и некоторых энергоносителей имеет давнюю историю в экономической политике США и рассматривается как важное направление деловой активности в период кризисов и рецессии, возможность создания производственных систем на принципиально новом технологическом уровне, развития прорывных инновационных технологий, позволяющих обеспечить конкурентоспособность страны в стратегической перспективе и достичь стабильно высокого уровня жизни американцев.

Список литературы

1. Atkinson R. D. Expanding R&D Tax Credit to Drive Innovation, Competitiveness and Prosperity. The Information Technology and Innovation Foundation. April, 2007.

2. Tax Incentives for Research & Development Trends and Issues OECD. - Paris, 2003.

3. Налоговое стимулирование инновационных процессов / Отв. ред. – . - М.: ИМЭМО РАН, 2009. - 160 с.

4. Warda J. Measuring the Value of R&D Tax Treatment in OECD Countries // OECD STI Review. 2001. –

5. N. 27.

6. USA Innovation Tax Incentives, B. H. Hall, 2001.