Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема: «Совершенствование технологии кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов с применением ППО «АСФК»

по направлению: «Повышение качества автоматизированного контроля в органах Федерального казначейства в части доведения до участников бюджетного процесса субъекта Российской Федерации (местного бюджета) бюджетных данных с указанием кодов целей, используемых органом Федерального казначейства для учета операций с субсидиями, субвенциями и иными межбюджетными трансфертами»

Старший казначей отдела кассового обслуживания исполнения бюджетов

Курган - 2012

1. Актуальность разработки мероприятий в области совершенствования казначейских технологий

Осуществление кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации - одно из основных направлений деятельности Федерального казначейства.

Качество и своевременность выполнения данной государственной функции во многом определяет внешнюю оценку деятельности Федерального казначейства и его территориальных органов.

Следовательно, совершенствование технологии кассового обслуживания исполнения бюджетов будет способствовать не только повышению эффективности и результативности деятельности Федерального казначейства, но и работать на укрепление имиджа.

В соответствии со статьей 12 Федерального закона -ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов» операции с межбюджетными трансфертами, предоставляемыми из федерального бюджета в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, в том числе с их остатками, не использованными по состоянию на 1 января 2012 года (далее – субсидии (субвенции)), при исполнении бюджетов субъектов Российской Федерации (местных бюджетов) учитываются на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации (местных бюджетов) в территориальных органах Федерального казначейства.

В целях обособленного учета операций с субсидиями (субвенциями) на лицевых счетах получателей средств бюджетов субъектов Российской Федерации (местных бюджетов) Федеральным казначейством разработан Перечень кодов целей.

В этой связи, необходимость совершенствования технологии кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации заключается в повышении качества автоматизированного контроля в органах Федерального казначейства за предоставляемыми финансовыми органами субъектов Российской Федерации (муниципальных образований) на этапе доведения бюджетных данных до участников бюджетного процесса субъектов Российской Федерации (местных бюджетов) Расходными расписаниями (ф. 0531722), Реестрами расходных расписаний (ф.0531723) с использованием кодов целей, присваиваемых субсидиям (субвенциям), предоставляемым из федерального бюджета.

Особую значимость автоматизация данного процесса представляет для тех территориальных органов Федерального казначейства, которые осуществляют полное кассовое обслуживание исполнения бюджета субъекта Российской Федерации (местного бюджета) с открытием в соответствии с Соглашением лицевых счетов участникам бюджетного процесса.

Совершенствование технологии кассового обслуживания исполнения бюджетов требует и внедрение Приказа Федерального казначейства «Об утверждении формы Отчета об операциях консолидированного бюджета субъекта Российской Федерации по использованию субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предоставленных из федерального бюджета и подлежащих учету на лицевых счетах, открытых в территориальных органах Федерального казначейства, и указаний по его заполнению» (далее – Отчет ф. 0531888), поскольку доведение финансовыми органами бюджетных данных до главных распорядителей (распорядителей), получателей средств бюджета без указания кода цели субсидии (субвенции) и, соответственно, осуществление кассовых выплат не отражают данные операции в Отчете ф. 0531888 и не позволяют реально показать использование целевых средств в регионах.

Такая ситуация приводит к расхождению данных между отчетностью финансовых органов и органов Федерального казначейства.

Кроме того, информацию по использованию целевых средств, предоставляемых регионам из федерального бюджета, периодически запрашивают правоохранительные и контролирующие органы.

2. Повышение качества автоматизированного контроля в органах Федерального казначейства в части доведения до участников бюджетного процесса субъекта Российской Федерации (местного бюджета) бюджетных данных с указанием кодов целей, используемых органом Федерального казначейства для учета операций с субсидиями, субвенциями и иными межбюджетными трансфертами

Раскрывая тему актуальности повышения качества автоматизированного контроля в органах Федерального казначейства, обращусь к нормативным правовым актам, которыми руководствуются органы Федерального казначейства при обработке предоставляемых финансовыми органами субъектов Российской Федерации (муниципальных образований) на этапе доведения бюджетных данных до участников бюджетного процесса субъектов Российской Федерации (местных бюджетов) Расходных расписаний, Реестров расходных расписаний с использованием кодов целей, присваиваемых субсидиям (субвенциям), предоставляемым из федерального бюджета.

1. В соответствии с пунктом 4.3 Порядка кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядка осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденного Приказом Федерального казначейства н, в графе 5 «Примечание» разделов I, II и графе 3 «Примечание» раздела III Расходных расписаний указывается, при необходимости, перед текстовым примечанием в скобках код цели, а также иная информация, необходимая для исполнения бюджета.

В рамках прохождения в прикладном программном обеспечении «Автоматизированная система Федерального казначейства» (далее – ППО «АСФК») технологического процесса по доведению бюджетных данных согласно пункту 4.2.2. Технологического регламента «Доведение бюджетных данных» при электронном обмене с клиентом Расходные расписания, Реестры расходных расписаний (далее – Расходные расписания) при приеме в ППО «АСФК» проходят автоматизированные проверки структуры документа, контроль со справочной информацией и проверки, предусмотренные нормативными правовыми актами. В случае не прохождения контролей при приеме в автоматическом режиме формируется документ «Протокол» с указанием причины отказа в исполнении Расходных расписаний.

Если Расходные расписания, представленные в электронном виде, прошли автоматизированные контроли, специалисты органа Федерального казначейства осуществляют визуальный контроль документов на соответствие требованиям нормативных правовых актов.

Осуществляемый специалистами визуальный контроль Расходных расписаний включает в себя два этапа.

Первый этап визуального контроля применяется при любом варианте кассового обслуживания исполнения бюджетов субъектов Российской Федерации (местных бюджетов) при доведении Расходными расписаниями бюджетных данных до участников бюджетного процесса субъектов Российской Федерации (местных бюджетов) как финансовым органом, так и главным распорядителем (распорядителем) бюджетных средств.

На первом этапе, открывая закладку «Документ (1)» экранной формы загруженного в ППО «АСФК» Расходного расписания, специалисты осуществляют визуальный контроль на наличие (отсутствие) и соответствие кода цели, указанного в поле «Примечание» разделов I, II, III, коду цели в поле «Цели субсидий» экранной формы Расходного расписания в ППО «АСФК» (рисунок 1).

Рисунок 1 – Первый этап визуального контроля Расходных расписаний по доведению бюджетных данных с указанием кодов целей

Автоматизированные проверки на соответствие данных полей не предусмотрены Технологическим регламентом «Доведение бюджетных данных» и в ППО «АСФК» не реализованы.

Следовательно, если в соответствующем разделе экранной формы Расходного расписания код цели указан в поле «Примечание», но не указан в поле «Цели субсидий» (либо указан код цели, отличный от указанного в поле «Примечание»), то такое Расходное расписание пройдет автоматизированный контроль в ППО «АСФК», и бюджетные данные будут учтены без кода цели (либо с кодом цели, отличным от указанного в поле «Примечание») на лицевом счете главного распорядителя (распорядителя, получателя) бюджетных средств, что, в конечном итоге, даст право получателям бюджетных средств производить в пределах доведенных бюджетных данных кассовые выплаты без кодов целей (либо с кодом цели, отличным от указанного в поле «Примечание») (рисунок 2).

Рисунок 2 – Пример неверного заполнения поля «Цели субсидий» экранной формы Расходного расписания

И, наоборот, если в соответствующем разделе экранной формы Расходного расписания код цели не указан в поле «Примечание» (либо указан код цели, отличный от указанного в поле «Цели субсидий»), но указан в поле «Цели субсидий», то такое Расходное расписание также пройдет автоматизированный контроль в ППО «АСФК», но бюджетные данные будут учтены по коду цели, указанному в поле «Цели субсидий», а не по коду цели, указанного в поле «Примечание» (рисунок 3).

Рисунок 3 – Пример неверного заполнения поля «Примечание» экранной формы Расходного расписания

В обоих случаях специалистам необходимо отказать в приеме Расходного расписания и подтвердить отказ клиенту Протоколом.

Таким образом, по первому этапу предлагаю реализовать автоматизированный контроль за соответствием кода цели, указанного в поле «Примечание» разделов I, II, III, коду цели в поле «Цели субсидий» закладки «Документ (1)» экранной формы Расходного расписания в ППО «АСФК» (рисунок 4).

Рисунок 4 – Автоматизация процесса проверки Расходных расписаний по доведению бюджетных данных на соответствие кодов целей в полях экранной формы Расходного расписания

2. Рассматривая второй этап визуального контроля Расходных расписаний, отмечу, что он применяется специалистами к Расходным расписаниям, поступающим только от финансового органа субъекта Российской Федерации (муниципального образования).

При этом основная нагрузка по данному визуальному контролю Расходных расписаний приходится на специалистов органов Федерального казначейства, осуществляющих кассовое обслуживание исполнения бюджетов субъектов Российской Федерации (местных бюджетов) по варианту с открытием в соответствии с Соглашением лицевых счетов участникам бюджетного процесса (далее – второй вариант кассового обслуживания), когда на лицевые счета доводятся бюджетные данные как с использованием кодов целей, так и без них.

По данным мониторинга кассового обслуживания исполнения бюджетов субъектов Российской Федерации (местных бюджетов) по состоянию на 01 января 2012 года второй вариант кассового обслуживания применяли 35 субъектов Российской Федерации и 10529 муниципальных образований, что составляет 45 % от общего количества публично-правовых образований.

Итак, второй этап заключается в визуальном контроле на наличие (отсутствие) и соответствие кода цели, указанного в графе 5 разделов I, II и графе 3 раздела III Расходного расписания, коду бюджетной классификации Российской Федерации в части кода целевой статьи, указанного в графе 1 разделов I, II, III Расходного расписания, в соответствии с Перечнем кодов целей (рисунок 5).

![]()

Рисунок 5 – Второй этап визуального контроля Расходных расписаний по доведению бюджетных данных с указанием кодов целей

Автоматизированные проверки на данном этапе Технологическим регламентом «Доведение бюджетных данных» не предусмотрены и в ППО «АСФК» не реализованы.

Визуальный контроль таких Расходных расписаний увеличивает трудозатраты по их обработке в ППО «АСФК», а ограниченность во времени повышает риск некорректного учета операций с субсидиями (субвенциями) на лицевых счетах главных распорядителей (распорядителей), получателей бюджетных средств.

В связи с этим, в рамках второго этапа контроля предлагаю реализовать автоматизированную проверку на наличие (отсутствие) и соответствие кода цели, указанного в графе 5 разделов I, II и графе 3 раздела III Расходного расписания, коду бюджетной классификации Российской Федерации в части кода целевой статьи, указанного в графе 1 разделов I, II, III Расходного расписания.

В рамках данного направления предлагаю:

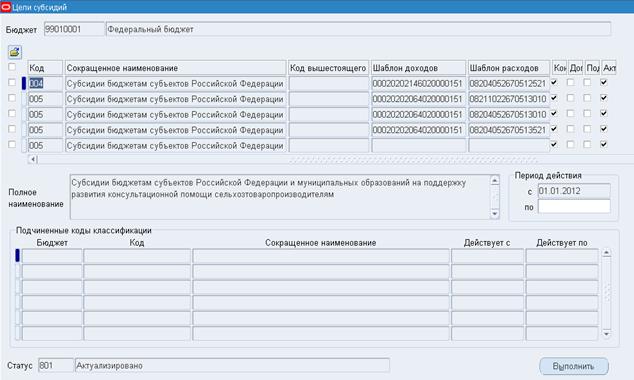

Во-первых, доработать в ППО «АСФК» справочник «Цели субсидий» (режим «Навигатор - Ведение справочной информации - Ввод целевых субсидий/субвенций») путем добавления дополнительной колонки «Шаблон целевой статьи», в которой по соответствующему коду цели согласно Перечню кодов целей необходимо отразить код целевой статьи, в рамках которого должны проводиться операции с целевыми средствами (рисунок 6).

Рисунок 6 – Доработка справочника «Цели субсидий» в ППО «АСФК»

Шаблон целевой статьи необходимо предусмотреть в следующих вариантах:

1. Шаблон целевой статьи по укрупненному коду целевой статьи до уровня подпрограммы (с 8 по 12 разряд двадцатизначного кода классификации расходов бюджетов, рисунок 7).

Используется, если Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Министерства финансов от 21 декабря 2011 г. № 000н (далее - Указания), предусматривается возможность дополнительной детализации финансовым органом субъекта Российской Федерации кода целевой статьи на уровне подпрограммы с учетом кодов, установленных Указаниями.

Например, код целевой статьи 4320200 «Оздоровление детей». Данному коду целевой статьи соответствует код цели 153 «Субсидии бюджетам субъектов Российской Федерации и муниципальных образований на оздоровление детей».

Таким образом, в справочнике «Цели субсидий» по коду цели 153 в колонке «Шаблон целевой статьи» должно быть отражено 43202АА (где АА – кодировка подпрограммы – 13, 14 разряды, детализируется при необходимости финансовым органом субъекта Российской Федерации).

2. Шаблон целевой статьи по оригинальному коду целевой статьи (с 8 по 14 разряд двадцатизначного кода классификации расходов бюджетов, рисунок 7).

Используется, если Указаниями детализация кода подпрограммы целевой статьи классификации расходов бюджетов не предусмотрена.

Например, код целевой статьи 5050302 «Оказание отдельным категориям граждан государственной социальной помощи по обеспечению лекарственными препаратами, изделиями медицинского назначения, а также специализированными продуктами лечебного питания для детей-инвалидов». Данному коду целевой статьи соответствует код цели 151 «Субвенции бюджетам субъектов Российской Федерации и муниципальных образований на оказание отдельным категориям граждан государственной социальной помощи по обеспечению лекарственными препаратами, изделиями медицинского назначения, а также специализированными продуктами лечебного питания для детей-инвалидов».

Таким образом, в справочнике «Цели субсидий» по коду цели 151 в колонке «Шаблон целевой статьи» должно быть отражено 5050302.

Рисунок 7 – Шаблон целевой статьи справочника «Цели субсидий» в ППО «АСФК»

Во-вторых, предлагаю реализовать автоматизированную проверку связки «Код цели – Шаблон целевой статьи» в загруженном в ППО «АСФК» Расходном расписании на наличие (отсутствие) и соответствие кода цели коду целевой статьи двадцатизначного кода классификации расходов бюджетов (рисунок 8).

Рисунок 8 – Автоматизация процесса проверки Расходных расписаний по доведению бюджетных данных на соответствие кода цели коду целевой статьи

Автоматизированную проверку соответствия кодов целей кодам целевых статей в рамках указанного в Расходном расписании двадцатизначного кода классификации расходов необходимо построить на следующих равнозначных условиях:

- указанный в Расходном расписании код целевой статьи (с 8 по 12 разряд или с 8 по 14 разряд в зависимости от пунктов 1, 2) в составе двадцатизначного кода классификации расходов бюджетов должен соответствовать коду, указанному в колонке «Шаблон целевой статьи» доработанного справочника «Цели субсидий»;

- указанный в примечании Расходного расписания код цели должен соответствовать коду целевой статьи, указанному в колонке «Шаблон целевой статьи» доработанного справочника «Цели субсидий»;

- одновременное наличие в Расходном расписании соответствующих кода целевой статьи и кода цели (проверка на не пустоту одного при наличии другого из них);

- указанный в примечании Расходного расписания код цели должен быть указан в скобках перед текстовым примечанием.

Реализуя автоматизированный контроль по данному направлению, нельзя забывать, что его построение напрямую зависит от требований, установленных нормативными документами.

В условиях софинансирования расходных обязательств субъектов Российской Федерации (муниципальных образований) бюджетам субъектов Российской Федерации (муниципальных образований) дано право проводить за счет собственных средств расходы в рамках утвержденных Указаниями некоторых кодов целевых статей, используемых для осуществления расходов федерального бюджета на предоставление субсидий и иных межбюджетных трансфертов бюджетам субъектов Российской Федерации.

Например, Указаниями по коду целевой статьи 1020101 «Бюджетные инвестиции в объекты капитального строительства государственной собственности субъектов Российской Федерации» предусмотрено отражение расходов на софинансирование за счет средств федерального бюджета объектов капитального строительства государственной собственности субъектов Российской Федерации, на основании решений, принятых в установленном порядке, и не включенные в долгосрочные целевые программы. Также по данной целевой статье отражаются расходы бюджетов субъектов Российской Федерации на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности субъектов Российской Федерации за счет собственных средств.

В связи с этим, разработка автоматизированного процесса проверки Расходных расписаний по доведению бюджетных данных на соответствие кода цели коду целевой статьи не представляется возможным.

Поэтому, для единого подхода к упорядочению направлений по источникам финансового обеспечения расходов бюджетов бюджетной системы Российской Федерации в пунктах 3.2.2, 3.2.3 Указаний предлагаю внести изменения в порядок использования кодов целевых статей, используемых на федеральном уровне для предоставления субсидий и иных межбюджетных трансфертов, ограничив право финансовых органов субъектов Российской Федерации (муниципальных образований) на использование указанных кодов целевых статей для осуществления расходов, производимых за счет собственных средств, с предоставлением права утверждать коды целевых статей в составе ведомственной структуры расходов законом (решением) о бюджете, отличные от утвержденных Указаниями (рисунок 9).

Рисунок 9 – Предлагаемые изменения в порядок использования кодов целевых статей, используемых на федеральном уровне для предоставления субсидий и иных межбюджетных трансфертов бюджетам субъектов Российской Федерации (муниципальных образований)

3. Ожидаемый результат от внедрения мероприятий в области совершенствования казначейских технологий

Для определения результата от внедрения предложенных мероприятий был проведен анализ обработки специалистами Управления Федерального казначейства по Курганской области и подведомственных ему отделений Расходных расписаний по областному и 458 местным бюджетам за 2011 год.

Анализ показал, что за указанный период на визуальный контроль Расходных расписаний, поступивших в Управление Федерального казначейства по Курганской области и его подведомственные отделения от финансовых органов, главных распорядителей средств бюджетов соответственно в количестве 38 722 штуки по областному бюджету и 173 540 штук по местным бюджетам в соответствии с нормативом выполнения операции в 2 мин. согласно технологической карте Технологического регламента «Доведение бюджетных данных» затрачено 1290,73 и 5784,67 часа соответственно (таблица 1).

Таблица 1 – Время на обработку Расходных расписаний по областному и местным бюджетам при нормативе выполнения операции в 2 мин.

№ п/п | Показатель | 2011 год |

1 | 2 | 3 |

1 | Расходные расписания по областному бюджету, шт. | 38722 |

2 | Время на обработку Расходных расписаний по областному бюджету, час. | 1290,73 |

3 | Расходные расписания по местным бюджетам, шт. | 173540 |

4 | Время на обработку Расходных расписаний по местным бюджетам, час. | 5784,67 |

Внедрение предложенных мероприятий по совершенствованию автоматизированного контроля за обработкой Расходных расписаний позволит сократить норматив выполнения операции по визуальному контролю указанных документов.

Согласно таблице 2 предлагаю вариант сокращения норматива времени до 1 мин. При нормативе выполнения операции в 1 мин. на визуальный контроль Расходных расписаний по областному и местным бюджетам потребовалось бы в 2 раза меньше времени, чем при существующем варианте.

Таблица 2 – Время на обработку Расходных расписаний по областному и местным бюджетам при нормативе выполнения операции в 1 мин.

№ п/п | Показатель | 2011 год |

1 | 2 | 3 |

1 | Расходные расписания по областному бюджету, шт. | 38722 |

2 | Время на обработку Расходных расписаний по областному бюджету, час. | 645,36 |

3 | Расходные расписания по местным бюджетам, шт. | 173540 |

4 | Время на обработку Расходных расписаний по местным бюджетам, час. | 2892,33 |

После реализации предложенной доработки ППО «АСФК» при установлении норматива выполнения операции по визуальному контролю Расходных расписаний в 1 мин. экономия времени по обработке существующего объема Расходных расписаний по областному и местным бюджетам за рассмотренный период могла бы составить 645,37 и 2892,34 часа соответственно (таблица 3).

Таблица 3 – Расчет экономии времени

Показатель | До реализации мероприятия при нормативе выполнения операции в 2 мин. | После реализации мероприятия при нормативе выполнения операции в 1 мин. | Эконо- мия времени |

1 | 2 | 3 | 4=2-3 |

Время на обработку Расходных расписаний по областному бюджету, в т. ч.: | |||

- при нормативе выполнения операции в 2 мин., час. | 38722*2/60=1290,73 | ||

- при нормативе выполнения операции в 1 мин., час. | 38722*1/60=645,36 | 645,37 | |

Время на обработку Расходных расписаний по местным бюджетам, в т. ч.: | |||

- при нормативе выполнения операции в 2 мин., час. | 173540*2/60=5784,67 | ||

- при нормативе выполнения операции в 1 мин., час. | 173540*2/60=2892,33 | 2892,34 |

Расчет среднедневной экономии времени на визуальный контроль Расходных расписаний по областному и местным бюджетам приведен в таблице 4.

Таблица 4 – Расчет среднедневной экономии времени

№ п/п | Показатель | 2011 год |

1 | 2 | 3 |

1 | Количество рабочих дней, дни | 248 |

2 | Время на обработку Расходных расписаний по областному бюджету при нормативе выполнения операции в 2 мин., час. | 1290,73 |

3 | Время на обработку Расходных расписаний по областному бюджету при нормативе выполнения операции в 1 мин., час. | 645,36 |

4 | Экономия времени по обработке Расходных расписаний по областному бюджету при нормативе выполнения операции в 1 мин., час. (4=2-3) | 645,37 |

5 | Среднедневная экономия времени по обработке Расходных расписаний по областному бюджету при нормативе в 1 мин., час. (5=4/1) | 2,60 |

6 | Время на обработку Расходных расписаний по местным бюджетам при нормативе выполнения операции в 2 мин., час. | 5784,67 |

7 | Время на обработку Расходных расписаний по местным бюджетам при нормативе выполнения операции в 1 мин., час. | 2892,33 |

8 | Экономия времени по обработке Расходных расписаний по местным бюджетам при нормативе выполнения операции в 1 мин., час. (8=6-7) | 2892,34 |

9 | Среднедневная экономия времени по обработке Расходных расписаний по местным бюджетам при нормативе в 1 мин., час. (9=8/1) | 11,66 |

Из таблицы 4 видно, что на один рабочий день экономия времени по визуальному контролю Расходных расписаний по областному бюджету составит 2,60 часа, по местным бюджетам составит 11,66 часа.

Динамика среднедневного времени на обработку Расходных расписаний при различных вариантах норматива времени по визуальному контролю Расходных расписаний по областному и местным бюджетам отражена на рисунке 10.

Рисунок 10 – Среднедневное время на обработку Расходных расписаний по областному и местным бюджетам при различных вариантах норматива времени

Вывод

Совершенствование автоматизированного контроля с применением ППО «АСФК» в части обработки Расходных расписаний по доведению финансовыми органами субъектов Российской Федерации (муниципальных образований), главными распорядителями (распорядителями) бюджетных средств бюджетных данных с указанием кодов целей соответственно до главных распорядителей (распорядителей), получателей бюджетных средств позволит:

1. повысить качество автоматизированного контроля в части доведения бюджетных данных с указанием кодов целей;

2. повысить качество учета операций, осуществляемых органами Федерального казначейства от имени и по поручению участников бюджетного процесса субъекта Российской Федерации и муниципального уровня в части отражения целевых средств;

3. сократить сроки и количество проводимых клиентских операций;

4. повысить эффективность и результативность работы органов Федерального казначейства с учетом минимизации технологического процесса в части визуального контроля.

Предложенные мною мероприятия имеют практическую целесообразность, так как применимы для любого варианта кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов.