Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, предлагаемый расчет планируемой прибыли позволяет учесть влияние основных факторов и инфляционной составляющей для оценки финансовых возможностей, обеспечения устойчивости и роста предприятия.

6. Разработано научно-методическое обеспечение создания системы риск-менеджмента финансовой деятельности промышленного предприятия в условиях нестабильной внешней среды, позволяющего определить зоны риска в соответствии со значениями финансовых коэффициентов с учетом фактора инфляции и снизить степень риска обесценения денежных ресурсов путем оптимизации финансовой структуры капитала.

Для успешной реализации стратегии развития предприятия необходимо наличие и эффективное функционирование системы управления рисками как одного из элементов системы менеджмента на предприятии.

В связи с этим современному экономически активному предприятию требуется широкий оптимизационный набор методов и инструментов управления рисками, основанный на восприятии рисков не только как негативного отрицательного явления, но и как возможности развития.

В рамках текущего управления финансовым риском предприятие может использовать:

1) избежание любого возникающего в хозяйственной деятельности риска;

2) уменьшение рисков путем их разделения;

3) уменьшение рисков путем их объединения.

Успешно функционировать в непрерывно меняющейся ситуации способна лишь та фирма, которая не просто учитывает перемены, а действует, используя новейшую информацию для постоянной корректировки своей деятельности.

Предложенные способы снижения риска прямым или косвенным образом влияют на финансовую устойчивость предприятия. Поэтому, попытаемся отразить взаимосвязь финансового положения предприятия и области риска с вероятностью банкротства.

Область риска – это некоторая зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

Кроме установления областей деятельности промышленного предприятия, применяемые при расчете общего уровня риска, необходимо определить виды рисков, на которые в процессе осуществления финансово-хозяйственной деятельности должно обращать особое внимание. Это риски, связанные с потерей реальных активов и с накоплением запасов товарно-материальных ценностей.

Расчет основных рисков, связанных с потерей реальных активов за 2009-2011 гг., представлен в таблице 4.

В условиях нестабильной внешней среды и под влиянием инфляции денежный актив «дебиторская задолженность» будет обесцениваться, что приведет предприятие к необходимости привлекать дополнительные финансовые ресурсы для обеспечения финансово-хозяйственной деятельности.

Таблица 4 - Расчет основных рисков, связанных с потерей реальных активов

Наименование показателя | 2009 г. | 2010 г. | 2011 г. (прогноз) | Отклонение (+,-) | |

2010 г. от 2009 г. | 2011 г. от 2010 г. | ||||

1. Отношение дебиторской задолженности к общей сумме активов | 0,092 | 0,117 | 0,143 | 0,025 | 0,026 |

2. Отношение дебиторской задолженности к объему продаж | 0,069 | 0,066 | 0,08 | -0,03 | 0,014 |

3. Отношение сырья и материалов к объему незавершенного производства | 0,424 | 0,449 | 0,449 | 0,025 | - |

4. Отношение объема незавершенного производства к объему запасов товарно-материальных ценностей | 0,486 | 0,483 | 0,478 | -0,003 | -0,005 |

Поэтому считаем необходимым для обеспечения эффективности функционирования промышленного предприятия разработать и внедрить в деятельность систему управления рисками.

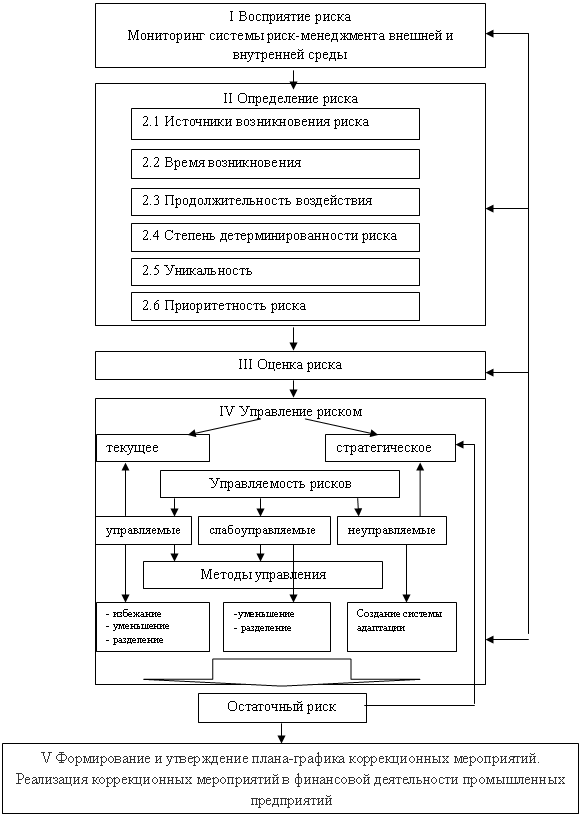

Риск-менеджмент в системе управления финансовой деятельности в целом необходим, чтобы требованиям, предъявляемым самой системой управления рисками финансовой деятельности, соответствовала не только классификация рисков, но и остальные элементы этой системы.

В связи с этим на рисунке 3 представлена предлагаемая схема процессного подхода к системе риск-менеджмента финансовой деятельности предприятия в условиях нестабильной внешней среды.

Рисунок 3 – Предлагаемая схема процессного подхода к системе риск-менеджмента финансовой деятельности промышленного предприятия в условиях нестабильной внешней среды

Применяя данную схему к управлению финансовыми рисками как основной группе рисков, влияющих на финансовую устойчивость предприятия, возможно обеспечить оптимальный баланс между максимизацией прибыли и долгосрочной стабильностью бизнеса. Но при этом процесс управления рисками должен быть комплексным, интеграционным, а самое главное - непрерывным.

ОБЩИЕ ВЫВОДЫ

1. Определены факторы и механизм формирования финансовых результатов деятельности промышленных предприятий в условиях инфляции, на их основе построена схема процессного подхода к механизму оценки формирования финансовых результатов. Предлагаемая схема позволяет учесть фактор инфляции в механизме оценки формирования финансовых результатов деятельности промышленных предприятий.

2. Предложена модель воздействия инфляции на уровни национальной экономики, которая показывает взаимосвязь и взаимодействие макро - и микроуровней, выраженное показателями ВВП, уровнем инфляции, экономическим ростом, уровнем безработицы, инвестиций в основные фонды, прибыль предприятий. В результате сформированной модели выявляются последствия влияния инфляции на показатели деятельности как хозяйствующих субъектов и домашних хозяйств, так и государства.

3. Выявлена необходимость оценки и учета фактора инфляции при формировании финансовых результатов деятельности промышленных предприятий в российской экономике на основе анализа различных методик корректировки финансовой отчетности с учетом инфляционного воздействия, позволяющая обосновать формы инфляции и методы её воздействия.

4. Предложены методические подходы к оценке финансовых последствий влияния инфляции на финансовые результаты деятельности промышленных предприятий, основные положения которых заключаются в измерении влияния инфляции на каждый фактор изменения результативных показателей в отдельности и на общую финансовую результативность предприятия в целом, что позволяет не только определить механизм действия инфляции, но и оценить его возможные последствия.

5. Обоснована методика расчета финансового результата промышленного предприятия с учетом фактора инфляции, заключающаяся в разработке программированного факторного метода планирования, принципиальными установками которого являются: прогнозный характер планирования, полный учет инфляционных изменений, использование базовых показателей за предшествующий период, четкая система факторов, влияющих на планируемый показатель. Данная методика планирования финансовых результатов позволяет научно обосновать и обеспечить достоверность и реальность их формирования, что способствует принятию адекватных управленческих решений.

6. Разработано научно-методическое обеспечение создания системы риск-менеджмента финансовой деятельности промышленного предприятия в условиях нестабильной внешней среды, позволяющего определить зоны риска в соответствии со значениями финансовых коэффициентов с учетом фактора инфляции. Разработанная система оценки и управления риском в условиях нестабильной внешней среды направлена на минимизацию риска инфляционного воздействия на обесценение денежных ресурсов при формировании финансовых результатов.

В научном аспекте – предложена концепция научно-обоснованных положений и практических рекомендаций по системе оценки финансовых последствий инфляционного воздействия на финансовые результаты деятельности промышленных предприятий на основе предлагаемой методики корректировки финансовой отчетности.

В прикладном аспекте – разработан методический инструментарий для корректировки финансовой отчетности промышленных предприятий с учетом фактора инфляции, необходимый для обоснования и принятия управленческих решений в условиях нестабильной внешней среды.

Основные публикации по теме диссертации

Публикации в изданиях, рекомендованных в ВАК России:

1. Федин инфляционных процессов на основе статистических методов/ // Известия ТулГУ. Серия «Экономические и юридические науки». – Вып. 1, ч. 1. – Тула: ТулГУ, 2011. – С. 93-101 (0,45 п. л.).

2. Федин финансовой устойчивости посредством анализа оборотных активов предприятия/ // Известия ТулГУ. Серия «Экономические и юридические науки». – Вып. 1, ч. 1. – Тула: ТулГУ, 2011. – С.26-35 (0,35 п. л.).

3. Федин последствия инфляции в анализе и оценке финансовых результатов деятельности промышленного предприятия/ ,// Научные ведомости БелГУ. История. Политология. Экономика. Информатика. – 2011. – Вып. 19. – Белгород: БелГУ, 2011. - С. 45-51 (0,3 п. л.,авт.0,2п. л.).

4. Федин и методы определения влияния инфляции на финансовые результаты предприятия/ // Известия ТулГУ. Серия «Экономические и юридические науки». – Вып. 2, ч. 1. – Тула: ТулГУ, 2011. – С.37-41 (0,25 п. л.).

5. Федин снижения риска обесценивания денежных ресурсов для обеспечения устойчивой деятельности предприятия/ // Известия ТулГУ. Серия «Экономические и юридические науки». – Вып. 2, ч. 3. – Тула: ТулГУ, 2011. – С.101-105 (0,25 п. л.).

Статьи в научных журналах, сборниках научных трудов и

6. Федин подход к проблеме инфляции в России/ // Материалы I Международной научно-практической конференции «Управление проектами: инновации и современные технологии». – Орел: ОрелГТУ, 2009. - С. 53-60. (0,4 п. л.)

7. Федин дебиторской задолженностью с учетом инфляции как мера антиинфляционной политики предприятия// Харьковский ГАИ, Социально-экономические и гуманитарные науки. – Харьков: Изд-во ГАИ, 2009. - №3. - С. 153-162. (0,45 п. л.)

8. Федин и модели определения влияния инфляции на финансовые результаты предприятия/ // Материалы III Международной научно-практической конференции «Статистические исследования социально-экономических систем в условиях развития мирохозяйственных связей». – Орел: ОрелГТУ, 2009. - С. 348-355. (0,4 п. л.)

9. Федин устойчивость промышленных предприятий под воздействием инфляционных процессов/ // Материалы II Международной научно-практической конференции «Актуальные проблемы развития социально-экономических систем: теория и практика». – Курск: Курск ГТУ, 2010. - С. 422-426. (0,35 п. л.)

10. Федин постатейной корректировки баланса и финансовой отчетности промышленного предприятия в условиях инфляции/ // Материалы Третьего Международного инновационного форума «Инновационная Россия: Опыт регионального развития». – Курск: Курск ГТУ, 2010. - С. 59-71. (0,5 п. л.)

11. Федин финансовой устойчивости посредством анализа оборотных активов предприятия/ . – Харьков: Национальный аэрокосмический университет им. «ХАИ», 2011. - С. 153-160. (0,5 п. л.)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |