Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пять ситуаций по зарплате в 6-НДФЛ за полугодие

Не позднее 1 августа предстоит отчитаться по форме 6-НДФЛ за полугодие 2016 года. Форма утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/*****@***Последний день сдачи 6-НДФЛ за полугодие — 30 июля. Он попал на выходной, поэтому перенесен на ближайший рабочий день.

Как отразить в 6-НДФЛ зарплату, мы покажем на примере пяти ситуаций.

Зарплата в 6-НДФЛ за полугодие

Раздел 1 формы 6-НДФЛ заполняйте нарастающим итогом. В строку 020 включите зарплату, начисленную за январь — июнь.

ФНС готовит изменения в форму 6-НДФЛ

ФНС готовит проект изменений в 6-НДФЛ. Сейчас проект проходит стадию обсуждения на сайте . Налоговики планируют поправить саму форму 6-НДФЛ, порядок ее заполнения и электронный формат. Корректировать 6-НДФЛ решили по результатам отчетной кампании за I квартал 2016 года.

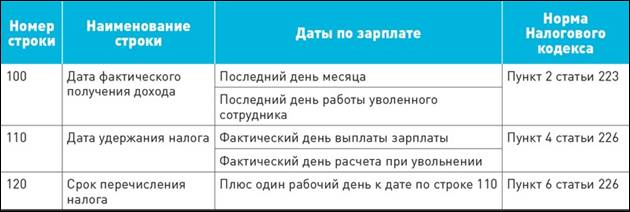

Раздел 2 заполняйте по операциям за последние три месяца отчетного периода — апрель, май и июнь. Какую дату указать по зарплате, смотрите в табл. 1 ниже.

Таблица 1 Три даты по зарплате в разделе 2 формы 6-НДФЛ

Ситуация 1. Зарплату начислили в одном квартале, выплатили — в другом

Зарплату за март выдали в апреле. Отразите мартовскую зарплату в 6-НДФЛ за полугодие:

- - в разделе 1; - разделе 2, если не показывали зарплату в разделе 2 отчета за I квартал.

Это следует из письма ФНС России от 12.02.2016 № БС-3-11/*****@***Обратите внимание: мартовская зарплата в 6-НДФЛ за полугодие в разделе 2 будет не у всех.

Зарплату за июнь выдали в июле. ФНС допускает два варианта отражения переходящей зарплаты в разделе 2. К отчету за полугодие позиция налоговиков не изменилась (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Вариант 1. Вы не отражаете июньскую зарплату в разделе 2 формы 6-НДФЛ, если выплатили ее в следующем квартале.

Вариант 2. Вы отражаете июньскую зарплату в разделе 2 формы 6-НДФЛ за полугодие.

В строке 070 покажите НДФЛ, удержанный в течение отчетного периода. Об этом говорится в письмах ФНС @, БС-4-11/8609, БС-4-11/*****@***Например, вы перечислили июньскую зарплату в июле, НДФЛ удержали в июле. Июль не входит в I полугодие. НДФЛ, удержанный с июньской зарплаты, не попадет в строку 070 в отчете 6-НДФЛ за I полугодие.

Ситуация 2. В отчетном квартале доначислили зарплату

Обычно бухгалтер доначисляет зарплату, если обнаружил ошибки. Например, неверно рассчитал надбавки или доплаты. В месяце, когда бухгалтер выявил ошибку, он пересчитывает и доначисляет зарплату.

Если во II квартале вы доплатили зарплату, покажите ее в обоих разделах 6-НДФЛ за полугодие.

Раздел 1. Включите доначисленную зарплату в строку 020. Но только если доначислили ее за месяцы отчетного года. Например, в апреле 2016 года начислили доплату за март 2016 года.

Зарплату, доначисленную за предыдущие годы, в строке 020 не показывайте. Это следует из контрольных соотношений, которые приведены в письме ФНС России от 10.03.2016 № БС-4-11/*****@***В этом случае дата получения дохода не входит в отчетный период (п. 2 ст. 223 НК РФ).

В строку 070 включите удержанный НДФЛ с доначисленной зарплаты, если включили доплату в строку 020.

Раздел 2. Отразите сумму доплаты в 6-НДФЛ за I полугодие единым блоком строк 100—140, если выплатили ее в апреле, мае или июне.

Налоговиков будет интересовать, не пропустили ли вы срок уплаты НДФЛ.

Пример 1.

В апреле доначислена зарплата за март

Работники получили зарплату за март 4 апреля. Через неделю бухгалтер узнал, что минимальная зарплата по региону увеличилась до 16 500 руб. Новый размер действует с 1 марта 2016 года.

11 апреля бухгалтер пересчитал и доначислил зарплату двум работникам. Общая сумма доплаты составила 9000 руб. НДФЛ с доплаты — 1170 руб. (9000 руб. × 13%). Работники получили доплату в тот же день.

Как отразить в 6-НДФЛ зарплату за март, доначисленную в апреле?

Решение

Бухгалтер показал доплату в 6-НДФЛ за полугодие:

— в разделе 1 — включил доплату в строки 020, 040 и 070;

— разделе 2 — отразил в строках 100—140. В строке 100 указал последнее число месяца, за который доначислена зарплата, — 31.03.2016.

Как отразить доначисленную зарплату в разделе 2, смотрите на образце 1 ниже.

Ситуация 3. Зарплату выплатили частями

Обычно компании выплачивают работникам зарплату за месяц двумя частями:

- - аванс за первую половину месяца; - итоговый расчет за вторую половину месяца.

Иногда у компании не хватает денег, чтобы выплатить всем работникам зарплату в срок. Приходится платить частями. Какие даты указать в разделе 2, покажем на примере.

Пример 2.

Компания выплатила сотрудникам зарплату за первую половину месяца 20 мая. А за вторую половину месяца частями — 10 и 15 июня.

Какие даты указать в строках 100, 110 и 120 раздела 2?

Решение

В разделе 2 бухгалтер показал майскую зарплату двумя блоками — по каждому дню выплаты.

В каждом блоке для майской зарплаты день получения дохода — 31.05.2016. В строке 110 в одном блоке будет 10 июня, в другом —15 июня.

Срок уплаты в каждом блоке связан с датой удержания налога. Уплатить НДФЛ нужно не позднее 14.06.2016 (11 июня — суббота) и 16.06.2016. Как в разделе 2 отразить зарплату, выданную частями, показано на образце 2 ниже.

Образец 2 Зарплату за вторую половину месяца выплатили в два этапа

Ситуация 4. Зарплату начислили, но не выплатили вовремя

Вы вовремя начислили зарплату, исчислили НДФЛ. Но компания не смогла в срок выплатить деньги работникам. Рассмотрим, как заполнить разделы 1 и 2.

Раздел 1. Зарплата начислена в отчетном периоде. Включите ее в строку 020. А исчисленный НДФЛ отразите в строке 040.

Удержать НДФЛ нужно при выплате дохода (п. 4 ст. 226 НК РФ). Если зарплата не выплачена, не включайте исчисленный с нее НДФЛ в строку 070. Но если в I квартале вы удерживали НДФЛ, в строке 070 у вас будет налог за январь — март 2016 года.

Раздел 2. При сдаче 6-НДФЛ за I квартал программы не пропускали форму с пустым разделом 2. Поэтому бухгалтеры заполняли блок 100—140 с датами в пределах отчетного периода (01.04.2016—30.04.2016) и нулевыми строками 130—140.

Возможно, при сдаче 6-НДФЛ за полугодие ФНС изменит программу проверки. ФНС предлагает: если даты указать невозможно, ставить нули (письмо от 25.04.2016 № 11-2-06/0333@).

Ситуация 5. Аванс выплачен в разные дни месяца

Аванс выплатили раньше конца месяца. Аванс отражайте в 6-НДФЛ вместе с зарплатой, одной суммой.

В разделе 1 включите зарплату в строку 020. Исчисленный НДФЛ — в строку 040, а удержанный — в строку 070.

В разделе 2 не нужно отдельно отражать дату выплаты аванса и его сумму. Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). В этот день вы рассчитаете НДФЛ со всей зарплаты, в том числе с аванса.

Аванс выплатили в последний день месяца. Вы выплачиваете работникам зарплату два раза в месяц:

- - аванс — в последний день месяца; - вторую часть зарплаты — 15-го числа следующего месяца.

В этом случае с аванса удержите НДФЛ. На это указал Верховный суд РФ в Определении от 01.01.2001 № 309-КГ16-1804. В последний день месяца вы признаете доход в виде оплаты труда. И для целей НДФЛ эта выплата будет уже не авансом, а полноценной зарплатой. В 6-НДФЛ отразите аванс так же, как отражаете зарплату.

Работник получил аванс и ушел в отпуск за свой счет. Доход в виде аванса признайте на последний день месяца. Исчислите НДФЛ. Удержите налог из следующей денежной выплаты. В разделе 1 включите аванс в строку 020, исчисленный НДФЛ — в строку 040. В разделе 2 аванс не отражайте.