Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Практикум 8

Финансовая работа и финансовое планирование в системе управления предприятием

1. Темы рефератов и/или докладов

1. Понятие финансового планирования. Цели, задачи, основные принципы.

2. Характеристика методов финансового планирования.

3. Виды финансового планирования. Основное содержание.

4. Особенности организации финансового планирования за рубежом.

2. Методические указания по подготовке докладов и/или рефератов

При подготовке вопроса «Понятие финансового планирования. Цели, задачи, основные принципы» необходимо рассмотреть историю развития финансового планирования, как осуществлялось финансовое планирование в период существования СССР. Определить основные цели финансового планирования и задачи, которые решаются для их реализации. Изучить, на каких основных принципах построено финансовое планирование.

При подготовке вопроса «Характеристика методов финансового планирования» необходимо определить, какие методы используют предприятия для осуществления финансового планирования, и дать их характеристику.

При подготовке вопроса «Виды финансового планирования. Основное содержание» необходимо раскрыть содержание стратегического планирования, в частности содержание бизнес-плана как одного из вариантов стратегического плана. Рассмотреть содержание текущего планирования на предприятии, в частности содержание и назначение инвестиционного плана предприятия. Раскрыть содержание оперативного планирования. Определить понятие бюджетирования, его достоинства и недостатки.

При подготовке вопроса «Особенности организации финансового планирования за рубежом» необходимо рассмотреть особенности организации финансовой работы на зарубежных предприятиях, на каких принципах она строится и как реализуется на практике. Кратко охарактеризовать международную систему финансовой отчетности (МСФО), ее особенности и возможность перехода на нее российских предприятий.

3. Термины и понятия, которые необходимо выучить

Финансовый план, леверидж, финансовый леверидж, эффект финансового рычага, стандарт-костинг, директ-костинг, стратегическое планирование, стратегический план, текущее планирование, инвестиционный план, оперативное планирование, бюджет, бюджетирование, платежеспособность, ликвидность, коэффициент абсолютной ликвидности, коэффициент «критической оценки» (быстрой ликвидности), коэффициент текущей ликвидности, коэффициент маневренности, доля оборотных средств в активах, коэффициент обеспеченности собственными средствами, коэффициент восстановления платежеспособности, коэффициент утраты платежеспособности.

4. Задачи и методические рекомендации по их решению. Анализ текущего финансового состояния предприятия

4.1. Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков (см. приложение 1).

Исходя из проведенной группировки, баланс считается ликвидным, если соблюдаются все четыре соотношения одновременно:

А1![]() П1;

П1;

А2![]() П2;

П2;

A3![]() ПЗ;

ПЗ;

А4![]() П4.

П4.

В случае, если одно из соотношений не соблюдается, баланс считается неликвидным. Такой анализ ликвидности баланса является платежеспособным.

Задача 1.

Используя данные баланса, приведенного в приложении 1 практикума № 6 (Бухгалтерский баланс (форма № 1)), рассчитать показатели А1, А2, А3, А4, П1, П2, П3 и П4. Определить по соотношению рассчитанных групп, является ли баланс ликвидным или нет. Сделать соответствующие выводы.

4.2. Оценка платежеспособности предприятия

Важнейший показатель, отражающий финансовое положение предприятия, — платежеспособность. Под платежеспособностью понимается способность оплачивать краткосрочные обязательства в установленные сроки. Степень платежеспособности характеризуется финансовыми коэффициентами, расчет которых представлен в приложении 2.

Кроме того, согласно Методическому положению по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (от 12.08.1994 г. ), оценка неудовлетворительной структуры баланса проводится на основе трех показателей:

· коэффициента текущей ликвидности (L4);

· коэффициента обеспеченности собственными средствами (L7);

· коэффициентов утраты (восстановления) платежеспособности, которые рассчитываются следующим образом (таблица 1).

Таблица 1 |

Показатели для установления неудовлетворительной структуры баланса

Наименование показателя | Расчет | Ограничения |

Коэффициент восстановления платежеспособности |

| Не менее 1,0 |

Коэффициент утраты платежеспособности |

| Не менее 1,0 |

[1]

[1]Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности — на период 3 месяца. Если коэффициент L8 принимает значение меньше 1, то это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Задача 2.

На основании данных, приведенных в приложении № 1, практикума № 6 (Бухгалтерский баланс (Форма № 1)), рассчитать основные коэффициенты, характеризующие платежеспособность предприятия. По полученным результатам оценить платежеспособность предприятия и вероятность банкротства. Сделать соответствующие выводы.

5. Литература

1. 22 ПБУ и 6 методических рекомендаций по бухгалтерскому учету в Российской Федерации. — М.: «Ось-89», 2006. — 368 с.

2. Вахрин П. И., Нешитой : Учебник для вузов. — М.: Информационно-внедренческий центр «Маркетинг», 2000. — 502 с.

3. Донцова Л. В., Никифорова финансовой отчетности: Практикум. — М.: Издательство «Дело и Сервис», 2004. — 144 с.

4. Семенов В. М., Асейнов термины: Краткий словарь. — М.: Финансы и статистика, 2006. — 224 с.

5. Фетисов В. Д., Фетисова и кредит. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006. — 399 с.

6. Финансовый менеджмент: теория и практика: Учебник / Под ред. . — 5-е изд., перераб. и доп. — М.: Изд-во «Перспектива», 2005. — 656 с.

7. Финансы и кредит: Учебник / Под ред. проф. , проф. . — М.: Высшее образование, 2006. — 575 с.

8. Финансы и кредит: Учебник / , , и др.; под ред. проф. . — 2-е изд., перераб. и доп. — М.: КНОРУС, 2006. — 376 с.

9. Финансы: Учебник. — 2-е изд., перераб. и доп. / , и др.; под ред. . — М.: ТК Велби, изд-во «Проспект», 2004. — 512 с.

10. Экономико-математический энциклопедический словарь / Г. ред. -Данильян. — М.: Большая Российская энциклопедия: Издательский Дом «ИНФРА-М», 2003. — 688 с.

11. Экономический словарь / . — М.: ТК Велби, изд-во «Проспект», 2005. — 624 с.

12. Периодические издания:

· Коммерсант

· Финансы

· Деньги и кредит

· Эксперт и др.

13. www1.minfin. ru

Приложение 1

Группировка активов и пассивов

Показатели группировки актива баланса | Группировка актива баланса | Данные бухгалтеского баланса (№ строк) | Показатели группировки пассива баланса | Группировка пассива баланса | Данные бухгалтерского баланса (№ строк) |

А1 | Наиболее ликвидные активы | Стр. 250 + стр. 260 (денежные средства + краткосрочные финансовые вложения) | П1 | Наиболее срочные обязательства | Стр. 620 |

А2 | Быстро реализуемые активы | Стр. 240 (краткосрочная дебиторская задолженность) | П2 | Краткосрочные пассивы | Стр. 610 + стр. 630 + стр. 660 (краткосрочные заемные средства + задолженность участникам по выплате доходов + прочие краткосрочные обязательства) |

A3 | Медленно реализуемые активы | Стр. 210 + стр. 220 + стр. 230 + стр. 270 (запасы + долгосрочная дебиторская задолженность + прочие оборотные активы) | ПЗ | Долгосрочные пассивы | Стр. 590 + стр. 640 + стр. 650 (долгосрочные обязательства + доходы будущих периодов + резервы предстоящих расходов и платежей) |

А4 | Трудно реализуемые активы | Стр. 190 | П4 | Постоянные пассивы | Стр. 490 (капитал и резервы) |

Приложение 2

Финансовые коэффициенты платежеспособности

Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения | |

1. Общий показатель платежеспособности |

|

| - | |

2. Коэффициент абсолютной ликвидности |

|

|

| Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений |

3. Коэффициент «критической оценки» |

|

| Допустимое значение: 0,7÷0,8, желательно

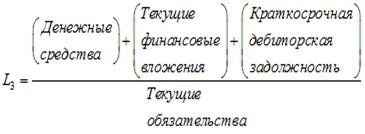

| Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам |

4. Коэффициент текущей ликвидности |

|

| необходимое значение: 1,5; оптимальное

| Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

5. Коэффициент маневренности функционирующего капитала |

|

| Уменьшение показателя в динамике - положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

6. Доля оборотных средств в активах |

|

|

| Зависит от отраслевой принадлежности организации |

7. Коэффициент обеспеченности собственными средствами |

|

|

(чем больше, тем лучше) | Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности |

[1] t – отчетный период, месяцы.