Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

Санкт-Петербургское государственное бюджетное

образовательное учреждение среднего профессионального образования

«Промышленно-экономический колледж»

Заочное отделение

Специальность: 080114 Экономика и бухгалтерский учет

(по отраслям)

Контрольная работа

по дисциплине

«Налоги и налогообложение»

студента группы 32201

зачетная книжка № 13-2-015

ФИО студента

Адрес : Санкт-Петербург пр. Солидарности д.7 кор.1 кв.228

телефон: 8-921-776-31-23

2016 год

ВАРИАНТ №1

ЗАДАНИЕ

1. Виды налогов и сборов, взимаемых в РФ, устанавливаются:

1) Налоговым кодексом РФ и законами субъектов РФ;

2) только Налоговым кодексом РФ;

3) Налоговым кодексом и постановлениями Правительства РФ.

2. Решение о взыскании налога доводится до сведения налогоплательщика (налогового агента) в течение:

1) десяти дней после вынесения указанного решения;

2) пяти дней после вынесения указанного решения;

3) шести дней после вынесения указанного решения.

3. При представлении до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации:

1) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации;

2) продолжается одновременно с проверкой уточненной декларации;

3) продолжается до полного завершения, а затем начинается проверка уточненной декларации.

4. Объектом налогообложения НДС не является:

1) выполнение строительно-монтажных работ для собственного потребления;

2) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

3) операции по реализации земельных участков (долей в них).

5. Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, облагаемых по ставке 13%, возникшая разница в отношении стандартных и социальных вычетов при расчете НДФЛ на следующие налоговые периоды:

1) не переносится;

2) переносится в полной сумме;

3) переносится с учетом ограничений, предусмотренных главой 23 НК РФ.

6. В целях налогообложения прибыли при определении доходов из них исключаются:

1) экспортные пошлины;

2) суммы комиссионных вознаграждений посредникам;

3) суммы налогов, предъявленные в соответствии с Налоговым кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

7. Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов РФ определяют:

1) налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты налога;

2) налоговую базу и налоговую ставку;

3) налоговую базу, налоговую ставку и срок подачи декларации.

8. Объектом налогообложения транспортным налогом являются:

1) мотоциклы и мотороллеры;

2) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

3) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

9. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган:

1) не позднее 15 декабря года, предшествующего году, в котором он предполагает перейти на иной режим налогообложения;

2) до 30 ноября года, предшествующего году, в котором он предполагает перейти на иной режим налогообложения;

3) не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

10. Деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, может быть переведена на ЕНВД, если они имеют на праве собственности или ином праве (пользования, владения и (или) распоряжения):

1) не более 20 транспортных средств, предназначенных для оказания таких услуг;

2) не более 10 транспортных средств, предназначенных для оказания таких услуг;

3) без ограничения количества транспортных средств для оказания таких услуг.

ЗАДАЧИ

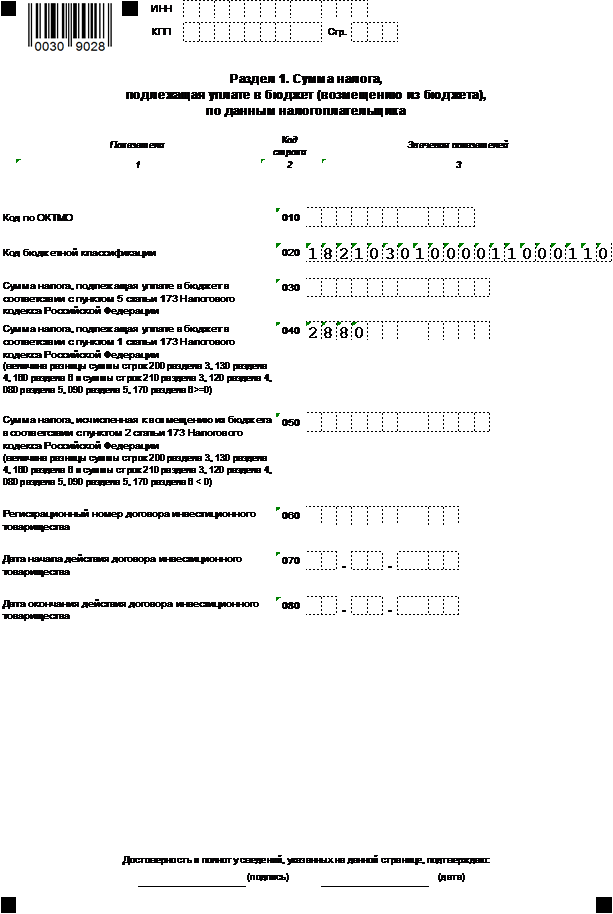

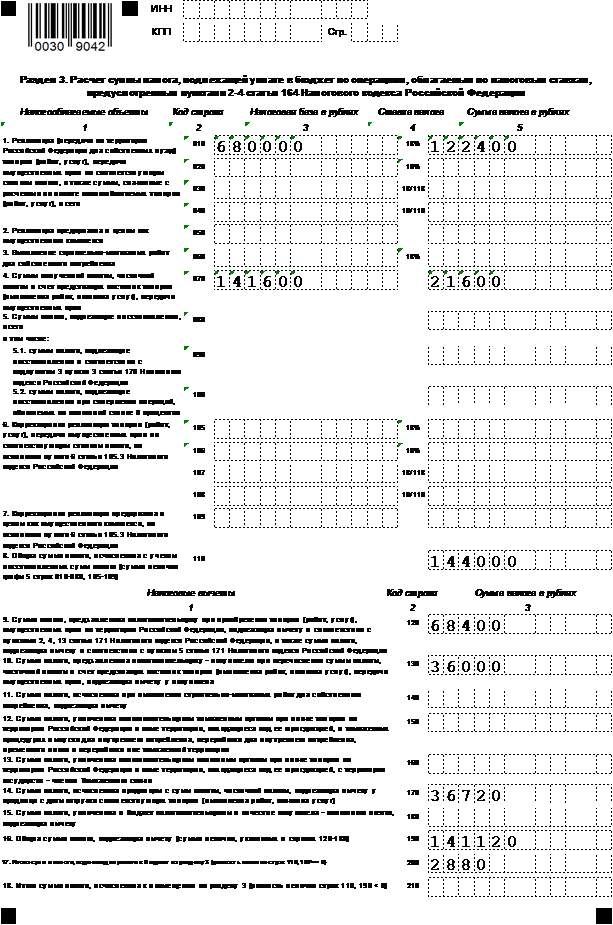

1.Определите сумму НДС, подлежащую уплате в бюджет, составьте бухгалтерские проводки и налоговую декларацию за налоговый период.

Российская организация (далее – организация) в 20__ году на территории Российской Федерации осуществляла облагаемые налогом на добавленную стоимость виды деятельности.

Ниже приведены данные бухгалтерского учета за налоговый период:

- стоимость отгруженных организацией товаров, операции по реализации которых подлежат обложению налогом на добавленную стоимость (далее – НДС), составила 680 000 руб. (без НДС); в предыдущем налоговом периоде под данную отгрузку был получен от покупателя аванс 30% от суммы договора, НДС с аванса перечислен в бюджет;

- организацией оприходованы материалы для облагаемой деятельности на сумму 59 000 руб. ( в том числе НДС – ??? руб.);

- перечислен аванс поставщику в соответствии с договором на сумму 236 000 руб. ( в том числе НДС – ???? руб. ); счет-фактура от поставщика получен;

- организацией приняты на учет основные средства, оплаченные на 50%, первоначальной стоимостью 80 000 руб., кроме того, НДС – ??? руб.;

- организацией получены акты подрядчиков за выполнение работы по ремонту цеха на сумму 295 000 руб. (в том числе НДС – ??? руб.);

- получен аванс от покупателей под предстоящую поставку товаров в сумме 141 600 руб.

Счета-фактуры по приобретенным товарно-материальным ценностям (работы, услуги) оформлены в соответствии с установленным порядком.

РЕШЕНИЕ

1. Виды налогов и сборов, взимаемых в РФ, устанавливаются:

1) Налоговым кодексом РФ и законами субъектов РФ

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам относятся:

- налог на имущество физических лиц.

Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ

2. Решение о взыскании налога доводится до сведения налогоплательщика (налогового агента) в течение:

3) шести дней после вынесения указанного решения

Согласно пункту 1 статьи 46 НК РФ

3. При представлении до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации

1) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации

Статья 88 НК РФ. Камеральная налоговая проверка

4. Объектом налогообложения НДС не является

3) операции по реализации земельных участков (долей в них)

Статья 146 п.2 НК РФ. Объект налогообложения

5. Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, облагаемых по ставке 13%, возникшая разница в отношении стандартных и социальных вычетов при расчете НДФЛ на следующие налоговые периоды

1) не переносится

В соответствии с п. 3 ст. 210 НК РФ если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, облагаемых по налоговой ставке 13%, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка 13%, не переносится.

Статья 210 п.3 НК РФ. Налоговая база

6. В целях налогообложения прибыли при определении доходов из них исключаются

3) суммы налогов, предъявленные в соответствии с Налоговым кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав)

Статья 248 НК РФ. Порядок определения доходов. Классификация доходов

7. Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов РФ определяют

1) налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты налога

Статья 372 НК РФ - Общие положения

8. Объектом налогообложения транспортным налогом являются

1) мотоциклы и мотороллеры и т. д

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации

Статья 358 НК РФ - Объект налогообложения

Глава 28. Транспортный налог

9. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган

3) не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

10. Деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, может быть переведена на ЕНВД, если они имеют на праве собственности или ином праве (пользования, владения и (или) распоряжения)

1) не более 20 транспортных средств, предназначенных для оказания таких услуг

Статья 346.26 п.5 НК РФ - Общие положения

Задачи

1) стоимость отгруженных организацией товаров, операции по реализации которых подлежат обложению налогом на добавленную стоимость (далее – НДС), составила 680 000 руб. (без НДС); в предыдущем налоговом периоде под данную отгрузку был получен от покупателя аванс 30% от суммы договора, НДС с аванса перечислен в бюджет;

680000*18%= 122400

Д 90.3 К 68 - 122400 начисление НДС по отгруженной продукции

НДС перечислен с аванса, полученного в предыдущий налоговый период

122400*30%=36720

Д 68 К 76ав – 36720 НДС к вычету

2) организацией оприходованы материалы для облагаемой деятельности на сумму 59 000 руб. ( в том числе НДС – ??? руб.);

59000*18/118=9000

Д 68 К 19 – 9000 НДС по приобретенным ценностям

3) перечислен аванс поставщику в соответствии с договором на сумму 236 000 руб. ( в том числе НДС – ???? руб. ); счет-фактура от поставщика получен;

236000*18/118=36000

Д 68 К 76ав - 36000 принят к вычету НДС, уплаченный поставщику в составе аванса

4) организацией приняты на учет основные средства, оплаченные на 50%, первоначальной стоимостью 80 000 руб., кроме того, НДС – ??? руб.;

80000 *18% =14400

Д 68 К 19 - 14400 НДС по приобретенным ценностям

5) организацией получены акты подрядчиков за выполнение работы по ремонту цеха на сумму 295 000 руб. (в том числе НДС – ??? руб.);

295000*18/118=45000

Д 68 К 19 = 45000

6) получен аванс от покупателей под предстоящую поставку товаров в сумме 141 600 руб.

141600*18/118=21600

Д 76ав К 68 – 21600 начислен НДС с полученного аванса

Д сч 68. К | |

36720 9000 36000 14400 45000 | 122400 21600 |

Об Д = 141120 | Об К = 144000 |

Скон. 2880 |

СПИСОК ЛИТЕРАТУРЫ

1. , Кашин политика и налоговое администрирование Магистр Учебное пособие 2011;

2. Дадашев и налогообложение в Российской Федерации Вузовский Учебное пособие 2011;

3. Журналы: "Налоги", "ГлавБух";

4. Захарьин и налогообложение ИД ФОРУМ Вид издания: Учебное пособие Год: 2011;

5. Информационно-правовые системы Консультант, Гарант;

6. Кузьменко учебник Организация и методика проведения налоговых проверок Учебное пособие 2011;

7. Налоговый Кодекс РФ часть 1, 2;

8. Погорелова и налогообложение: Теория и практика ИЦ РИОР Учебное пособие 2011;

9. Романов и методы налоговых проверок Вузовский учебник Учебное пособие 2011.