Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Раздаточный материал к лекции по теме

«Управление собственным капиталом»

Состав собственного капитала, источники формирования, этапы разработки политики формирования собственных финансовых ресурсов предприятия Финансовые ресурсы предприятия Финансовый механизм управления формированием операционной прибыли Дивидендная политика: теории, типы и этапы Эмиссионная политика: сущность и этапы Состав собственного капитала, источники формирования, этапы разработки политики формирования собственных финансовых ресурсов предприятияСобственный капитал - это общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов.

«Чистые активы предприятия» - это стоимость активов, сформированных за счет инвестированного в них собственного капитала.

Формы функционирования собственного капитала предприятия

v Уставный капитал представляет собой совокупность вкладов (в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал ≥ Чистые активы

v Резервный капитал выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у предприятия. Главная его задача - покрытие возможных убытков и снижение риска кредиторов в случае ухудшения экономической конъюнктуры.

Резервный капитал ≥ 5% от Уставного капитала

v Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другое.

v Нераспределенная прибыль — чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели.

v Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли, имеющей строго целевое назначение.

Составляющие собственного капитала

I. Инвестированная часть:

- номинальная стоимость простых и привилегированных акций;

- безвозмездно полученные ценности.

Инвестированный капитал – это:

1.Уставный капитал;

2.Добавочный капитал (в части полученного эмиссионного дохода);

3.Добавочный капитал и фонд социальной сферы (в зависимости от цели безвозмездно полученного имущества).

II. Накопленный капитал - находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли.

Накопленный капитал – это:

1. Резервный капитал.

2. Фонд накопления.

3. Нераспределенная прибыль.

4. Другие фонды.

Цели формирования собственного капитала

1. Формирование необходимого объема внеоборотных активов.

Собственный основной капитал - это сумма собственного капитала предприятия, авансированная в разнообразные виды его внеоборотных активов.

СК ос = ВА – ДЗК в, где

СК ос — сумма собственного основного капитала, сформированного предприятием;

ВА — общая сумма внеоборотных активов предприятия;

ДЗК в — сумма долгосрочного заемного капитала для финансирования внеоборотных активов.

2. Формирование определенного объема оборотных активов.

Собственный оборотный капитал - это сумма собственного капитала, авансированная в разнообразные виды его оборотных активов.

СК об = ОА – ДЗК о - КЗК, где

СК об — сумма собственного оборотного капитала, сформированного предприятием;

ОА — общая сумма оборотных активов предприятия;

ДЗКо — сумма долгосрочного заемного капитала, для финансирования оборотных активов;

КЗК — сумма краткосрочного заемного капитала, привлеченного предприятием.

Функции собственного капитала:

1. Защитная функция:

- защита вкладчиков и кредиторов, возможность выплаты им компенсаций в случае возникновения убытков или банкротства предприятия; сохранение платежеспособности за счет созданных резервов; продолжение деятельности, независимо от угрозы появления убытков.

2. Оперативная функция:

- собственный капитал является источником развития материальной базы предприятия.

3. Регулирующая функция:

- размер собственного капитала определяет масштабы деятельности.

Критерии оптимальной структуры собственного капитала:

1. Величина уставного капитала должна отвечать требованиям, заложенным в законодательных актах.

2. Достаточный размер собственного капитала.

3. Эффективность использования собственного капитала.

4. Цена собственного капитала указывает на высокую цену предприятия, его финансовую устойчивость, позволяет реализовать покупательную способность капитала и его регулирующую функцию.

5. Включение нераспределенной прибыли в состав собственного капитала.

6. Защитная и регулирующая функции полностью могут быть реализованы только при создании минимального размера резервного капитала.

Особенности собственного капитала

Достоинства:

1. Простота привлечения.

2. Высокая способность генерирования прибыли во всех сферах деятельности.

3. Обеспечение финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, снижение риска банкротства.

Недостатки:

1. Ограниченность объема привлечения и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств.

Финансовые ресурсы предприятияФинансовые ресурсы – совокупность фондов денежных средств, находящихся в распоряжении государства, предприятия, организации; создаются в процессе распределения и перераспределения совокупного общественного продукта и национального дохода.

Состав основных источников формирования собственных финансовых ресурсов предприятия:

1. Внутренние источники:

а) прибыль, остающаяся в распоряжении предприятия;

б) амортизационные отчисления от используемых собственных основных средств и нематериальных активов;

в) прочие внутренние источники формирования собственных финансовых ресурсов;

2. Внешние источники:

а) привлечение дополнительного паевого или акционерного капитала;

б) привлечение заемных средств в форме кредита, эмиссии облигаций;

в) получение предприятием безвозмездной финансовой помощи;

г) прочие внешние источники формирования собственных финансовых ресурсов.

Критерии формирования рациональной структуры средств предприятия:

· темпы наращивания оборота предприятия;

· стабильность динамики оборота;

· уровень и динамика рентабельности;

· структура активов;

· тяжесть налогообложения;

· отношение кредиторов к предприятию;

· приемлемая степень риска для руководителей предприятия;

· стратегические целевые финансовые установки предприятия.

Этапы управления формированием собственных финансовых ресурсов:

Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Определение общей потребности в собственных финансовых ресурсах. Оценка стоимости привлечения собственного капитала из различных источников. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.Задачи политики формирования собственных финансовых ресурсов:

1. Максимизация прибыли предприятия с учетом допустимого уровня финансового риска;

2. Формирование эффективной политики распределения прибыли (дивидендная политика);

3. Дополнительная эмиссия акций или привлечение дополнительного паевого капитала.

Финансовый механизм управления формированием операционной прибылиФинансовый механизм — составная часть хозяйственного механизма; совокупность форм и методов, с помощью которых обеспечивается осуществление широкой системы распределительных отношений, образования доходов и накоплений, создание и использование централизованных и децентрализованных фондов денежных средств.

Взаимосвязь прибыли с отдельными показателями:

· Система этой взаимосвязи получила название «Взаимосвязь издержек, объема реализации и прибыли»;

· Эта система позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии;

· Механизм этой системы предусматривает последовательное формирование маржинальной, валовой и чистой прибыли предприятия.

Расчет маржинальной операционной прибыли предприятия:

МП0 = ВД0 - НДС - Ипост;

МП0 = ЧД0 – Ипост;

МП0 — сумма маржинальной операционной прибыли в рассматриваемом периоде;

ВД0 — сумма валового операционного дохода в рассматриваемом периоде;

ЧД0 — сумма чистого операционного дохода в рассматриваемом периоде;

Ипост — сумма постоянных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции.

Расчет валовой операционной прибыли предприятия:

ВП0 = ВД0 - НДС - Ио;

ВП0 = ЧД0 - Ио;

ВП0=МП0-Ипер.

ВП0 — сумма валовой операционной прибыли в рассматриваемом периоде;

ВД0 — сумма валового операционного дохода в рассматриваемом периоде;

ЧД0 — сумма чистого операционного дохода в рассматриваемом периоде;

МП0 — сумма маржинальной операционной прибыли;

Ио — совокупная сумма операционных издержек;

Ипер — сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции.

Расчет чистой операционной прибыли предприятия:

ЧП0 = ВД0 - НДС - НП - Ио;

ЧП0 = ЧД0 - Ио - НП;

ЧП0=МП-Ипер-НП;

ЧП0=ВП0-НП.

ЧП0 — сумма чистой операционной прибыли в рассматриваемом периоде;

ВД0 — сумма валового операционного дохода в рассматриваемом периоде;

ЧД0 — сумма чистого операционного дохода в рассматриваемом периоде;

МП0 — сумма маржинальной операционной прибыли;

ВП0 — сумма валовой операционной прибыли; Ио — совокупная сумма операционных издержек;

Ипер — сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

НП — сумма налога на прибыль и других обязательных платежей за счет прибыли.

Задачи предприятия в процессе управления формированием операционной прибыли

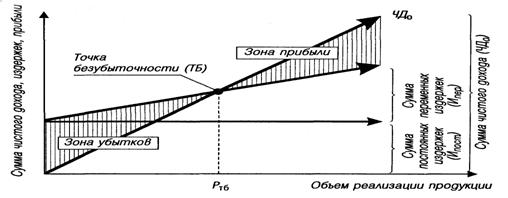

Задача 1: Определение объема реализации продукции, обеспечивающего Безубыточную операционную деятельность в течение короткого периода.

График «Точка безубыточности»:

Стоимостной объем реализации продукции

CPTб — стоимостной объем реализации продукции;

Ипост — сумма постоянных операционных издержек;

Учд — уровень чистого операционного дохода к объему реализации продукции, %;

У и пер — уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

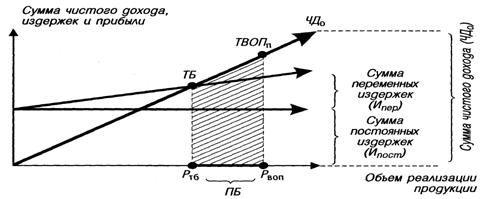

Задача 2: Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде.

Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки.

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Задача 3: Определение суммы „предела безопасности" (или „запаса прочности") предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность.

График формирования «предела безопасности»:

Стоимостное выражение предела безопасности операционной деятельности.

ПБС = СРВОП - СРТБ

ПБС — стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности;

СРВОП — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли;

СРТБ — стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности.

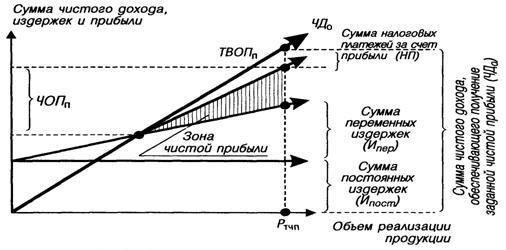

Задача 4: Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы чистой операционной прибыли.

График формирования точки плановой чистой операционной прибыли предприятия:

Стоимостной объем реализации продукции

СРТЧП — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли;

ЧОПП — планируемая сумма чистой операционной прибыли;

ИПОСТ — плановая сумма постоянных операционных издержек;

НП — плановая сумма налоговых платежей за счет прибыли;

УЧД — уровень чистого операционного дохода к объему реализации продукции, %;

УИ ПЕР — уровень переменных операционных издержек к объему реализации продукции, %;

УМП — уровень маржинальной операционной прибыли к объему реализации продукции, %.

Коэффициент операционного левериджа

Кол — коэффициент операционного левериджа;

Ипост — сумма постоянных операционных издержек;

Ио — общая сумма операционных издержек.

«Эффект операционного леверижда» - соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного леверижда.

ЭОЛ — эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

êВОП — темп прироста валовой операционной прибыли, в %;

êОР — темп прироста объема реализации продукции, в %.

Модификации формулы расчета «эффекта операционного леверижда»

1. «Эффект операционного леверижда» в целях управления маржинальной прибылью предприятия:

Эол — эффект операционного левериджа;

êМП — темп прироста маржинальной операционной прибыли;

êВОП — темп прироста валовой операционной прибыли, в %;

АОР — темп прироста объема реализации продукции, в %.

2. «Эффект операционного леверижда» в целях исключения влияния налоговых платежей:

2. «Эффект операционного леверижда» в целях исключения влияния налоговых платежей:

Эол — эффект операционного левериджа;

êВОП — темп прироста валовой операционной прибыли, в %;

êЧОД — темп прироста чистого операционного дохода.

3. «Эффект операционного леверижда» в целях раздельного изучения влияния на операционную прибыль прироста объема реализации продукции и изменения уровня цен на нее:

Эол — эффект операционного левериджа;

êВОП — темп прироста валовой операционной прибыли, в %;

êОРН — темп прироста объема реализации продукции, в %;

êЦе — темп изменения уровня средней цены за единицу продукции, в %.

Особенности механизма операционного левериджа

1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности.

2. После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции.

3. Наибольшее положительное воздействие операционного левериджа достигается в поле, Максимально приближенном к точке безубыточности (после ее преодоления).

4. Механизм операционного левериджа имеет и обратную направленность — при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

5. Эффект операционного левериджа стабилен только в коротком периоде.

Изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия

· При неблагоприятной конъюнктуре товарного рынка;

· При управлении постоянными затратами;

· При управлении переменными затратами.

Дивидендная политика: теории, типы и этапыДивидендная политика - представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Подходы к обоснованию оптимальной дивидендной политики:

Теория иррелевантности дивидендов. Теория существенности дивидендной политики. Теория налоговой дифференциации.Основные типы дивидендной политики акционерного общества

Определяющий подход к формированию дивидендной политики | Варианты используемых типов дивидендной политики |

I. Консервативный подход | 1. Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат |

II. Умеренный (компромиссный) подход | 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

III. Агрессивный подход | 4. Политика стабильного уровня дивидендов 5. Политика постоянного возрастания размера дивидендов |

Основные этапы формирования дивидендной политики АО

1. Учет основных факторов, предпосылки формирования дивидендной политики.

2. Выбор типа дивидендной политики в соответствии с финансовой стратегией АО.

3. Разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики

4. Определение уровня дивидендных выплат на одну акцию.

5. Определение форм выплаты дивидендов;

6. Оценка эффективности дивидендной политики.

Определение уровня дивидендных выплат на одну простую акцию

УДВПА — уровень дивидендных выплат на одну акцию;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП — фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

КПА — количество простых акций, эмитированных акционерным обществом.

Формы выплаты дивидендов

Выплаты дивидендов наличными деньгами (чеками). Выплата дивидендов акциями. Автоматическое реинвестирование. Выкуп акций компанией

Для оценки эффективности дивидендной политики используются следующие коэффициенты:

а) коэффициент дивидендных выплат.

б) коэффициент соотношения цены и дохода по акции.

б) коэффициент соотношения цены и дохода по акции.

ФДВ – фонд дивидендных выплат, сформированный в

соответствии с избранным типом дивидендной политики;

ЧП – сумма чистой прибыли акционерного общества;

Да – сумма дивидендов, выплачиваемых на одну акцию;

ЧПа – сумма чистой прибыли, приходящейся на одну акцию.

Эмиссионная политика: сущность и этапыЭмиссионные операции - операции по выпуску и изъятию денег из их обращения.

Этапы управления эмиссией акций:

1. Исследование возможностей эффективного изменения предполагаемой эмиссии акций

2. Определение целей эмиссии

3. Определение объема эмиссии

4. Определение номинала, видов и количества эмитируемых акций

5. Оценка стоимости привлекаемого акционерного капитала

6. Определение эффективных форм андеррайтинга

Основная цель управления эмиссией акций

Основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.