Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В ЕС ни одно кредитно-финансовое учреждение, получившее разрешение на банковскую деятельность, не может принимать вклады, не будучи членом одной из таких систем. В России подобная практика отсутствует, однако, по нашему мнению, введение подобного запрета поспособствовало бы повышению качества государственного надзора за банковской деятельностью.

Важной мерой должно стать принятие закона «О безотзывных вкладах», предусматривающего возможность банков открывать срочные вклады без права досрочного изъятия. Условия и порядок возврата денежных средств с депозитов будут указываться в договоре. При заключении такого контракта банки должны информировать клиента обо всех подводных камнях, а главное — об отказе вкладчика от права на получение вклада по первому требованию. Сейчас с любого банковского депозита на определенных условиях деньги можно забрать досрочно, что негативно отразилось на банковской системе страны в период кризиса. В нестабильные времена население предпочитает хранить деньги в валюте, но не на банковских счетах, в результате чего наблюдалось значительное сокращение средств на банковских депозитах.

Подобные меры позволят значительно повысить качество доходов и объем прибыли, получаемой российскими банками, за счет расширения возможности кредитования (в первую очередь долгосрочного). В свою очередь это должно положительно повлиять на уровень капитализации, ведь основным ее источником является именно прибыль.

Кроме того, увеличение объемов и качества прибыли сделает банковский бизнес более привлекательным для инвестиций, поскольку повысится уровень рентабельности банковского капитала, что также благоприятно отразится на капитализации.

Что касается законодательного повышения требований к минимальному размеру капитала банков, мы считаем, что для российской банковской системы эта мера преждевременна. Более высокая планка минимального размера капитала банков, безусловно, поспособствует повышению размера капиталов банковской системы, повышению ее надежности и доверия к российским банкам, так как позволит [2]:

1. снизить стоимость заемных ресурсов для экономики станы;

2. увеличить денежное предложение за счет роста кредитного мультипликатора;

3. стимулировать укрупнение банков;

4. повысить эффективности распределения финансовых ресурсов;

5. упростить банковское регулирование и снизить расходы на него;

Однако подобная мера повлечет за собой и отрицательные последствия, такие как [2]:

1. снижение конкуренции на ключевых банковских рынках

2. снижение кредитного предложения за счет рационирования кредита

3. дестабилизация региональных экономических систем в периоды кризисов

4. риски системной нестабильности

По мере сокращения численности банков происходит усиление влияния крупных банков, которые, как правило, получают возможность устанавливать заниженные процентные ставки по привлекаемым депозитам и завышать ставки по кредитам. Наряду с этим крупные банки, имея, с одной стороны, существенное рыночное влияние и информацию о группах заемщиков, а с другой, стремясь к минимизации кредитных рисков, склонны к рационированию кредитов. Банки отказывают в предоставлении кредита более рискованным заемщикам, что в долгосрочной перспективе ведет к снижению инновационной активности и темпов экономического роста. Концентрация на банковском рынке в зависимости от отраслевой структуры экономики может оказывать отрицательное влияние на ее экономическое развитие.

Небольшие местные банки, работающие в своей нише, могут оказывать стабилизирующее влияние на региональную экономику. Поскольку клиенты таких банков слабо диверсифицированы, их финансовые активы имеют низкую мобильность. Филиалы крупных банков, напротив, в периоды кризисов осуществляют перевод активов в головной банк для аккумуляции ликвидности, погашения внешних долгов и решения других задач. Следовательно, при отсутствии местных банков региональные экономические системы оказываются незащищенными перед лицом потенциальных потрясений. Филиалы и отделения крупных банков становятся источниками распространения системных шоков в регионе.

Крупные банки потенциально более доходны, их активы лучше диверсифицированы, за ними легче осуществлять банковский надзор. Теоретически это должно обеспечивать повышенную устойчивость крупных банков к шокам и способствовать стабильности банковской системы, однако практика свидетельствует, что власти рассматривают крупные банки как «слишком большие, чтобы обанкротиться», и стремятся их поддерживать в периоды нестабильности. Крупные банки, в свою очередь рассчитывая на помощь государства, склонны к рискам, а следовательно, более неустойчивы. Глобальный экономический кризис показал, что большие объемы капитала не гарантируют сохранности крупного банка при серьезных экономических потрясениях. [2]

Таким образом, до повышения требований к минимальному размеру банковского капитала необходимо принять меры по созданию обширной сети небанковских узкоспециализированных кредитных организаций с небольшим требованием к капиталу, но с серьезным ограничением по набору и размеру операций. Данные кредитные организации должны будут работать через крупные финансовые учреждения, имеющие свободный доступ к системе рефинансирования. Это позволит решить проблему диспропорций региональной обеспеченности кредитными ресурсами, сократить риски дестабилизации региональных экономических систем, а также риски системной нестабильности, поддерживать необходимый уровень конкуренции на кредитном рынке.

ЗАКЛЮЧЕНИЕ

В данной работе нами были рассмотрены основные проблемы, стоящие на пути развития российского банковского сектора в условиях формирования МФЦ. Опираясь на проведенное исследование, мы можем сделать следующие выводы:

Банковская система России, являясь наиболее развитым элементом финансовой системы страны, стала институциональной основой формирующегося мирового финансового центра в Москве, однако на сегодняшний день отечественный банковский сектор не готов к появлению такого колоссального потребителя банковских услуг, как МФЦ. Российская банковская система пока не выполняет в полной мере функции финансового посредничества и не способна в должной степени обеспечить модернизацию реального сектора экономики необходимыми для этого финансовыми ресурсами, а для успешного функционирования МФЦ — адекватной инфраструктуры в виде крупных (по мировым критериям) банков.

Такие показатели деятельности банковской системы, как отношение банковских активов, капитала, депозитов, кредитов к ВВП, несопоставимы с показателями экономически развитых стран – обладателей МФЦ. Размеры российской банковской системы невелики даже по масштабам не очень крупной по сравнению с развитыми странами экономикой как по объему совокупных активов, так и по уровню капитализации, а такие проблемы, как низкая достаточность банковского капитала, высокая степень сегментации банковской системы и неразвитость нормативно-правового регулирования банковской деятельности являются существенными препятствиями на пути ее развития.

Формирование мирового финансового центра предусматривает углубление интеграционных экономических процессов, снятие всех ограничений для свободного движения капитала. В подобных условиях российским банкам придется конкурировать на рынке с иностранными банковскими структурами. Проанализировав текущее состояние российской банковской системы, мы можем сделать вывод, что на данном этапе отечественные банки не смогут конкурировать с развитыми, высококапитализированными иностранными банками, что может привести к потере независимости национального финансового рынка, его вхождению в сферу влияния финансовых систем экономически развитых стран.

Предотвратить подобную ситуацию можно лишь создавая условия для наращивания российскими банками собственного капитала, что в конечном итоге приведет к повышению их надежности, конкурентоспособности, уменьшению вероятности банкротств, сокращению излишних рисков для кредиторов и вкладчиков, позволит создать адекватную требованиям мирового финансового центра инфраструктуру в виде крупных, высококапитализированных банков.

Повышению уровня капитализации отечественных банков, по нашему мнению, препятствует острая нехватка внешних кредитных ресурсов и низкая сберегательная активность населения, порожденная сравнительно высоким уровнем инфляции и сохраняющимся недоверием к банковской системе, что вызывает, во-первых, серьезную зависимость российских банков от заемного капитала, в первую очередь иностранного, а во-вторых, ухудшение качества получаемых банками доходов, основную долю в которых занимают доходы от операций с иностранной валютой (более 60%) и сокращению объема получаемой прибыли. Средства населения являются важнейшим источником пополнения банковских пассивов, однако в нашей стране депозиты выступают дорогим и краткосрочным пассивом, что значительно ограничивает возможности для банковского кредитования.

Таким образом, необходимо предпринимать меры по повышению доверия населения к банковской системе. Подобной мерой может стать развитие современной системы страхования вкладов. Существуя в нашей стране сравнительно недавно, данная система уже сейчас оказывает положительное влияние на инвестиционное поведение населения, что позволяет сделать вывод о целесообразности дальнейшего развития ССВ. Принятие закона «О безотзывных вкладах» в свою очередь позволит предотвратить отток средств с банковских счетов, наблюдаемый во время кризисных явлений, повысит банковскую устойчивость.

Также необходимо развивать обширную сеть небанковских узкоспециализированных кредитных организаций, что позволит решить проблему диспропорций региональной обеспеченности кредитными ресурсами, сократить риски дестабилизации региональных экономических систем, риски системной нестабильности, а также поддерживать необходимый уровень конкуренции на банковском рынке

Подводя итог, необходимо отметить, что формирование конкурентоспособного МФЦ в Москве невозможно без качественного развития банковской системы. Решение проблем, рассмотренных в настоящей работе, по нашему мнению, позволит сделать серьезный шаг на пути создания высокоразвитой банковской системы, способной эффективно обслуживать функционирование формирующегося мирового финансового центра.

СПИСОК ЛИТЕРАТУРЫ

1. Заявление Правительства РФ N 1472п-П13, ЦБ РФ N 01-001/1280 от 01.01.2001 “О стратегии развития банковского сектора Российской Федерации на период до 2015 года”// Система Консультант Плюс: URL: http://www. consultant. ru/document/cons_doc_LAW_113016/ (2011, 29 октября)

2. Банковская система в современной экономике: учебное пособие / под. ред. проф. . – М.: КНОРУС, 2011. – 360 с.

3. Крылова банковской системы требованиям международного финансового центра// Финансовая аналитика: проблемы и решения. – 2010. – № 10(34). – С.46-52.

4. Инвестиционный климат и международный финансовый центр в Москве: тенденции и перспективы: Монография /Под ред. и . – М.:Инфра-М, 2012. – 177 с. – (Научная мысль)

5. Обзор банковского сектора Российской Федерации (аналитические показатели) №92 июнь 2010// Центральный банк Российской Федерации: URL: http://www. cbr. ru (2011, 10 октября)

6. Обзор банковского сектора Российской Федерации (аналитические показатели) № 000 октябрь 2011// Центральный банк Российской Федерации: URL: http://www. cbr. ru (2011, 10 октября)

7. Обзор банковского сектора Российской Федерации (аналитические показатели) № 000 сентябрь 2011// Центральный банк Российской Федерации: URL: http://www. cbr. ru (2011, 10 октября)

8. Отчет о развитии банковского сектора и банковского надзора в 2008 году // Центральный банк Российской Федерации: URL: http://www. cbr. ru (2011, 10 октября)

9. Отчет о состоянии законодательства Российской Федерации о залоге и практике его применения 2010// Адвокатское бюро «Линия Права»: URL: http://www. lp. ru/files/filemanager/docs/news/384.pdf (2011, 11 октября)

10. Страхование вкладов // Государственная корпорация Агентство по страхованию вкладов: URL: http://www. asv. org. ru/insurance/ (2011, 10 октября)

11. Федеральная служба государственной статистики: URL: http://www. gks. ru (2011, 10 октября)

12. Цифры и факты // Пресс центр // Исследовательский холдинг «Ромир»: URL: http://www. romir. ru/news/res_results/825.html/%3C/a (2011, 10 октября)

ПРИЛОЖЕНИЕ

Рисунок 1. Активы, капитал, инфляция.[2]

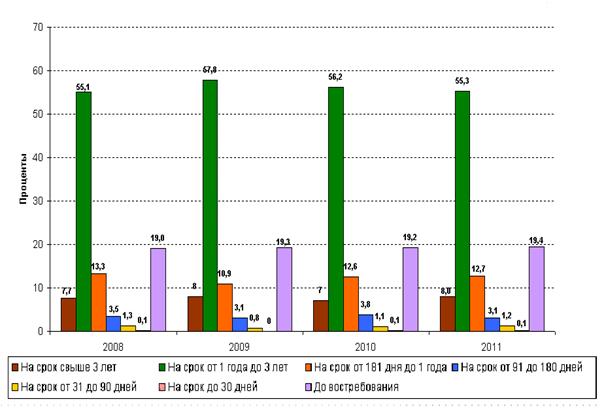

Рисунок 2. Структура вкладов (депозитов) физических лиц в рублях по срокам привлечения (на начало года). [11]

Рисунок 2. Структура вкладов (депозитов) физических лиц в рублях по срокам привлечения (на начало года). [11]

[1] Рассчитано автором с помощью данных официальных сайтов Сбербанка России и ВТБ.

[2] Построено автором на основе данных Центрального банка РФ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |