Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание:

Введение. 3

1. Понятие и сущность антикризисного управления. 4

1.1 Сущность антикризисного управления. 4

1.2 Причины возникновения кризисных ситуаций на предприятии. 9

2. Подходы к выводу предприятия из кризиса. 13

2.1 Пути выхода из кризисного состояния. 13

2.2 Финансовое оздоровление. 16

Заключение. 20

Список литературы: 22

Введение

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство.

Теория и практика антикризисного управления является актуальной проблемой для многих предприятий в условиях сегодняшней российской экономики, без решения которой невозможно повышение эффективности производства, преодоление состояния неплатежеспособности.

Понятие антикризисного управления включает в себя не только управление в условиях не только уже наступившей неплатежеспособности предприятия, но и разработку превентивных мер предотвращения банкротства, а также весь комплекс управленческих действий в связи с ликвидацией хозяйствующего субъекта в случае неэффективности этих мероприятий и признания арбитражным судом факта банкротства предприятия.

Существует некое множество реорганизационных процедур, применяемых при предкризисных ситуациях. Вместе с тем, существует также ряд смежных вопросов реструктуризации предприятия. Реорганизационные процедуры – это борьба за сохранение жизни предприятию, находящемуся на грани банкротства. К сожалению, необходимо признать, что огромный потенциал, заложенный в реорганизационных процедурах, до сих пор не используется практикой в полной мере.

Целью данной работы является анализ разработки процедур финансового оздоровления в процессе антикризисного управления.

1. Понятие и сущность антикризисного управления

1.1 Сущность антикризисного управления

Термин «антикризисное управление» в России возник сравнительно недавно и суть его вызывает большие дискуссии. Причина данного типа управления связана с реформированием экономики нашей страны при переходе к рыночному типу хозяйствования. В существующих немногочисленных учебниках и учебных пособиях по антикризисному управлению реализуются различные подходы к концепции антикризисного управления и понятию кризисов. Проведём обзор литературы по данной теме (см. табл. 1).

Из таблицы 1 видно, что на разных этапах развития общественного сознания, в разные временные промежутки, отношение к кризисам и пониманию сути антикризисного управления было различным.

аркс доказывал, что источником кризисов в общественном развитии является экономика, основанная на частной собственности и влияющая таким образом на структуру и столкновение интересов, внес весомый вклад в разработку теории промышленных циклов, обосновал причины возникновения циклов, определил фазы цикла.

Таблица 1

Обзор литературы по антикризисному менеджменту[1]

Автор, издание, год | Основное содержание |

1. Экономическая теория национальной экономики и мирового хозяйства (под редакцией Грязновой), 1998 г. | Карл Маркс выдвинул утверждение, что источник кризиса – экономика, основанная на частной собственности; первым обосновал причины возникновения циклов, определение фазы цикла |

2. Кейнс Дж. М. Общая теория занятости, процента и денег | Утверждал о существе вашей цикличности общественного воспроизводства, разработал теорию мультипликатора анализа причин цикличности |

3. Антикризисное управление (Под редакцией Иванова), 1995 г. | Обобщается отечественный опыт антикризисного управления (банкротства). |

4. Теория и практика антикризисного управления, 1996 г. | Ориентация антикризисного управления на предприятия, факт банкротства которых уже стал реальностью. |

5. Антикризисное управление, 1997 | Суть антикризисного управления - в предотвращении возможных осложнений рыночной деятельности, не доводя предприятие до банкротства, обеспечение стабильного хозяйствования. |

6. Модуль Антикризисное управление | Антикризисное управление - комплексный, многоплановый процесс, включающий специальные финансовые процедуры, особый маркетинговый план, чрезвычайные меры по мобилизации персонала. |

7. Антикризисное управление /Под ред. Короткова/2003г. | Антикризисное управление - это комплекс проблем, связанных с государством, экономикой, производством, организацией, человеком. Описываются формы кризисов, содержание, причины и последствия. |

8. Кириченко В | Акцентируется внимание на разрушительной функции кризиса, остро угрожающей существованию предприятия. |

9. | Кризис рассматривается как явление позитивное, ведущее к реструктуризации системы, соответствующей новым отношениям в условиях рынка |

10. , Дведенидова в антикризисном управлении/Менеджмент в России и за рубежом/ 2002,№1,с.3 | Антикризисное управление можно определить как систему управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин |

Дж. М. Кейнс в своей «Общей теории занятости, процента и денег» утверждал о существовании цикличности общественного воспроизводства, разработал теорию мультипликатора для анализа причин цикличности.

Многие недальновидные политики и идеологи в нашей стране в условиях командно-административной системы на основе взгляда К Маркса на экономику, основанную на частной собственности, как на источник кризисов, вывели положение, что общественно-экономическая формация, устранившая частную собственность, исключает и саму возможность кризиса. Существовала точка зрения, что кризисы являются характерной чертой капиталистического способа производства и должны отсутствовать при социалистическом. Вот почему в недавнем прошлом часто употреблялись термины « трудности роста», «проблемы развития», «застой», которые заменяли понятие «кризис», но по существу отражали те же процессы.

В результате экономического кризиса 1990-х гг. в России множество предприятий столкнулось с необходимостью антикризисного управления хозяйственной деятельности. В стране появлялись отдельные издания указанной проблематики.

В «Антикризисном управлении» под ред. Иванова, 1995г., содержатся многочисленные практические рекомендации по преодолению кризисных ситуаций для руководителей предприятий различных форм собственности, обобщается отечественный опыт антикризисного управления (банкротства).

«Теория и практика антикризисного управления» 1996г. и многие другие работы были ориентированы на предприятия, факт банкротства которых уже стал реальностью и которые необходимо « оживлять».

На основе накопленного опыта при антикризисном управлении предприятий-банкротов, всех возможностей практики зарубежного и отечественного менеджмента, в своей работе «Антикризисное управление» 1997г. утверждает, что главной задачей антикризисного управления является преодоление временных трудностей посредством современного менеджмента, не доводя предприятие до банкротства.

В статье Кириченко В 1999г. утверждается, что термин «антикризисное управление» в российских условиях еще не устоялся. Акцентируется внимание на разрушительной функции кризиса, восприятие его как ситуации, остро угрожающей существованию предприятия.

В статье 1999 г. основополагающей является теория, рассматривающая кризис как явление, ориентированное на ломку старого и развитие нового, что должно восприниматься позитивно. В основу теории заложена не борьба с кризисом, а реструктуризация системы, соответствующая новым отношениям в условиях рынка.

Авторы статьи «Диагностика в антикризисном управлении» , /Менеджмент в России и за рубежом/ 2002.№1 говорят о необходимости распознавания признаков и природы кризиса, его локализации, использования элементов исследования как меры восстановления платежеспособности, которые составляют суть целей диагностики в антикризисном управлении.

Одним из самых последних изданий по антикризисному управлению является «Модуль Антикризисного управления», в котором данное управление рассматривается как комплексный, многоплановый процесс, включающий специальные финансовые процедуры, особый маркетинговый план, чрезвычайные меры по мобилизации персонала.

В учебнике «Антикризисное управление» под ред. Короткова 2003г. данный тип управления рассматривается во всем комплексе его проблем, связанных с государством, экономикой, производством, организацией, человеком. При этом принимаются во внимание не только возможные масштабы кризиса, но и его различные формы, содержание, причины и последствия.

Таким образом, проведя анализ литературы по проблематике антикризисного управления в нашей стране, можно сделать вывод о том, что если в середине 1990-х гг. данное понятие относилось к неплатежеспособным организациям, организациям-банкротам, то на современном этапе – это тип управления, необходимый для предвидения кризисной ситуации и возможности не доведения предприятия до банкротства.

Литература последних годов издания наиболее четко определяет цели и задачи антикризисного управления. Неразумно, например, считать, что кризисы на предприятии зависят исключительно от макроэкономического масштаба или не зависят от этого масштаба, а являются ошибками управления. Такие представления односторонни и могут иметь негативные последствия в управлении организацией.

В современной литературе по менеджменту понятие «организация» рассматривается как некоторое относительно обособленное структурное подразделение в общей системе общественного разделения труда. Критерием такого обособления является экономическая самостоятельность, организационная целостность, возможность выделения для этого подразделения общего результата работы.

В качестве организации может рассматриваться отдельная фирма, предприятие, акционерное общество. Возможность кризиса в деятельности организации существует всегда и определяется рискованным развитием, которое проявляется в вероятности возникновения кризиса, опасности кризисных ситуаций.

Кризис – это крайнее обострение противоречий в организации, угрожающее её жизнестойкости в окружающей среде. Рассмотрим факторы рискованного развития предприятия, с появлением которых возможен кризис.

Кризисы не одинаковы по своей сути. Типы кризисов различны: явные и скрытные, глубокие и лёгкие, предсказуемые и неожиданные.

Явные кризисы протекают заметно и легко обнаруживаются. Скрытные – протекают относительно незаметно и поэтому наиболее опасны.

Глубокие кризисы часто ведут к разрушению различных структур предприятия, протекают сложно и неравномерно. Лёгкие кризисы протекают более последовательно и безболезненно; их можно предвидеть, ими легче управлять.

Предсказуемые (закономерные) кризисы наступают как этап развития, они могут прогнозироваться и вызываются объективными причинами накопления факторов возникновения кризиса. Неожиданные кризисы часто бывают результатом или грубых ошибок в управлении, или каких-либо природных явлений, или экономической зависимости, способствующей расширению и распространению кризисов.

Кризисы на предприятии бывают регулярные (циклические) или периодические, которые повторяются с определенной закономерностью, и нерегулярные.

Еще Дж. М.Кейнс в своем труде «Общая теория занятости, процента и денег» говорил о цикличности общественного воспроизводства.

Экономическая система в любом своем виде и любой форме, будь то общественная формация, фирма или предприятие, имеет две тенденции своего существования: функционирование и развитие.

Функционирование – это поддержание жизнедеятельности, сохранение функций, определяющих ее целостность, качественную определенность.

Развитие – это приобретение новых качеств, укрепляющих жизнедеятельность в условиях изменяющейся среды (повышение производительности труда, возникновение новой технологии).

Связь функционирования и развития имеет диалектический характер, что отражает возможность и закономерность наступления и разрешения кризисов. Таким образом, возникает циклическая тенденция развития, которая отражает периодическое наступление кризисов.

Регулярные кризисы в экономике основаны на цикличности общественного воспроизводства. Они характеризуются тем, что охватывают все сферы экономики, достигая большой глубины и продолжительности. Регулярные кризисы перепроизводства дают начало новому циклу, в ходе которого экономика последовательно проходит четыре фазы и подготавливает базу для последующего кризиса.[2]

1.2 Причины возникновения кризисных ситуаций на предприятии

Кризис - это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Причины кризиса могут быть различными (см. рис.1). Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки и волюнтаризм в управлении, а также природные, характеризующие явления климата, землетрясения и др.

Рис.1. Причины кризисов[3]

Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые — с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

В литературе по экономике предприятия виды кризисов излагаются по разному, различными способами и учитывая различные критерии.

Постараемся следующим образом представить многообразие форм проявления кризиса на предприятии. Кризисы можно классифицировать по различным критериям. Возможно использовать следующую классификацию:

- кризис стратегического развития предприятия;

- кризис на стадии жизненного цикла предприятия;

- кризис воздействия среды;

- агрегированное состояние кризиса;

- степень угрозы целям предприятия.

Кризис стратегического развития предприятия. Здесь может идти речь о кризисе роста, стагнации или упадка.

Кризис на стадии жизненного цикла предприятия. В этом смысле возможно разделение на кризис основания, роста и старости.

Кризис воздействия среды. Здесь возможно грубое разделение причин на экзогенные и эндогенные.

Агрегированное состояние кризиса. Различают латентный и острый кризисы.

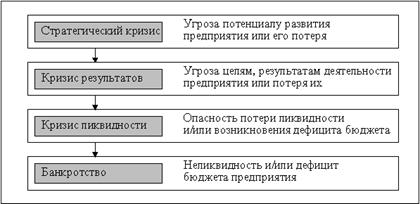

В зависимости от угроз целям предприятия различают стратегический кризис, кризис результатов, кризис ликвидности, банкротство (см. рис.2).

О кризисе стратегий/стратегическом кризисе речь идет тогда, когда потенциал развития предприятия (инновационного потенциала), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан и/или нет возможности создать новый. Причины стратегического кризиса различны, к примеру, это упущенное технологическое развитие, или отставание от него, не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Рис. 2. Виды кризисов по целям предприятия, находящимся под угрозой[4]

Кризис результатов/результативный кризис, или еще возможно его назвать оперативный кризис, описывает состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса/превышения пассивов над активами. Примером причин вызывающих кризис результатов могут являться: потери, как последствие отсутствия потенциала развития предприятия (инновационного потенциала), недостаточная эффективность оперативных мероприятий или менеджмента, который не в состоянии в достаточной мере использовать, для повышения доходов потенциал развития предприятия.

При кризисе ликвидности из-за увеличивающихся убытков предприятию грозит потеря платежеспособности или платежеспособность уже отсутствует. В дополнении к этому предприятию грозит опасность дефицита баланса.

Факторы возникновения кризисов в организации могут быть различными. Но очень важно видеть симптомы кризисного развития, чтобы иметь возможность своевременно запускать в действие программы антикризисного управления. Необходимо различать факторы и симптомы кризиса.

2. Подходы к выводу предприятия из кризиса

2.1 Пути выхода из кризисного состояния

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависят от причин его несостоятельности. Поскольку большинство предприятий разоряется по вине неэффективной государственной политики, то одним из путей финансового оздоровления предприятий должна быть государственная поддержка несостоятельных субъектов хозяйствования. Но ввиду дефицита государственного бюджета рассчитывать на эту помощь могут не все предприятия.

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие может попытаться пополнить его за счет выпуска и размещения новых акций и. облигаций. Однако при этом надо иметь в виду, что выпуск новых акций и облигаций может привести к падению их курса и это тоже может стать причиной банкротства. Поэтому в западных странах часто прибегают к выпуску конвертируемых облигаций с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

Один из путей предотвращения банкротства акционерных предприятий - уменьшение или полный отказ от выплаты дивидендов по акциям при условии, что удастся убедить акционеров в реальности программы финансового оздоровления и повышения дивидендных выплат в будущем.

Важным источником финансового оздоровления предприятия является факторинг, т. е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому предприятие уступает свое требование к дебиторам банку в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия. Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям покрываются прибылью от других.

Уменьшить дефицит собственного капитала можно за счет ускорения его оборачиваемости путем сокращения сроков строительства, производственно-коммерческого цикла, сверхнормативных остатков запасов, незавершенного производства и т. д.

Сокращение расходов на содержание объектов жилсоцкультбыта путем передачи их в муниципальную собственность также способствует приливу капитала в основную деятельность.

С целью сокращения расходов и повышения эффективности основного производства в отдельных случаях целесообразно отказаться от некоторых видов деятельности, обслуживающих основное производство (строительство, ремонт, транспорт и т. п.) и перейти к услугам специализированных организаций.

Если предприятие получает прибыль и является при этом неплатежеспособным, нужно проанализировать использование прибыли. При наличии значительных отчислений в фонд потребления эту часть прибыли в условиях неплатежеспособности предприятия можно рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использования вторичного сырья, организации действенного учета и контроля за использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Для систематизированного выявления и обобщения всех видов потерь на каждом предприятии целесообразно вести специальный реестр потерь с классификацией их по определенным группам:

а) от брака;

б) по производствам, не давшим продукции;

в) от снижения качества продукции;

г) от невостребованной продукции;

д) от утраты выгодных заказчиков, выгодных рынков сбыта;

е) от неполного использования производственной мощности предприятия;

ж) от простоев рабочей силы, средств труда, предметов труда и денежных ресурсов;

з) от перерасхода ресурсов на единицу продукции по сравнению с установленными нормами;

и) от порчи и недостачи материалов и готовой продукции;

к) от списания не полностью амортизированных основных средств;

л) от уплаты штрафных санкций за нарушение договорной дисциплины;

м) от списания невостребованной дебиторской задолженности;

н) от просроченной дебиторской задолженности;

о) от привлечения невыгодных источников финансирования;

п) от несвоевременного ввода в действие объектов капитального строительства;

р) от стихийных бедствий и т. д.

Анализ динамики этих потерь и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояние субъекта хозяйствования.

В особо тяжелых случаях необходимо провести реинжиниринг бизнес-процесса, т. е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбора и расстановки персонала, систему управления качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и др.[5]

2.2 Финансовое оздоровление

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств, стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Изучение опыта преодоления кризисных ситуаций многих предприятий позволяет сформулировать некоторые общие, обязательные для каждого предприятия процедуры.

Рис. 3. Управление кризисными ситуациями предприятия[6]

Рис. 3. Управление кризисными ситуациями предприятия[6]

По характеру этих мероприятий можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию. Первая из применяемых тактических программ, получила название защитной (рис. 3), поскольку она основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что ведет к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств. Она характерна для большинства российских государственных и частных предприятий в 1992-1994 гг. — наиболее нестабильном времени всей экономической системы. Однако подобная тактика, если она и может оказаться эффективной для отдельных предприятий, ожидающих оживления деловой активности и благоприятной рыночной конъюнктуры, неприемлема для более или менее значительной, не говоря уже о подавляющей части предприятий. Очевидно, что массовое применение защитной тактики большинством предприятий ведет к еще более глубокому кризису национальной экономики и поэтому не приводит к финансовому благополучию применяющих ее предприятий. И это вполне объяснимо: ведь главные причины кризисной ситуации лежат вне предприятия. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий (Рис. 3.2), среди которых следует отметить: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытку улаживания дел с кредиторами (отсрочку долгов) и с поставщиками и другие мероприятия.

Наиболее эффективна наступательная тактика, для которой характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае наряду с экономными, ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий.

![]()

Рис. 4. Управление кризисными ситуациями предприятия[7]

В то же время меняется или укрепляется руководство предприятия, осуществляется комплексный анализ и оценка ситуации и, если надо, корректируется философия, основные принципы деятельности предприятия, т. е. изменяется его стратегия. В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция все в большей степени нацеливается на укрепление позиций предприятия на существующих и завоевание новых сегментов рынка, обновляется номенклатура выпускаемой продукции. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления и в соответствии с ней разрабатываются финансовая, маркетинговая, техническая и инвестиционная программы, которые позволяют найти путь к финансовому благополучию предприятия.

Заключение

В заключение работы по итогам проведенного исследования сделаем следующие выводы.

Кризис - это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Причины кризиса могут быть различными. Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки и волюнтаризм в управлении, а также природные, характеризующие явления климата, землетрясения и др.

Ключевым моментом в определении потенциала банкротства предприятия является анализ его финансового состояния. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Кризисное управление крупным промышленным предприятием должно быть нацелено на осуществление обширного перечня организационных, методических и технических мероприятий, который предполагает реализацию нововведений во всех областях его деятельности. Нововведения, совершенствуя и дополняя отсутствующие элементы механизма управления предприятием, призваны обеспечить новый качественный уровень его работы в изменяющихся условиях. Проведение преобразований, способствующих адаптации предприятий, требует привлечения значительных ресурсов, которые в сложившихся экстремальных условиях хозяйствования ограничены, поэтому на начальных этапах управления развитием и изменением предприятий следует охватывать минимальный набор организационных, методических и технических мероприятий, необходимых для качественного улучшения результатов работы.

Для реализации этой цели необходимо определиться в методах управления развитием предприятий, которые позволяют выявить сильные и слабые стороны деятельности хозяйствующего субъекта. Одним из таких методов является организационное развитие, которое нацелено на повышение деятельности любой организации посредством улучшения климата, деловой культуры и других параметров жизнедеятельности.

Существует огромное количество методов, которые используются для управления развитием организации, снижения уровня рисков, при этом выбор определенного метода зависит от индивидуальных характеристик каждого предприятия, от целей его деятельности.

Список литературы:

1. нтикризисное управление: принятие решений на краю пропасти.//Проблемы теории и практики управления. - 1999. - №4. - С.94.

2. Балдин управление: учебное пособие для студентов вузов. – М.: Гардарики, 2006.

3. Баринов управление. – М.: ФБК-ПРЕСС, 2005. – 487 с.

4. Валдайцев управление на основе инноваций. – М.: Проспект, 2005. – 310 с.

5. Зуб управление. Учебное пособие для ВУЗов. – М.: Аспект-Пресс, 2005.

6. Кожевников антикризисного управления предприятием. – М.: Академия, 2005.

7. Крюков управление. Конспект лекций. – М.: Приор-издат, 2006.

8. , Касьянов управление. – М.: Феникс, 2005. – 508 с.

9. , Попова корпоративного управления неустойчивым состоянием экономики М.: Рос. экон. акад. 2003.

[1] Валдайцев управление на основе инноваций. – М.: Проспект, 2005. – С. 54

[2] Крюков управление. Конспект лекций. – М.: Приор-издат, 2006. – С. 96

[3] Баринов управление. – М.: ФБК-ПРЕСС, 2005. – С. 73

[4] Балдин управление: учебное пособие для студентов вузов. – М.: Гардарики, 2006. – С. 96

[5] , Бродский управление. – М.: Омега, 2005. – С. 78

[6] , , Терентьева оздоровление предприятий: Теория и практика. – М.: Ось-89, 2004. – С. 102

[7] , Викулин (банкротство) кредитных организаций: Учебно-практическое пособие. – М.: Дело, 2005. – С. 61