Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ввод начальных остатков.

Ввод начальных остатков, за исключением остатков по основным средствам и материальным запасам, осуществляется с помощью документа «Бухгалтерская справка».

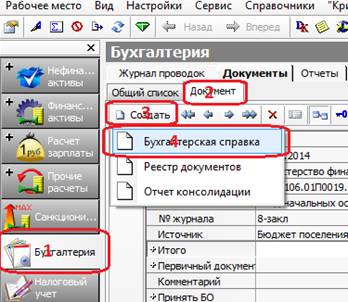

1. На рабочем мечте «Бухгалтерия» создаем документ «Бухгалтерская справка»

2. Поля шапки документа заполняем следующим образом

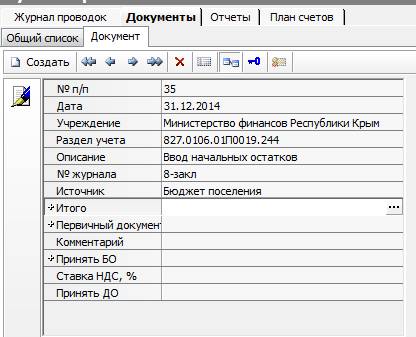

№ п/п – порядковый номер документа (формируется сам).

Дата – Дата формирования бухгалтерской записи – последний день предыдущего года.

Учреждение – Основное учреждение (выбрать с кодом 100000000).

Раздел учета – выбор из справочника Коды бюджетной классификации.

Описание – «Вод начальных остатков»

№ журнала – «8-закл».

Источник – «Бюджет поселения».

3. Детализация документа.

Наследуемые (заполняются серым цветом) поля заполнять ненужно. Исключением из данного правила может служить только поле «Классификация» дебела или кредита в случае внесения остатков одним документам по разным КБК.

Перед заполнением детализации рекомендуем открыть по «+» поля «Дебет» и «Кредит» для получения доступа к вложенным полям.

Поля обязательные для заполнения:

Счет – имеется в виду 5-значный счет дебета или кредита. При заполнении поля счет необходимо руководствоваться следующими правилами:

- При вводе начальных остатков бухгалтерский счет, по которому имеется остаток на начало периода всегда корреспондируется со спец. счетом для ввода начальных остатков «999.99.999».

- Расположение бухгалтерского счета (дебет или кредит) соответствует вносимой задолжности. Например, если вносим остатки кредиторской задолжности то бух счет будет в кредите, а спец. счет «999.99.999» соответственно в дебете.

- Если вносим остатки по активным счетам, то бух. счет обязательно будет в дебете (подотчетники, касса, денежные документы, предоставленные кредиты и т. д). Для пассивных счетов правило противоположное, остатки по ним заносятся по кредиту счета(поставщики, налоги, полученные кредиты).

- обязательным для заполнения является поле «Аналитические признаки». Здесь нужно понимать, что разные счета могут иметь разное количество аналитических признаков используемых в бухгалтерском учете. Например счет 201.35 – денежные документы минимально имеет 2 аналитики: ответственное лицо и сам денежный документ. А расчеты с поставщиками минимально имеют одну аналитику – организация. Не стоит вносить в программу большое число аналитик, необходимо использовать только лишь нужные вам в дальнейшем уровни.

В качестве примера предоставим минимальный набор аналитик для основных счетов:

Балансовые счета

201.34 – нет (источниковая КБК)

201.35 – денежный документ, ответственное лицо

205.ХХ – организация (доходная КБК)

206.ХХ – организация

207.ХХ – договор на кредиты

208.ХХ – подотчетное лицо

301.ХХ – договор на кредиты

302.1Х – вид оплаты

302.2Х, 302.3Х, 302.5Х, 302.9Х – организация

303.01 – вид оплаты

303.02, 303.06, 303.07, 303.10 – нет

304.03 – вид оплаты

401.30 – нет (источниковая КБК)

Забалансовые счета

Зб01 – НФА, ответственное лицо

Зб02 – НФА, ответственное лицо

Зб03 – Бланк, ответственное лицо

Зб09 – Материал, ответственное лицо

Зб21 – Основное средство, ответственное лицо

При заполнении поля «Аналитические признаки» необходимо входить в него только по кнопке ![]()

Пример заполнения детализации документа.