Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

7.7 Последствия внешнеторговой политики при плавающем курсе.

Стимулирующее воздействие на экономику может также оказать протекционистская внешнеторговая политика, когда государство, вводя ограничения на импорт или поощряя экспорт, целенаправленно изменяет величину чистого экспорта и таким образом способствует увеличению совокупного спроса. Как мы уже знаем, в условиях фиксированного валютного курса такая политика может быть оправданной, поскольку происходящие в ее результате изменения сальдо торгового и платежного баланса требуют вмешательства Центрального банка для поддержания курса национальной валюты, и последующее увеличение денежной массы приводит к росту совокупного дохода. Как меняются последствия внешнеторговой политики при плавающем валютном курсе?

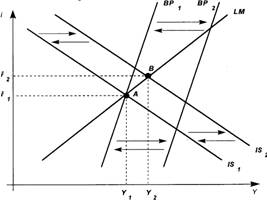

На рисунке 7.7.1 показано, что воздействие государства на объемы внешней торговли так же, как в случае с фиксированным валютным курсом, изменяет величину совокупного спроса (сдвиг кривой /S вправо в положение IS). Одновременно меняется структура платежного баланса, так как увеличивается чистый экспорт (сдвиг кривой ВР вправо в положение ВР). Кроме того, возникает приток капитала в страну, поскольку рост совокупного спроса приводит к увеличению процентной ставки. В результате платежный баланс сводится с положительным сальдо (новая точка внутреннего равновесия В находится слева, или сверху от кривой ВР), что неизбежно подталкивает курс национальной валюты в сторону повышения. Однако теперь Центральный банк не вмешивается в функционирование валютного рынка, и обменный курс будет расти в той мере, в какой это будет необходимо для уравновешивания платежного баланса. По мере роста обменного курса национальной валюты экспорт будет сокращаться, а импорт увеличиваться. Другим словами, процессы в экономике пойдут в обратном направлении: после того, как чистый экспорт увеличился, он начнет уменьшаться, что в конечном итоге сдвинет кривые IS u ВР влево до их первоначального положения. Только в точке А сальдо платежного баланса будет равно нулю, прекратится рост обменного курса и будет восстановлено внутреннее и внешнее равновесие.

Рис. 7.7.1

Таким образом, мы видим, что в условиях свободно плавающего валютного курса внешнеторговая политика не оказывает воздействия на доход, поскольку тенденция роста чистого экспорта в результате проведения протекционистских мер нейтрализуется снижением чистого экспорта, вызванным соответствующим ростом обменного курса валюты.

Режим плавающего валютного курса при низкой мобильности капитала делает внешнеторговую политику неэффективной с макроэкономической точки зрения, поскольку прирост чистого экспорта вследствие протекционистских мер государства полностью компенсируется его последующим сокращением в результате повышения курса национальной валюты. Изменится ли ситуация при высокой мобильности капитала?

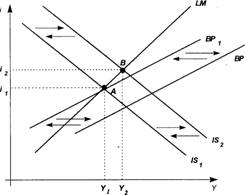

Протекционистские меры (например, повышение таможенных пошлин на импорт) приводят к росту чистого экспорта, что увеличивает доход и процентную ставку. На рисунке 7.7.2 показано, что кривые IS и ВР сдвигаются вправо (величина сдвига кривой ВР больше), и возникает активное сальдо платежного баланса (новая точка внутреннего равновесия В расположена выше кривой ВР). Однако поскольку теперь степень мобильности капитала выше, то приток капитала в результате повышения процентной ставки будет значительно больше. Соответственно больше будет и величина активного сальдо платежного баланса. Это значит, что при высокой мобильности капитала протекционистская внешнеторговая политика приводит к резкому росту валютного курса, что, с одной стороны, снижает эффективность экспорта, а с другой стороны делает импортные товары дешевле по сравнению с отечественными. Величина чистого экспорта сокращается, уровни дохода и процентной ставки снижаются, и кривые IS и ВР сдвигаются обратно влево. Внутреннее и внешнее равновесие восстанавливаются в исходной точке А. Отличие от ситуации при низкой мобильности капитала состоит лишь в том, что степень удорожания национальной валюты в данном случае больше, и следовательно, возврат экономики в исходное состояние происходит быстрее точке С, где доход значительно выше, а процентная ставка немного ниже их первоначальных значений.

Рис. 7.7.2