Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

7.2 Проблема эффективности денежно-кредитной политики при фиксированном валютном курсе.

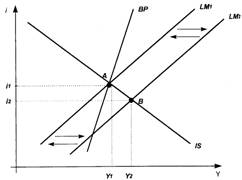

Рассмотрим результаты стимулирующей денежно-кредитной политики (роста предложения денег) при низкой мобильности капитала и фиксированном валютном курсе. Увеличение предложения денег означает сдвиг кривой LM вправо до положения LM, (рисунок 7.2.1). Процентная ставка снижается, стимулируя расширение инвестиций и увеличивая таким образом доход до уровня, соответствующего новой точке внутреннего равновесия В. Более высокий доход означает больший объем импорта и, следовательно, дефицит текущего счета. Одновременно происходит отток капитала из страны в результате снижения процентной ставки с i1 до i2. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса (новая точка внутреннего равновесия В находится справа от кривой ВР).

Здесь и в дальнейшем мы предполагаем, что Центральный банк не проводит политику стерилизации.

Если страна сталкивается с дефицитом платежного баланса и при этом стремится поддерживать фиксированный валютный курс, то она, проводя интервенции на валютном рынке, с течением времени истощает свои запасы иностранной валюты. Поскольку валютные резервы ограничены, Центральный банк не может себе позволить длительное время поддерживать денежную массу на уровне, соответствующем кривой LM2. В результате мер по поддержанию фиксированного валютного курса (продажи иностранной валюты) денежная масса сокращается. Это означает, что кривая LM с течением времени сдвинется влево до своего первоначального положения LM1.

Рис. 7.2.1

По мере уменьшения объема денежной массы процентная ставка повышается, что сокращает инвестиции и, следовательно, доход. По мере сокращения дохода и повышения процентной ставки состояние платежного баланса улучшается. Данный процесс продолжается до тех пор, пока сальдо платежного баланса отрицательно. Через некоторое время экономика оказывается в исходной ситуации. Все увеличение денежной массы, происшедшее в результате стимулирующей денежно-кредитной политики, «ушло» через платежный баланс, не оказав влияния на доход.

Таким образом, денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной, поскольку попытки изменить величину денежной массы нейтрализуются необходимыми интервенциями на валютном рынке. Выходом из этой ситуации может быть либо проведение политики стерилизации (которая также имеет свои ограничения), либо изменение курса национальной валюты путем ее девальвации или ревальвации.

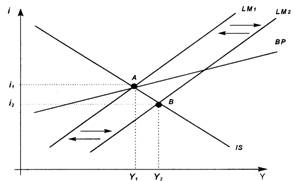

Стимулирующая денежно-кредитная политика, увеличивая денежную массу, сдвигает кривую LM вправо до положения LM, увеличивая доход и понижая ставку процента (рис. 7.2.2). Более высокий доход означает больший размер импорта и дефицит торгового баланса. Снова, как и в случае низкой мобильности капитала, происходит отток капитала в результате того, что уровень процентной ставки снижается с i1 до i2, однако масштабы этого оттока теперь больше. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса.

Рис 7.2.2

Если Центральный банк не идет на стерилизацию, то денежная масса увеличивается и кривая LM сдвигается вправо до положения LM2. Больший размер денежной массы снизит процентную ставку, что будет стимулировать инвестиции и рост дохода. Интервенции на валютном рынке и, соответственно, увеличение предложения денег будут происходить до тех пор, пока будет сохраняться дефицит платежного баланса. Новое состояние внутреннего и внешнего равновесия достигается в точке С, где ставка процента незначительно выше своего первоначального уровня и приток капитала не превышает потребности финансирования торгового дефицита.

В отличие от ситуации с низкой мобильностью капитала, уровень дохода в результате стимулирующей бюджетно-налоговой политики значительно увеличивается. В точке С доход значительно выше, чем в точке А. Таким образом, при высокой мобильности капитала влияние расширения государственных расходов на уровень дохода дополняется эффектом от увеличения денежной массы.

При наличии дефицита платежного баланса спрос на национальную валюту падает, и ее курс должен понижаться. Для поддержания фиксированного обменного курса Центральный банк будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса. Кривая LM будет сдвигаться влево, пока не будет ликвидирован дефицит платежного баланса, то есть до своего первоначального положения LM.

Таким образом, в случае высокой мобильности капитала результаты денежно-кредитной политики выглядят так же, как и при низкой мобильности капитала: прирост денежной массы вследствие стимулирующей денежно-кредитной политики компенсируется сокращением денежной массы в результате интервенций на валютном рынке. Вместе с тем, поскольку отток капитала при той же разнице внутренней и мировой процентных ставок сейчас больше, размеры дефицита платежного баланса оказываются более значительными. Масштабы интервенций на валютном рынке и темпы уменьшения валютных резервов в этом случае выше, и возвращение к долгосрочному равновесию происходит быстрее.