Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор за период 15 февраля – 22 февраля 2016

Мировые тренды

Одной строкой

Китай в пять раз увеличил объем выданных кредитов.

Общая картина

Неудача при попытке пробоя многолетних минимумов привела к сильному и энергичному отскоку по акциям и другим рискованным активам. Облигации несколько снизились, но доллар и товары практически не заметили шторм на фондовых площадках.

Сектора

Акции

Неделя мощного отскока от многолетнего минимума.

Особых поддерживающих новостей в начале недели не было. Т. е. движение было чисто техническим и в полном соответствии с законами классического технического анализа: если пробоя нет, то начинается отскок. Просто пока время падать еще не пришло, что было установлено эмпирически.

Рост за первые три дня составил около 7,0% по S&P, что для такого тяжелого индекса очень много. Это аномальная волатильность на акциях.

Несмотря на бурный рост, предыдущее падение было еще сильнее. Поэтому в абсолютных значениях цены остались у минимумов за последнюю пару лет.

Движение остановилось как по команде при подходе к верхней границе торгового диапазонного с начала года около 1950 по S&P. Это означает, что качественно ситуация пока не поменялась. Нисходящий тренд продолжается, и вполне возможен возврат к низам. Так движение вверх в среду уже вполне могло и не случиться, поскольку оно во многом было обусловлено внешними факторами. Все ожидали публикации голубиных протоколов последних заседаний ФРС и ЕЦБ, а также в США вышло великолепные цифры по промышленности +0,9%, чего не было уже более года. После окончания положительного влияния новостей рост в четверг прекратился.

Американский сценарий роста в начале недели и небольшого отката вниз в четверг и пятницу наблюдался в остальном мире. В Европе особенно хорошо прослеживается среднесрочный нисходящий тренд.

Даже Китай, который в начале года рисовал собственную динамику, на этот раз достаточно хорошо коррелировал с мировыми трендами. Прочность шанхайскому индексу придала статистика. Оказалось, что в январе было выдано кредитов в пять раз больше среднемесячного объема, что по факту является мощным смягчением монетарной политики.

Переходя к ближайшим прогнозам, отметим повально сохраняющиеся низкие цены. И как следствие, сохранение общей нервозности на рынках. А с фундаментальной точки зрения важно отсутствие факторов роста. Так, несмотря на отдельные исключения, статистика остается слабой.

В этих условиях в первую очередь надо обращать внимание на уровни. Пробой вверх 1950 по S&P может означать окончание нисходящего тренда с конца прошлого года. А пробой вниз 1800 может привести к полноценному обвалу. Хотя наиболее вероятный сценарий - консолидация посередине текущего диапазона.

Валюты

Долларовый индекс слабо изменился по итогам недели, консолидируясь чуть ниже середины текущего торгового диапазона.

Даже в среду, после оглашения протоколов ФРС, где де факто официально произошел отказ от планов четырех поднятий ставки в текущем году, не принес значительных движений. Но по отдельным парам наблюдались более сильные движения.

Наибольшие потери на неделе понесло евро. Драги, который всерьез намерился объявить о планах дополнительного смягчения монетарной политики еще до заседания в марте, заставляют выходить из длинных позиций. В понедельник он с подобными тезисами выступал в Европарламенте.

На заседании оказалось, что депутаты были настроены скептически к ЕЦБ. Сначала высказывались идеи против идущей программы QE, справедливо указывания на ее неэффективность. В ответ М. Драги привел цифры, что в результате этой программы значительно укрепилась финансовая устойчивость банков, включая капитал первого уровня. А также растут прибыли банков. И хотя плохие долги остаются проблемой, но недавние стресс тесты показали отсутствие значимых угроз. И тут последовал убийственный вопрос о том, как смог пройти эти тесты Deutsche Bank, который сейчас является главным возмутителем спокойствия в мире.

Далее последовала взаимная перепалка. Депутаты говорили, что средства QE просто осели в банках без всякой помощи экономики, а только частным лицам. М. Драги отвечал, что введение отрицательной ставки наоборот стимулирует кредитование частного сектора. В итоге вышла обычная говорильня без особого итога.

Единственно новым было только высказывание по поводу переговоров об особом статусе Великобритании, которые сейчас ведет Евросоюз. М. Драги был сильно недоволен возможностью сценария, когда де факто в Европе может появится две банковские системы с различными полномочиями. Впрочем, эта позиция пока не разделяется главным переговорщиком Туском, который даже не учитывает позицию ЕЦБ.

В четверг были опубликованы протоколы ЕЦБ, где указано на сильно возросшие международные риски. А по поводу повышения в марте только указано на такой сценарий, но не любой ценой. В целом ничего нового без сильного влияния на рынки.

В отличие от евро, иена продолжила рост против доллара. При этом никаких поддерживающих новостей не было. Напротив, статистика была отрицательной. Пересмотрено вниз падение промпроизводства до -1,7% в месяц. Расходы домохозяйств рухнули до -4,8%. И снижение ВВП идет уже третий квартал подряд (т. е. официально рецессия) и падение даже ускоряется. Это дополнительно свидетельствует о сохранении тревожных настроений и бегстве капиталов в поисках безопасной гавани.

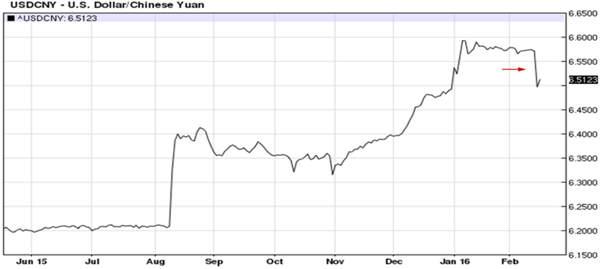

Китайский юань неожиданно испытал укрепление на неделе, чего не происходило с ноября.

Странное движение, если вспомнить что на неделе стало известно о многократном увеличении числа выданных кредитов, а также о новом максимуме так называемого импорта в Гонконг, что на поверку обычно оказывается вводом капитала из материкового Китая. Но Центробанк полностью контролирует курс, и он так решил. Возможно, таким образом, он захотел изменить текущие представления о юане как о девальвируемой валюте. И тем самым устранить причину вывода капитала.

Товарные валюты также слабо изменились против доллара. За исключением тех, которые падают в последние время особенно стремительно, вроде венесуэльского боливара или украинской гривны. По поводу последний был сильный негативный фактор – МВФ засомневался в продолжении кредитования. И минские договоренности не выполняются. И коррупция чудовищная. Прошлось срочно приезжать Байдену (что–то пришлось зачастить на старости лет) на разруливание ситуации. В результате правительство не дали отправить в отставку. И с финансированием пообещали. Возможно, в частности, за это переизбрали на еще один срок К. Лагард.

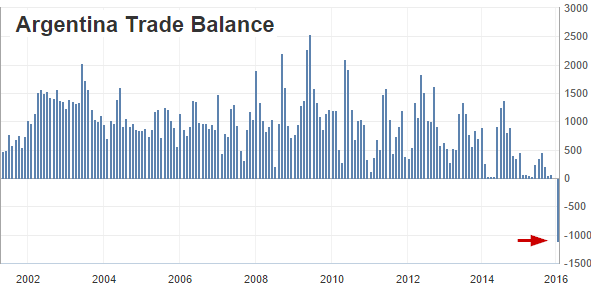

Интересная новость пришла из Аргентины, где победившая либеральная фронда вдруг обнаружила манипуляции в стат данных, сделанные еще прошлыми властями. Ревизия вышла настолько значительной, что даже закрадывается сомнение.

Т. е. товарный баланс стал резко отрицательным. Как могли западные структуры кредитовать Аргентину, которая формально находится в состоянии дефолта? Очень похоже на то, что пришедшие к власти прозападные партии банально приступили к потрошению Аргентины.

В последнее время к пикирующим товарным валютам присоединился мексиканский песо, где на неделе даже пришлось поднять ставку для предотвращения панических настроений. Но в целом по валютам развивающихся стран не было какого-либо сильного направления.

Российский рубль пережил на неделе качественное изменение. Пробита линия тренда девальвации с ноября прошлого года.

Тем самым этот среднесрочный тренд закончился. Долгосрочный же нисходящий тренд продолжается с небольшими перерывами чуть не с середины 19 века. Поэтому потенциал движения на укрепление пока не очень большой. Цель около 70 рублей за доллар в ближайший месяц вполне реальна, если только нефть не подкачает. Подобные пробои достаточно внимательно отслеживаются международными фондами, чьи покупки и будут сейчас являться главным фактором ценообразования.

С фундаментальной точки зрения наибольший прирост состоялся во вторник, когда был пик настроений от соглашения о заморозке производства нефти. Рост рубля тогда поддерживался ростом нефти, хотя рубль рос быстрее. Но по итогам недели и рубль и нефть изменились не столь сильно, несмотря на аномальную волатильность по обоим контрактам внутри дня.

Российская статистика была умеренно положительна для российской валюты. Промпроизводство в январе выросло на +0,4%, но главным образом из-за расходов на коммуналку, а еще точнее, из-за отопления, т. е. морозов. Насколько морозы можно расценить как позитив для экономики – есть разные мнения.

Январский бюджет закончили с профицитом в +7,4% от ВВП. Хотя цифра большая – но такие перепады не редкость в январе. Тем более что она главным образом появилась из-за всякого рода урезаний расходов, что автоматически урезает и сам ВВП.

Годовая статситика продолжает стремительно улучшаться. Но это происходит из-за жутких цифр год назад. А что касается текущей ситуации, то по образному выражению Улюкаева она напоминает виляние велосипедиста перед стартом. Какие-то показатели растут, какие-то падают. В этом отношению для рубля нет никакой поддержки.

Облигации

Отскок акций привел к зеркальному отскоку облигаций от максимумов.

Но масштаб движения был намного меньше. Это еще одно доказательство, что кризисная ситуация еще не разрешилась, и возможен рецидив. Особенно это выражено по немецким бундам, где ожидается дополнительное стимулирование со стороны ЕЦБ, и поэтому коррекционные настроения были выражены намного слабее.

Короткие ставки более тяготели вниз, хотя сильных движений и тем более пробоев не было.

Это может быть связано с вышедшими на неделе стат данными, показавшие более высокие уровни инфляционных процессов. Выше ожиданий были цены в США. Великобритании, Китае. Возможно это даже новая тенденция, поскольку большинству товаров падать просто некуда, а вот рост может быть. И на отскоке даже достаточно большой. Впрочем,. пока есть только первые сигналы, требующие подтверждения в лижайшие месяцы.

Расширяющееся количество финансовых инструментов с отрицательной доходностью привело к взрывному спросу на денежные фонды

Кстати, именно поэтому в развитых странах так зачастили в последнее время призывы запретить наличные, поскольку они не уменьшают свою стоимость в отличие от государственных облигаций. Для оправдания наезда на нал чего только не говорится. И подделывают их, и ими пользуется криминальные элементы, и даже наркотрафик обслуживают. Как будто раньше этого не было. Приблизительно по такой же схеме в советском союзе нападали на мясо, которого не хватало.

Как уже говорилось ранее, на неделе была публикация протоколов последнего заседания ФРС. Как и в Европе, обращается внимание на значительные внешние риски. Как замедление всей экономики, там и слабость Китая. В результате несколько членов совета перестали придерживаться мнения о необходимости поднятия ставок, и теперь хотят оставить все как есть.

Сценарий поднятия ставок четыре раза в текущем году назван маловероятным, хотя ничего про отсутствие поднятия не было сказано даже по поводу ближайшего мартовского заседания. Кроме того обещано меньше внимания обращать на значения инфляции, что сейчас является главным препятствием для поднятия ставок.

В целом протоколы оказались голубиными, но не сильно отличающиеся от ожиданий рынков.

В этой связи все большее число аналитиков рассматривает сценарий не поднятия ставки, а начало нового QE. Весьма иллюстративным является следующий график.

Можно уже сейчас объявлять о QE. Можно подождать до уровней 2012 года. Но потребность в QE уже реально ощущается.

Товары

Товарная группа торговалась разнонаправлено, но с общим небольшим уклоном вверх. Влияние роста акций было минимально, что является негативным сигналом.

Энергетика

На неделе была аномальная волатильность. Мало того, что на биржах рекордные позиции в обе стороны, так и новостей на неделе было с избытком. В результате колебания по 10% за день(!!!) стали чуть ли не нормой, Снизу были покупатели, а сверху продавцы. И на меньший буферный диапазон чем на 32-35 они сейчас не соглашаются. А подразумеваемая волатильность опционов зашкаливала под 70%. Еще раз напомним, это нефть крупнейший товарный рынок в мире. Здесь неуместна подобная относительность цен.

В начале недели главной новостью было заключение соглашения об ограничении новой добычи Россией, Саудовской Аравией, Катаром и Венесуэлой. Но соглашении вступит в силу только если к ней присоединятся и другие крупные производители, чего уже не случилось. Иран заявил, что после стольких лет санкций у него есть моральное право наращивать добычу.

Кроме того заморозка ничего не дает в краткосрочном плане, поскольку не меняет текущего соотношения спроса-предложения. А с учетом текущих прогнозов объемы, которые будут под влиянием соглашения, очень малы для сильного изменения цены. Поэтому скорее это соглашение имело моральный эффект, который испарился после заявлений Ирана.

Другой положительный фактор - ускорение падения числа буровых - также заметно потускнел на фоне нового тренда, поскольку США уверенно наращивают производство классическим способом на побережье мексиканского залива. Причем эта нефть может не всегда отражаться как американская, поскольку добыча идет с шельфа. Но даже с учетом этого факта прирост классического производства нефти вполне соизмерим с падением сланцевой индустрии. Т. е. надежды на постепенное угасание американских объемов из-за низких цен и нерентабельной добычи могут оказаться несостоятельными.

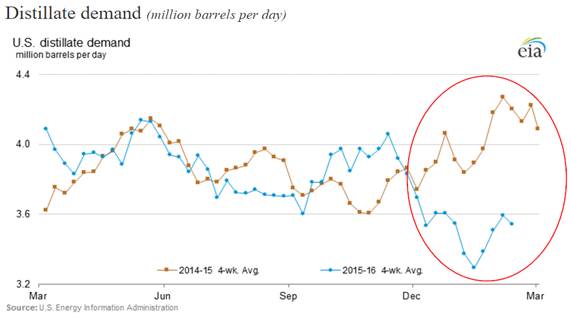

Также скверно обстоит дело и с зимним пиком потребления.

Несмотря на то, что на неделе был очередной снеговой удар по северной Америке, и в особенности по Канаде, суммарные за последние месяцы цифры остаются сильно ниже обычных уровней. Некоторые связывают это с Эль Ниньо, что вполне вероятно. В результате газ на неделе вернулся к декабрьским минимумам, что принципиально противоречит нефтяной динамике.

Таким образом, на энергетических рынках сложилась ситуация противоречия между резко отрицательными фундаментальными факторами и текущей достаточно оптимистичной ценовой динамикой. Я ожидаю возврат нефтяных цен к 30 по сорту Brent. С соответствующим слиянием на рубль.

Металлы.

По промышленным металлам продолжается растущий тренд с начала года, хотя многие пока его считают простым отскоком от минимумов начала января. На неделе растущие акции дополнительно подержали металлы. Хотя движения были небольшие, но местами даже обновлялись многомесячные максимумы.

Минорные металлы выглядят сильнее – здесь даже есть пробои. А по базовым металлам сейчас цены подошли к принципиальным уровням вроде верхних границ диапазонов с октября – ноября. Но для того чтобы говорить о начале нового тренда, необходимо пробить эти уровни. Тогда это будет сильный сигнал на покупку. Но с учетом сохраняющихся чрезвычайных запасов на биржах и общего перепроизводства это будет очень непросто. Поэтому многие ожидают начало восстановление цен на ранее середины года.

Драгоценные металлы продолжают купаться в повальном смягчении монетарных политик по всем регионам мира. Устойчивый тренд приводит к выкупам цен при любом откате. Денег много, обилие отрицательных ставок делают драг металлы отличным объектом для инвестиций, которые позволяют сохранить капитал. Так золото вернулось под уровень 1250, которой не удалось взять месяц назад. Я бы поставил на пробой вверх.

Впрочем, наметился отрыв золота от других драг металлов. Если он не закроется в ближайшее время, рост золота как минимум резко замедлится.

Зерновые.

Торги продолжаются в текущих диапазонах. В целом наблюдается небольшой уклон вверх после завала в начале месяца. Пока без перемен.

Софты

Софты торговались разнонаправлено. Тем самым рост акций они проигнорировали.

Кофе.

Торги проходили в узком диапазоне у низов. Поэтому ни покупки, ни закрытия лонга не произошло. Сохраняем все ордера и общее видение ситуации о текущих уровнях, как о нижней границе торгового диапазона.

Завершенные сделки. Март 2016. Покупка 114 продажа 117. Накопленный доход + 3,0 цента или 2,63%. Покупка март 113.

Сделки на неделе: нет.

Позиция покупка по 113. Вариационка: +2,75 пункта.

Ордера. Март 2016. Покупка вторая 107. Закрытие лонга 119. Продажа по 124.

Какао.

В середине недели было рывок вверх с выходом из текущего диапазона. Но к концу недели цены почти вернулись к прежним уровням. Тем не менее, это движение можно рассматривать это как окончание нисходящего давления. Ордера на покупку резко повышаем.

Закрытые сделки. Март. Покупка 3100, 3250. Закрытие по стопу 2950. Накопленный результат -14,07% или -450 пунктов. Покупка 2800, Выход 2850. Накопленных результат 50 пунктов.

Сделки на неделе: нет.

Позиции: нет. Вариационка нет.

Ордера. Покупка 2700. Продажа нет.

Сахар.

Нисходящий тренд и общая медвежья фундаменталка, наконец, взяли свое. Достигнут новый минимум 12,5 с пробоем минимума начале февраля. Тем не менее, пока целевые уровни не достигнуты. В этой ситуации продавать поздно, покупать рано. Ждем закрытия купленного пута. Только чуть поднимем выход до цены 12,0.

Закрытые сделки март. Продажа 14,8 закрытие по 14,6. Накопленный результат +1,35%

Ордера. Покупка – нет. Продажа 15,8. Позиция 0. Куплен 14 пут. Закрытие пута при цене 11,5. Вариационка по фьючерсам 0.

Апельсиновый сок.

Цены изменялись слабо в диапазоне 130-135 с небольшими отклонениями в обе стороны. До покупки по 128 не дошли совсем чуть-чуть. Ордера оставляем прежние.

Закрытые сделки март. Покупка 120, закрытие по 129. Накопленный результат +9 пунктов.

Сделки на неделе. Нет.

Позиции: нет.

Ордера. Покупка 128. Продажа нет.

Хлопок.

Цены, наконец, отскочили верх. Уж слишком низкие уровни. Но до закрытия немного не хватило. В соответствии с выбранной торговой стратегией потихоньку сближаем покупки с продажами.

Накопленный результат +1,77 или +2,93%.

Сделки на неделе: Нет.

Позиция +2 по 60,0 и 61,5. Вариационка -1,5 центов.

Ордера. Март Покупка 57,0. Закрытие лонгов по 60,5 и 61,5. Продажа: нет.

Кругляк.

В конце недели произошел резкий рост на объемах по пока непонятным причинам. Из диапазона пока не вышли, что позволяет сохранить текущую короткую позиции. Но ордер на выход надо повысить.

Накопленный доход +7 пунктов или 2,59%

Сделка март: продажа по -1 по 250.

Позиция -1 по 250. Вариационка -12,0.

Ордера марта. Покупка 221. Закрытие шорта 241. Вторая продажа 276.

Макроэкономические показатели

Статистика была умеренно негативной, особенно в начале недели.

Можно выделить продолжающиеся падения промышленности во всем мире, сильные разочарование по американским новостройкам и оттоку капитала. И продолжающаяся слабость индексов деловой активности.

В конце недели пошли положительные данные. Прирост американской промышленности на +0,9%, пусть и главным образом из-за отопительного сезона. Рост розничных продаж в Великобритании. И много примеров укрепления ценовой динамики.

ВВП

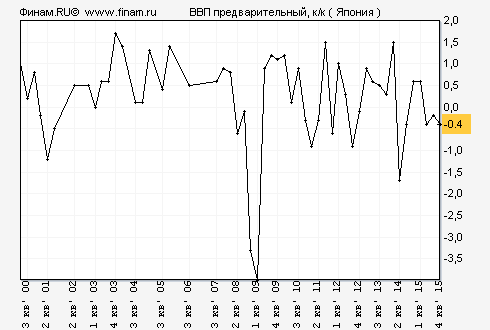

Японский ВВП пересмотрели вниз с -0,2% до -0,4%.

Это третий подряд минусовой квартал. Т. е. рецессия в Японии продолжается.

Ожидания были всего -0,2%, что принесло разочарование.

Безработица

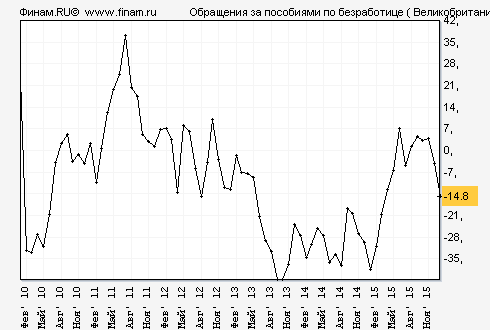

В январе число безработных в Великобритании уменьшилось на -14,8 тыс.

Результат качественно новый. Он явно выбивается из прежнего диапазона. Так ожидалось всего -3,0 тыс., что приблизительно соответствует прошлым данным. Из-за чего сильное положительное удивление. Норма безработицы осталась на прежнем уровне 5,1% , что является многолетним минимумом.

Причины такого позитива пока остались за кадром.

В США недельные данные практически вернулись к прежним минимумам.

Можно считать январский непонятный всплеск оконченным.

Производство

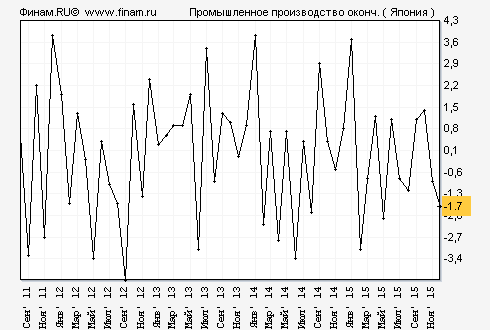

Уточнение промышленного выпуска в Японии привело к еще большему падению с -1,4% до -1,7%.

Это хуже чем в других развитых странах, которые в целом за декабрь показали спад чуть более процента. Т. е. Япония выбилась в антилидеры.

Годовое изменение понижено с -1,6% до -1,9%.

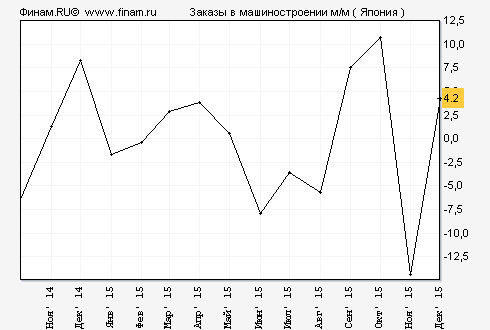

Японские машиностроительные заказы в декабре, напротив, смогли выйти в положительную зону.

Но это произошло после масштабного падения в ноябре -14,4%, что не дотягивает даже до трети отскока. Т. е. по сумме двух месяцев также уверенный минус.

Годовое изменение также вышло в отрицательную зону -3,6%.

Зато американское производство вышло просто великолепным.

После пяти месяцев падений это первый положительный результат. Причем сильно выше ожиданий +0,4%.

Пессимисты справедливо указывали на тот факт, что основной вклад в рост показателя дала коммуналка на +5,3% из-за роста отопления зимой. Да и прошлые данные пересмотрели вниз с -0,4% до -0,7%. Но все равно результат очень хороший.

Улучшение также косвенно подтверждается ростом уровня загрузки мощностей на четыре десятые. Это тоже случилось впервые после пяти месяцев снижения. А также ростом таких убитых секторов как обрабатывающая промышленность и добыча, что является качественным результатом.

Значение этого отчета вышло далеко за пределы сектора. Во многом из-за него в среду все рискованные активы в мире переживали бурный рост.

Некоторые увидели в этом результате даже окончание цикла кредитного сжатия ФРС, которое продолжалось весь прошлый год. Но, на мой взгляд, это перебор. Все-таки январский рост пока не перебил даже половины предыдущего снижения. Пока это классический отскок. Для начала тренда надо увидеть положительные цифры еще несколько месяцев подряд.

Строительство

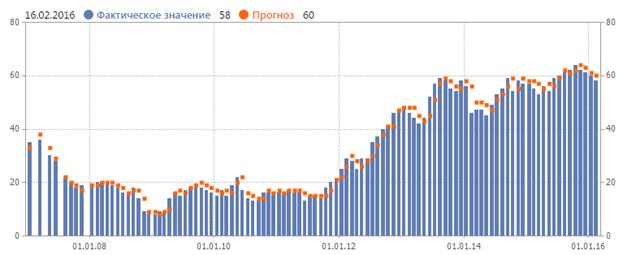

Четвертый месяц подряд снижение строительного индекса NAHB.

И четвертый месяц подряд ожидания выше факта. Вот и на этот радзожидалось 60 пунктов против 58 по отчету, что опять принесло некоторое разочарование.

Единственная радость - пока значения уверенно положительные.

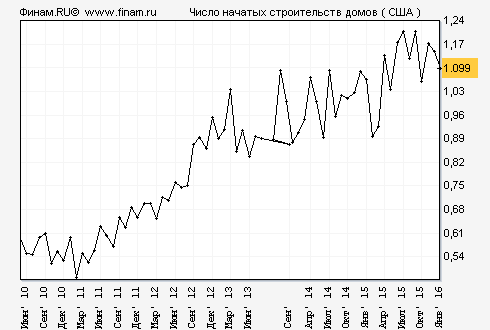

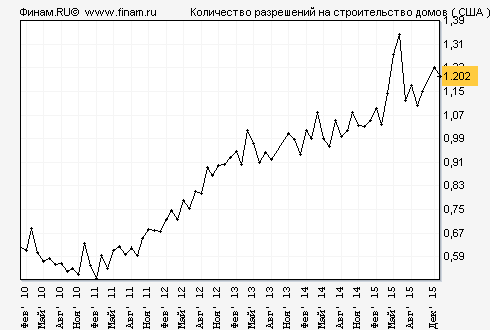

Январские разрешения и новостройки вышли противоречивыми.

С одной стороны начатые дома сильно разочаровали в январе, снизившись до 1099 тыс. кв. м.

Ожидался даже небольшой рост до 1170, откуда негатив.

Разрешения вышли недалеко от прогнозов и без сильного удивления.

Но и здесь снижение.

В целом динамика похожа на небольшой уклон по индексу NAHB.

Потребительский спрос: продажи, расходы, доходы

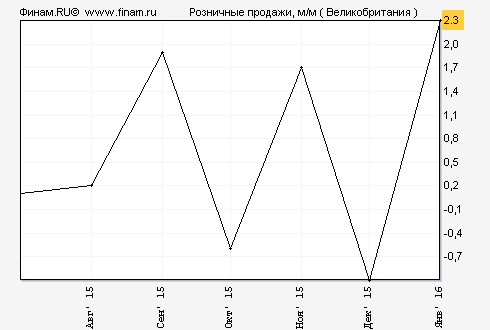

В Великобритании вышли великолепные розничные продажи в январе +2,3%

Ожидалось всего около +0,8%, откуда сильнейшее положительное удивление. Годовое изменение в результате подросло до +5,2%.

Напомним, что январе в Великобритании также были очень хорошие данные по безработице. Похоже, начало года на островах задалось.

Цены

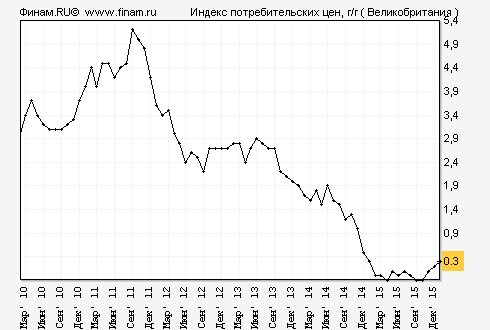

CPI Великобритании снизился в январе сразу на -0,8%. Но особенностью островной статистики является тот факт, в январе традиционны подобные сильные завалы цен. Поэтому более правильная статистика за год рисует более радостную картину.

На графике явно виден начинающийся растущий тренд, пусть и отскакивающий от нулевых значений. Ожидалось +0,2%, что чуть ниже, но без неожиданностей.

Похожая картина и по PPI, только значения пока отрицательные.

За месяц оптовые цены снизились на -0,1%. Правильнее говорить о восстановлении оптовых цен.

Американские оптовые цены поднялись в январе на десятую процента. Поскольку ожидалось отрицательное значение -0,2%, что это привело к положительному удивлению. Но в целом значение было недалеко от нуля и обычным за последнее время.

Зато корневая компонента преподнесла настоящую неожиданность, поднявшись сразу на +0,4%, что является наибольшим приращением за пару лет.

С учетом того, что в новом году (как некоторые полагают) закончился период падения цен на сырье, результат этого отчета может быть первым серьезным сигналом о раскрутке инфляции. Так нефтяные цены в январе не изменились и имеют высокий потенциал для роста в текущем году.

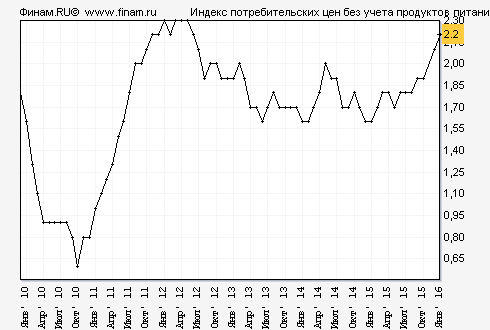

Аналогичная картина и по потребительским ценам CPI. Широкий индекс показал нулевую динамику при ожиданиях -0,1%, а вот корневая компонента подросла на значительные +0,3%, что на верхней границе диапазона колебаний с 2005 года. Поскольку высокие темпы роста корневой компоненты наблюдались и в прошлые месяцы, то годовое изменение вплотную подошло к многолетнему максимуму.

Это уже уверенно выше цели ФРС +2,0%. Если судить об инфляции только по корневой компоненте, то формальное основание для новых поднятий ставок уже выполнено.

Финансовые потоки

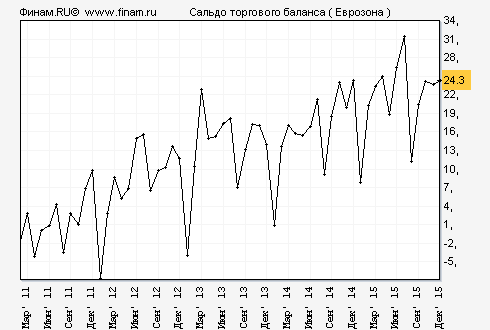

Европейский торговый баланс изменился не сильно.

Близко к ожиданиям, и без удивлений. Но в абсолютных значениях сальдо очень велико, что является хорошей поддержкой для евро даже в условиях сильного расхождения ставок с Америкой.

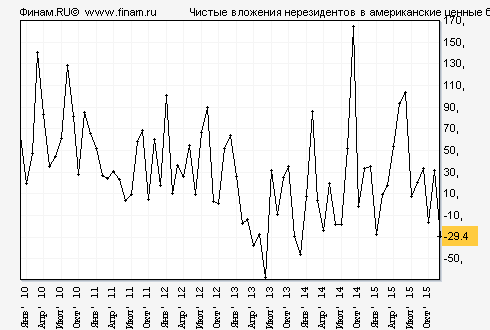

Всего месяц продержался в плюсе приток капитала в США.

Помимо возврата в минусовую область, это и худшее значение с 2014 года. И приблизительно равно притоку в ноябре.

Особую остроту результату придает тот факт, что аккурат в декабре подняли американскую ставку, что по теории является сильнейшим стимулом для вложения в американские активы. Весьма скверный признак для американского доллара.

Индексы настроений

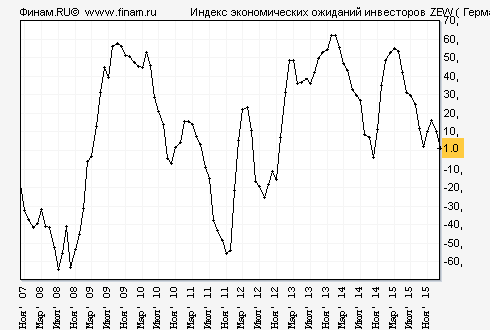

Немецкий ZEW по настроениям обновил минимум с 2014 года.

Отскок от нулевых значений в конце прошлого года оказался краткосрочный. Германская экономика останавливается.

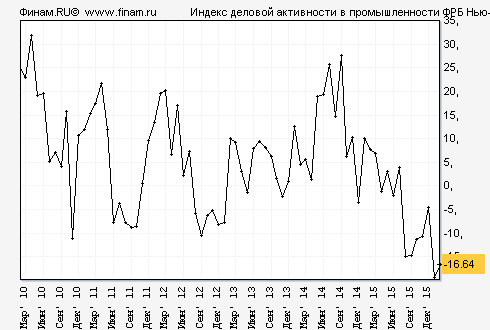

Индикатор ФРС Нью-Йорка не торопится выбираться из пропасти.

Как видим прошлое значение было весьма прогностическим. После него фондовые индексы вышли на минимум с 2014 года. Если верить февральскому значению, цены не должны сильно отходить от последних минимумов.

Китай

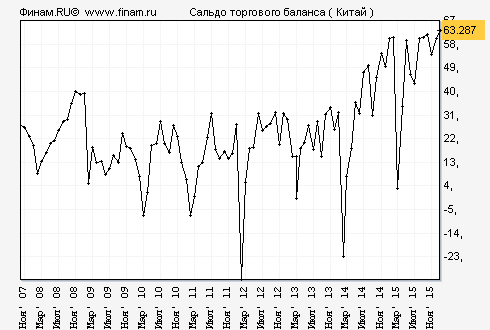

Сальдо торгового баланса обновило новый исторический максимум.

При этом отмечено обвальное падение оборотов торговли. Импорт за год упал -18,8%, экспорт -11,2%. Оба эти показатели приблизились к многолетним минимумам. Впрочем, отчасти обвальное падение торговли обусловлено китайским новым годом, из-за чего можно ожидать некоторого отскока вверх в марте.

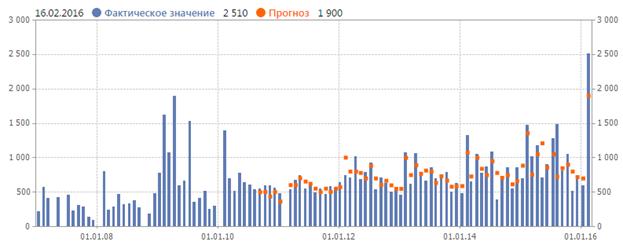

Китай резко пришпорил выдачу кредитов. За месяц в пять (т. е. 500%!!!) раз.

Что это значит, пока трудно понять. Отчасти это объясняется началом нового года в Китае, из-за чего многие не выплаченные деньги переоформляются. Но ничего подобного в прошлые годы не было. Это стратегический маневр китайских властей.

Возможно, отчасти из-за этого денежная масса M2 в январе выросла за год на +14,0%. Это на пол проценты выше ожиданий, что создало хорошую положительную неожиданность. И на +0.7% выше декабрьского аналогичного значения. Очень хороший отчет.

Но в долгосрочном плане все выглядит с точностью до наоборот. Усиленное кредитование уже надуло в Китае мощный пузырь. Достаточно отметит, что отношение M2 к ВВП уже перевалило за 22. Поэтому дальнейшее надувание пузыря приведет к еще более оглушительному его лопанию в будущем.

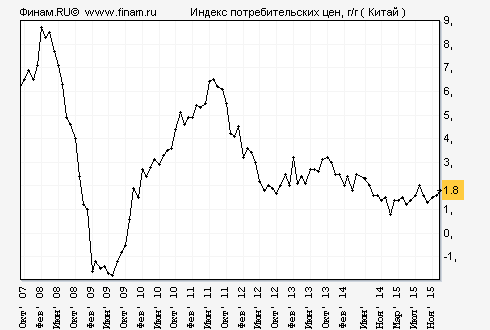

Ценовая динамика в Китае несколько улучшилась. Годовое падение оптовых цен подросло с -5,9% до -5,3%, хотя и остается в глубоком минусе.

Потребительские цены CPI подросли на +0,5% за январь. Годовая динамика подросла на две десятые с +1,6% до 1,8%.

Хотя изменения небольшие, но положительные и наблюдаются уже несколько месяцев. Даже похоже на тенденцию.

Удачной торговли.

*****@***ru

В обзоре использовались материалы компаний МФД, aftershock, Финам и Daily Shot.

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)