Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 657 | Н. (РГЭУ); Н. (РГЭУ) |

СТАТИЧЕСКИЕ И ДИНАМИЧЕСКИЕ UML-МОДЕЛИ ИНФОРМАЦИОННЫХ ПРОЦЕССОВ БУХГАЛТЕРИИ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

Для разработки высококачественного программного обеспечения необходимо создание предварительной модели проектируемой системы, которая бы продемонстрировала желаемую структуру и поведение системы, помогла добиться лучшего понимания создаваемой системы и позволила документировать принимаемые решения.

Рассмотрим информационные процессы (ИП) бухгалтерского учета в бюджетных организациях. Эти процессы можно разделить на ряд групп: «Начисление заработной платы», «Расчеты с дебиторами/кредиторами», «Учет основных средств (ОС)», «Учет товарно-материальных ценностей (ТМЦ)», «Касса», «Банк», «Отчетность» и т. д. Например, в группу «Учет ТМЦ» входят следующие информационные процессы:

• приобретение ТМЦ;

• внутреннее перемещение ТМЦ из подразделения в подразделение;

• списание ТМЦ;

• инвентаризация.

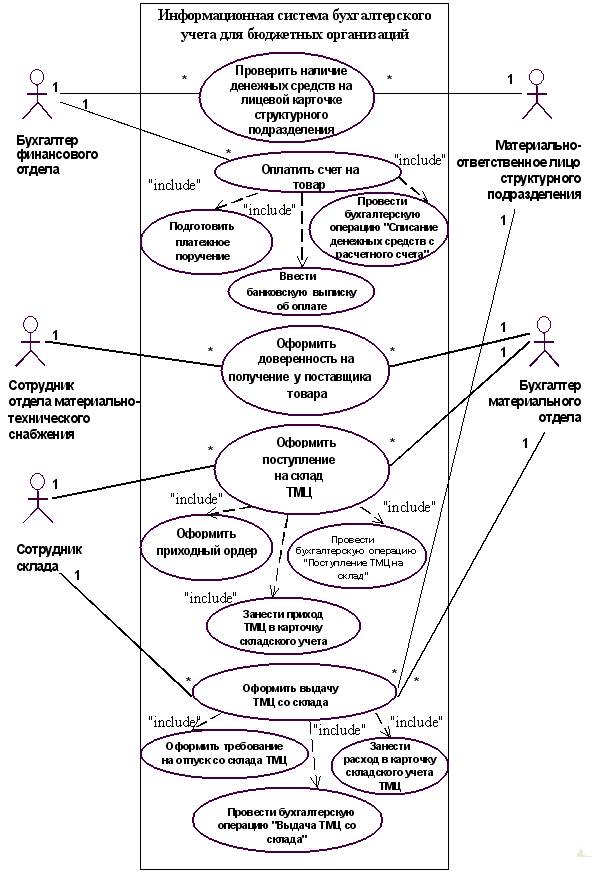

Моделирование вариантов использования информационной системы бухгалтерского учета (ИСБУ) для бюджетных организаций при реализации вышеперечисленных ИП мы осуществили с помощью диаграммы прецедентов. Фрагмент этой диаграммы, отражающий прецеденты для ИП приобретения ТМЦ (по безналичному расчету) представлен на рис.1.

Рис.1. Диаграмма прецедентов для ИП «Приобретение ТМЦ»

В качестве актеров (или исполнителей) нами были выделены сотрудники бухгалтерии, отдела материально-технического снабжения, склада и материально-ответственное лицо структурного подразделения, которые взаимодействуют с системой и используют ее функциональные возможности в ходе реализации процесса приобретения ТМЦ.

Для представления взаимодействия между актерами и прецедентами мы использовали отношения ассоциации. Для каждой ассоциации указана кратность. Для более детального уточнения прецедентов «Оплатить счет на товар», «Оформить поступление на склад ТМЦ» и «Оформить выдачу ТМЦ со склада» были введены в модель дополнительные прецеденты. Для указания взаимосвязей между исходными и конкретизирующими прецедентами использованы отношения включения.

Таким образом, с помощью диаграммы прецедентов мы идентифицировали актеров, взаимодействующих с системой, определили семантику их ролей и специфицировали желаемое поведение системы.

Для составления словаря ИСБУ мы использовали классы. Для этого мы идентифицировали, в моделируемых информационных процессах сущности, важные для реализации этих процессов. На рис. 2 приведен фрагмент диаграммы классов для ИП «Приобретение ТМЦ».

Рис. 2.

Для представления взаимодействий между классами нами было использовано три типа отношений ¾ отношения ассоциации, агрегации и обобщения. Для ассоциаций указано имя, направление имени и кратность отношения. Ассоциация «Оплата» является 5-арной, остальные ассоциации ¾ бинарные. Отношения агрегации мы использовали для моделирования взаимосвязей между классами «Бухгалтерская операция» и «Бухгалтерская проводка», а также «Организация» и «Структурное подразделение». Отношения обобщения были использованы для представления взаимосвязей между классом «Сопроводительный документ на товар» и классами «Счет-фактура», «Накладная».

Диаграмма деятельности, отражающая ИП приобретения ТМЦ, приведена на рис. 3.

Рис. 3. Диаграмма деятельности для ИП «Приобретение ТМЦ»

Применительно к информационным процессам желательно выполнение каждого действия ассоциировать с конкретным подразделением организации. В этом случае подразделение несет ответственность за реализацию отдельных действий, а сам процесс представляется в виде переходов действий от одного подразделения к другому. Для моделирования этих особенностей нами были использованы специальные конструкции языка UML - дорожки. Название подразделения явно указывается в верхней части дорожки. Группа состояний на дорожке выполняется этим подразделением организации. В таком варианте диаграмма деятельности заключает в себе не только информацию о последовательности выполнения рабочих действий процесса, но и о том, какое из подразделений организации должно выполнять то или иное действие.

Моделирование динамических аспектов поведения осуществлено с помощью диаграмм деятельности и последовательности.

Информационный аспект и динамику коммуникации объектов во времени отражают диаграммы последовательностей. Мы использовали диаграммы этого типа для описания поведения в рамках вариантов использования ИСБУ (прецедентов).

Рис. 4. Диаграмма последовательностей для прецедента «Оформить поступление ТМЦ на склад»

На рис. 4 представлена диаграмма последовательностей для прецедента «Оформить поступление на склад ТМЦ», а на рис. 5 ¾ «Оформить выдачу ТМЦ со склада».

Рис. 5. Диаграмма последовательностей для прецедента «Оформить выдачу ТМЦ со склада»

Спецификацию взаимодействий и указание потоков информации, которыми обмениваются объекты, мы осуществили с помощью конструкций языка UML сообщения. Каждое сообщение ассоциируется с некоторым действием, которое должно быть выполнено принявшим его объектом. Все сообщения упорядочены на диаграмме последовательностей по времени возникновения в моделируемом ИП.

Стереотип сообщения create S использован для отражения действий актеров по созданию новых объектов в моделируемом процессе - бухгалтерских документов и хозяйственных операций. С помощью фокусов управления на линиях жизни отражены периоды активности и пассивности (ожидания) объектов.

Выводы:

· показана возможность и целесообразность моделирования информационных процессов в бухгалтерии бюджетной организации с использованием средств языка UML;

· построены оригинальные статические и динамические модели, описывающие информационные процессы учета ТМЦ, которые могут быть использованы в качестве концептуальной и логической моделей при проектировании информационной системы. Построенные модели отражают требования, предъявляемые пользователями к сервисам ИС, желаемую структуру и поведение ИС, и поэтому могут быть использованы при анализе (например, по функциональной полноте) существующих тиражируемых информационных систем бухгалтерского учета для бюджетных организаций.

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)