Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Цель работы: овладеть различными методиками расчета экономических индексов

Цель работы: овладеть различными методиками расчета экономических индексов.

Задание 1. Составить индивидуальные индексы объема выпуска и себестоимости продукции по цехам. Определить абсолютное изменение затрат.

Цеха | Объем выпускаемой продукции, тыс. ус. Единиц | Себестоимость единицы продукции, руб. | ||

2000 | 2001 q1 | 2000 p0 | 2001 | |

1 2 3 4 5 | 26 102 47 62 52 | 27 142 42 82 32 | 7 9 10 11 12 | 6 5 12 15 9 |

- индивидуальный индекс объёма, где

- индивидуальный индекс объёма, где

q1 – объём выпущенной или произведённой (реализованной) продукции за отчётный период;

q0 – объём выпущенной продукции за базисный период.

iq1=71/26=1,0385

iq2=1,3922

iq3=0,8936

iq4=1,3226

iq5=0,6154

- индивидуальный индекс цены, где

- индивидуальный индекс цены, где

р1 – цена реализации продукции в отчетном периоде;

р0 – цена реализации продукции в базисном периоде.

ip1=0,8571

ip2=0,5556

ip3 =1,2

ip4=1,3636

ip5=0,75

Абсолютное изменение затрат = затраты за базисный период - затраты за отчетный период

Цеха | Затраты | Абсолютное изменение затрат | |

2000 | 2001 | ||

1 2 3 4 5 | 26*7=182 918 470 682 624 | 162 710 504 1230 288 | 20 208 -34 -602 336 |

Задание 2. Определить изменение затрат раздельно по выпуску продукции А и В. Рассчитать влияние себестоимости и структурных сдвигов.

Затраты по выпуску продукции А(1,3): 20-34=-14

Затрат по выпуску продукции В(2,4,5): 208-602+336=-58

Индекс структурных сдвигов показывает влияние изменения объёмов по однородной продукции на изменение средней стоимостной характеристики

.

.

(628*289)/(325*2876) = 0,8126

(628*289)/(325*2876) = 0,8126

Задание 3. Составить агрегатный индекс затрат по выпуску всей продукции предприятия. Определить влияние себестоимости и объемов на изменение общей величины затрат на производство продукции.

Агрегатный индекс качественной характеристики (себестоимости, цены и т. д.):

;

;

Агрегатный индекс количественной характеристики (объема выпуска, объема продаж и т. д.):

;

;

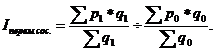

Агрегатный индекс обобщенной характеристики (затрат, товарооборота и т. д.):

,

,

где р1, q1 – соответственно цена и объём реализации i-го вида

продукции отчетного периода;

р0, q0 – соответственно цена и объём реализации i-го вида

продукции базисного периода.

Между приведенными выше индексами существует следующая взаимосвязь:

.

.

Таким образом, получаем:

Ip= 020/2628 = 1,1492

Iq= 3173/2876 = 1,1033

Ipq= 3020/2876 =1,0501

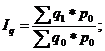

I перем. сост.=

I перем. сост.=9,29/9,95=0,93

Себестоимость продукции и производимый объем оказывает непосредственное влияние на общую величину затрат на производство данной продукции, т. е. если повысится себестоимость, то и затраты соответственно увеличатся. Если увеличатся объемы производимой продукции, то затраты также увеличатся. Таким образом, независимо друг от друга себестоимость и объем влияют на изменение затрат.

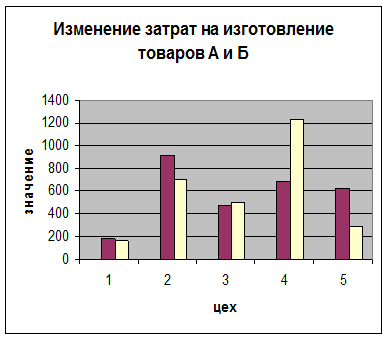

Задание 4. Построить диаграмму изменения затрат на производство продукции А и В под влиянием себестоимости и структурных сдвигов.

Продукция А производится 1 и 3 цехами, продукция В 2, 4 и 5.

По данной диаграмме видно, что затраты на производство продукции А в 3 цеху повысились, а в 1 цеху снизились. Затраты на производство продукции В в 2 и 5 цехах снизились, в 4 – возросли.

1. Понятие экономических индексов.

Экономическими индексами называют относительные показатели, характеризующие среднее изменение совокупности, состоящей, как правило, из непосредственно несоизмеримых элементов, причем изменения характеризуются как во времени, так и в пространстве.

![]()

а1 - показатель отчетного текущего периода

а2 – показатель базисного периода (сравниваемый)

Индексируемая величина – характеристика единиц совокупности или множества совокупности по которой определяется ее изменение во времени и пространстве.

2. Виды индексов.

В зависимости от объёма элементов, охватываемых показателями индексов, выделяют следующие виды:

1) индивидуальные индексы, которые дают сравнительную характеристику отдельных элементов совокупности:

![]() - индивидуальный индекс объёма.

- индивидуальный индекс объёма.

где q1 – объём выпущенной или произведённой (реализованной) продукции за от четный период;

q2 – объём выпущенной продукции за базисный период.

![]() - индивидуальный индекс цены.

- индивидуальный индекс цены.

где p1 – цена реализации продукции в отчетном периоде;

p2 – цена реализации продукции в базисном периоде.

2) групповые индексы – это индексы, которые характеризуют изменение части совокупности.

3) общие индексы – это стоимостные индексы, которые позволяют сравнивать изменения совокупности в целом.

По форме построения (методике расчета) выделяют следующие виды индексов:

1) агрегатные индексы, которые применяются, как правило, для соизмерения динамики по разнородной продукции:

агрегатный индекс качественной характеристики (себестоимости, цены):

агрегатный индекс количественной характеристики (объёма выпуска, объёма продаж):

агрегатный индекс обобщенной характеристики (затрат, товарооборота и т. д.):

,

,

где p1, q1 – соответственно, цена и объём реализации продукции отчетного периода;

p0, q0 – соответственно, цена и объём реализации продукции базисного периода.

Между приведенными выше индексами существует следующая взаимосвязь:

![]()

2) средние индексы, используются для определения сопоставлений (изменений) только однородной продукции:

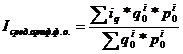

индекс постоянного состава характеризует влияние изменения стоимостной качественной характеристики на изменение средней стоимостной характеристики, рассчитывается по формуле:

индекс структурных сдвигов показывает влияние изменения объёмов по однородной продукции на изменение средней стоимостной характеристики:

индекс переменного состава характеризует общее изменение средней стоимостной величины:

Взаимосвязь между средними индексами выражается формулой:

![]()

В ряде случаев отсутствует информация об изменении либо по стоимостной характеристике, либо по количественной характеристике. В этом случае рассчитываются индексы изменения количественной или стоимостной характеристики с применением средневзвешенных видов индексов (средний арифметический индекс и гармонический индекс себестоимости). Средний арифметический индекс физического объёма применяется в том случае, если неизвестно изменение себестоимости (либо цены) единицы продукции, но есть данные об изменении объёмов выпуска и всей величины затрат. Если нет информации об изменении объёмов выпуска, но есть данные об изменении всей величины затрат и индекс единичной себестоимости, то можно воспользоваться гармоническим индексом себестоимости.

1) средне – арифметический индекс физического объема

2) среднегармонический индекс качественной характеристики