Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Система контроллинга – основа развития финансовой устойчивости экономики

, доцент КазНТУ

студентка 3 курса специальности «Учет и аудит»

На сегодняшний день развитие инфраструктуры и экономики государства зависит от правильного контроля, устойчивого развития и внедрения новейших RFID-технологий, которые позволять усовершенствовать экономическую систему в целом.

«Сегодня всему миру и каждому государству важно найти ответы на мощные глобальные и внутренние вызовы. Выполнив задачи по десяти направлениям социально - экономической модернизации, мы укрепим экономику, сделаем стабильным наше общество, повысим благосостояние нашего народа », - сказал Президент. [1]

|

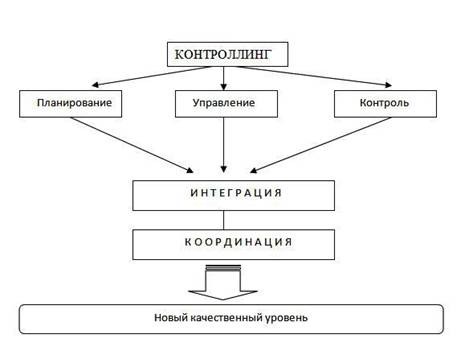

Контроллинг представляет собой сложную структуру как в бюджете государства, так и в его оптимизации и получении больших результатов.

Рисунок 1- Сущность и понятие конролллинга

Управление организацией предстает в виде процесса осуществления определенного типа взаимосвязанных действий по формированию и использованию ресурсов организации для достижения ей своих целей. Менеджмент не эквивалентен всей деятельности организации по достижению конечных целей, а включает в себя только те функции и действия, которые связанны координацией и установлением взаимодействия внутри организации с побуждением к осуществлению производственной и других видов деятельности, с целевой ориентацией различных видов деятельности и т. п.

Рисунок 2- Основные факторы влияния на предприятие

|

В последние годы контроллинг занимает особое место среди концепций управления затратами на предприятиях промышленно развитых стран Запада. Подтверждением этого может служить все возрастающее число научных публикаций, посвященных исследованию проблем контроллинга и придающих ему чрезвычайно важное значение в системе управления современным предприятием [2]

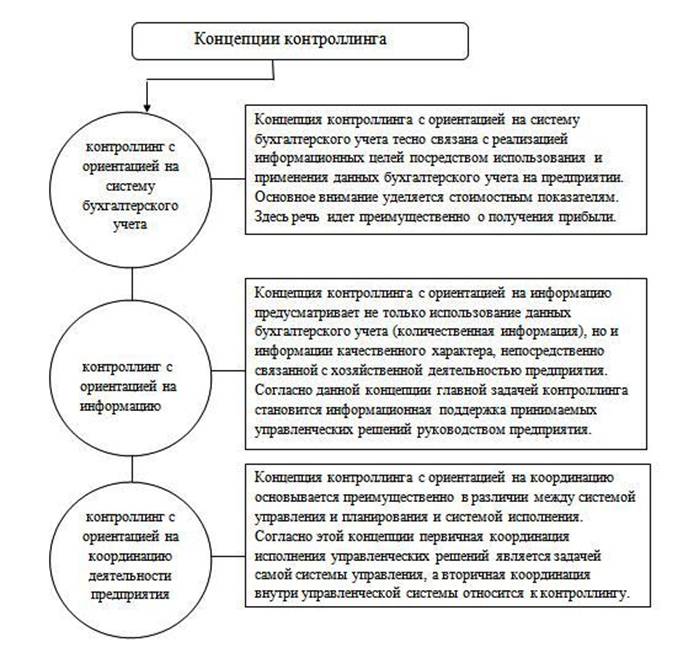

В ряде исследований контроллинг рассматривается в качестве системы управления хозяйственной деятельностью и прибылью, в рамках которой выделяют две основные функции: контроль и планирование. Это нашло отражение в работе немецкого исследователя Д. Хана, который особую роль уделял изучению этого явления. В ряде работ получила распространение концепция контроллинга, в которой главной его функцией является координация системы менеджмента в целом для обеспечения действий, направленных на целевое управление. Вместе с тем к настоящему времени в промышленно развитых странах Запада достаточно четко оформились три основные концепции контроллинга, обусловленные его функциональным назначением и институциональным оформлением. [3]

Контроллинг можно определить, как информационно-координационную подсистему управления, обеспечивающую достижение целеориентированного управлением результата с максимальным успехом и наиболее эффективным способом. Введение контроллинга в систему управления позволит освободить руководство предприятия от необходимости постоянного, детального изучения и анализа условий для решения части нестандартных задач и обеспечить непривычное развитие предприятия с учётом его возможностей, внутренних и внешних факторов (рисунок 4).

Рисунок 4 – Основные концепции контроллинга

Бюджетирование – это часть системы контроллинга, охватывающая финансово-экономические показатели на среднесрочном горизонте деятельности предприятия. Методология бюджетирования предусматривает выделение центров финансовой ответственности (ЦФО), с каждым из которых связаны определенные финансово-экономические показатели. Каждый ЦФО планирует свою деятельность на основе бюджета установленной формы и отчитывается о выполнении заданных показателей. [4]

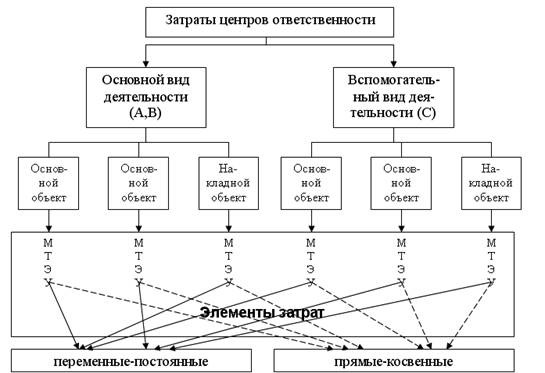

Контроллинг не только позволяет считать затраты по-новому, более естественно, но и стимулирует высшее руководство думать в финансовых категориях, перемещая технологическое управление непосредственно к производственному процессу.

Рисунок 5- Организация учета затрат

Технологическое управление делегируется соответствующему руководителю среднего уровня и, тем самым, локализуется в рамках тех подразделений предприятия, которые ведут определенную технологическую деятельность. Области бизнеса, где применение контроллинг наиболее эффективно - многопрофильные холдинги, разветвленные финансово-производственные структуры. То есть те виды бизнеса, где можно достаточно естественно разделить финансовое и производственное управление.

Рисунок 6- Управление контроллингом

Цель стратегического контроллинга - обеспечение выживаемости предприятия и "отслеживание" его движения к намеченной стратегической цели своего развития.

Служба контроллинга - это обслуживающая служба. Она выполняет сервисную функцию для менеджмента. Если руководитель несет ответственность за результат производственно-хозяйственной деятельности, то контроллер - за "прозрачность" этого результата, т. е. за методическую обоснованность всей процедуры подготовки принятия решений и отчетности, отражающей результаты принятых решений, их своевременность и согласованность между функциональными подразделениями. [5]

В настоящий момент внешняя среда функционирования предприятий розничной торговли характеризуется повышенной динамичностью и сложностью окружения.

В настоящий момент внешняя среда функционирования предприятий розничной торговли характеризуется повышенной динамичностью и сложностью окружения.

Рисунок 9 - Причины усиления Конкуренции

В последние годы субъекты хозяйствования потребительского рынка сталкиваются с проблемами преодоления последствий энергетических и кредитно-финансовых кризисов, сохранения экономического потенциала организаций. Это обусловливает необходимость стратегического управления, направленного на обеспечение устойчивого развития субъектов хозяйствования потребительского рынка.

Контроллинг - это неотъемлемая часть бюджетирования, с правильным развитием которого возможны переходы к более новым, инновационным подходам, а также системе ноу-хау на развитых предприятиях не только Запада, но и всего мира в целом.

Я считаю, что развитие и исследование такого понятия, как контроллинг, является главенствующим звеном в планировании и контроле каждого предприятия на различных этапах его становления. Именно от контроллинга и ведения правильной системы учета затрат на предприятии зависит его экономическая стабильность и процветание. Контроллинг - это неотъемлемая часть бюджетирования, с правильным развитием которого возможны переходы к более новым, инновационным подходам, а также системе ноу-хау на предприятиях всего мира.

Список литературы

1 Послание президента РК от 27 января 2012г.

2 http://www. upravlenie24.ru/managmentorgan. htm

3 Энциклопедия Википедия

4 http://gaap. ru/articles/section/1307/

5 http://www. /files/business/controlling/