Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 336.717

Инвестиции и инновации

investment and innovation

Оценка инвестиционной привлекательности рынка драгоценных металлов в условиях мирового финансового кризиса

Evaluation of the investment attractiveness of the market of precious metals in the global financial crisis

, кандидат экономических наук, доцент кафедры корпоративных финансов и банковской деятельности ГОУ ВПО «Волгоградский государственный университет»

, студент, Волгоградский филиал АНОО ВПО «Международный Славянский Институт»

Fedotova G. V., Ph. D, assistant professor of Volgograd state university

E-mail: *****@***ru

Shirobakin V. I., student of Volgograd branch International Slavic Institute

E-mail: *****@***ru

Аннотация

Мировой финансовый кризис отразился на основных инвестиционных стратегиях в пользу повышения привлекательности альтернативных инструментов вложения временно свободных средств. Высокая волатильность на финансовых рынках порождает излишнюю панику среди инвесторов. С этой позиции рынок драгоценных металлов представляется наиболее стабильным и доходным сегментом финансового рынка.

Abstract

The global financial crisis has affected the basic investment strategies in favor of increasing the attractiveness of alternative investment instruments temporarily idle funds. High volatility in financial markets generates unnecessary panic among investors. From this position, the precious metals market is the most stable and profitable market segments.

Ключевые слова: инвестиции, инвестиционная привлекательность, рынок драгоценных металлов, золото, палладий, платина, мировой финансовый кризис, финансовые инструменты, безопасность финансовых инвестиций.

Keywords: investment, investment attraction, the market of precious metals gold, palladium, platinum; global financial crisis, financial tools, the safety of financial investment.

В современных условиях популярность среди инвесторов набирает торговля фьючерсами на драгметаллы и иные финансовые инструменты, связанные с ними: золото, серебро, палладий, платину. Это самостоятельная область спекулятивной деятельности, позволяющая, учитывать существующую высокую волатильность в сегменте драгметаллов на срочном рынке. Она позволяет не только сохранить, но и приумножить вложенные средства. Используя спекулятивную стратегию на рынке драгметаллов в 2009 году, можно было получить более значительный эффект, чем на других рынках. На 2010-2011 год прогнозы в значительной степени совпали с ожидаемыми, и рынок драгоценных металлов обошел в своем росте классические рынки для массового инвестирование (рынок акции и облигаций).

Драгметаллы представляют собой стабильный инструмент инвестирования в условиях кризиса поскольку имеют валютную ценность. Согласно теории инвестирования и драгоценных металлам относят: золото, палладий, иридий, родий, рутений, осмий. Однако в свободной торговле обращаются только 4 (основных металла): золото, серебро, палладий, платина. Поэтому наш анализ будет произведен по биржевым ежедневным котировкам наиболее привлекательным – золото, палладий и платина. Серебро на период анализ имеет отрицательную динамику, в связи с чем в данный анализ не вошел.

Инвестиции в обезличенные металлические счета имеют ряд недостатков, основным из которых остается шаткое положение банковского сектора, хотя если учесть серьезные «вливание» ликвидности в этот сектор со стороны государства, то он может быть значительно нивелированы.

Мировые рынки драгоценных металлов, и в первую очередь золота, являются одним из самых интересных объектов для инвестиций и профессиональных спекуляций: они обладают практически всеми качествами финансового инструмента.

Золото и платина – единственные металлы, которые встречаются в природе в чистом виде и для их получения не требуется дорогостоящий и трудоемкий металлургический процесс. Кроме того, драгметаллы чрезвычайно компактны, и транспортировка даже от весьма удаленного места добычи и производства до потребителя прибавляет к конечной цене реализации считанные проценты.

Традиционно драгоценные металлы, в особенности золото, воспринимаются как символ стабильности и надежности. Поэтому нынешняя политическая обстановка в мире повышает инвестиционный спрос на драгоценные металлы. Другие причины повышения спроса - бурный рост многих развивающихся рынков, в первую очередь Индии и Китая, и девальвация другого инвестиционного инструмента - американского доллара.

Мотивы, побуждающие частных инвесторов к вложению своих средств в драгоценные металлы, остаются практически неизменными на протяжении всей истории развития рынка. Это, прежде всего, уникальные физические и потребительские свойства, благодаря которым драгоценные металлы:

1. обладают высокой капиталоемкостью, являются долгосрочным аккумулятором стоимости;

2. выступают в качестве «последнего прибежища» для капитала;

3. имеют высокую ликвидность (особенно золото и серебро), развитую инфраструктуру международного обращения и рыночного ценообразования;

4. предоставляют хорошие возможности для диверсификации вложений.

Рассмотрим перечисленные факторы подробнее:

Фактор «Капиталоемкость» Драгоценные металлы исторически выступали в качестве надежного вместилища стоимости по следующим причинам:

1. они практически неуничтожимы, относительно редко встречаются в природе, не могут быть произвольно изготовлены из других материалов; их добыча и производство требуют значительных трудовых и материальных затрат;

2. они движимы и делимы; их вес является мерой их стоимости;

3. их легко обрабатывать (особенно золото), что позволило им быть повсеместно востребованными для изготовления украшений и предметов быта уже при минимальном уровне развития ремесел;

4. они легко распознаваемы, их качества достаточно просто проверить и трудно подделать.

Вышеперечисленные свойства привели к тому, что драгоценные металлы стали общепринятым обменным эквивалентом средством платежа, и служили материалом для изготовления денег. По тем же причинам драгоценные металлы сохраняли свою ценность в долгосрочной перспективе, когда смена рыночных циклов приводила к падению стоимости национальных валют и промышленных товаров.

Фактор ««Последнее прибежище капитала» Драгоценные металлы как наличный, материальный актив не зависят от выполнения своих платежных обязательств никакими правительствами или корпорациями. Это особенно важно в современных условиях, когда большинство других объектов инвестиций представляют собой не имущество как таковое, а имущественные права, использование или реализация которых могут быть затруднены ввиду неплатежеспособности должника, ареста денежных средств или ценных бумаг на счетах, смены экономической политики какого-либо конкретного государства. Именно по этим причинам примерно четверть всех мировых запасов золота находится во владении правительств, центральных банков и других финансовых институтов как часть их международных резервов.

Фактор «Ликвидность» Золото является одним из наиболее ликвидных активов. Его можно продать в любое время суток на любом из многочисленных рынков, расположенных в разных частях мира (чего нельзя сказать о большинстве других объектов инвестиций, включая ценные бумаги крупнейших корпораций). Кроме того, разница между котировками покупки и продажи золота сравнима со спрэдом по наиболее ликвидным акциям и облигациям. Наконец, временные затраты на продажу золота с поставкой по металлическим счетам примерно такие же, как на заключение и исполнение сделки с ценными бумагами или валютами.

Фактор «Диверсификация» Большинство экспертов настойчиво рекомендуют инвесторам держать часть своих вложений в золоте. Поскольку основная часть средств обычно размещается в традиционные финансовые активы - акции и облигации включение в портфель драгоценных металлов дополняет его принципиально отличным активом. Цель диверсификации состоит в защите всего портфеля от флуктуации цен на активы каждого конкретного класса. Мировая цена золота зависит от других факторов, включающих соотношение спроса и предложения, курс доллара США, уровень инфляции и процентных ставок. Указанные факторы оказывают комплексное влияние на рынок золота, важно помнить, что они заставляют цену золота изменяться независимо от цен других активов, входящих в инвестиционный портфель. Золото является единственным активом, цена которого имеет отрицательную корреляцию с активами других классов. Цена золота обычно изменяется в направлении, противоположном изменению цен акций, государственных и корпоративных облигаций.

Для иллюстрации вышесказанного проведем анализ в сравнении с индексом ММВБ. Он был выбран не случайно, поскольку он отражает динамику развития экономики в РФ, и включает в себя множество крупных компаний – составляющих «ядро» российской экономической системы.

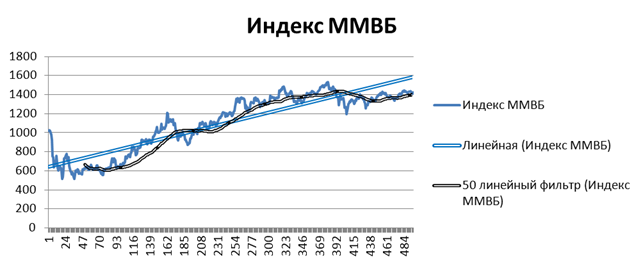

Рисунок 1. Движение индекса ММВБ с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Рисунок 1. Движение индекса ММВБ с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Для сравнения были выбраны наиболее известные виды драгоценных металлов: золото, палладий, платина.

В качестве аналитического периода послужил временной отрезок от 01.01.2001 до 29.09.2010. Аналитический период (2 года) выбран как средний ориентир между долгосрочным (3 года) и краткосрочным (1 год и менее) планированием.

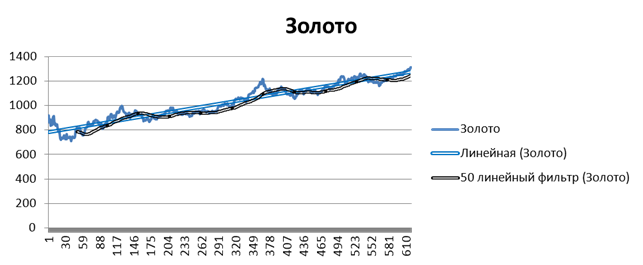

Рисунок 2. Движение цен на золото с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Рисунок 2. Движение цен на золото с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Рисунок 3. Движение цен на платину с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Рисунок 3. Движение цен на платину с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Рисунок 4. Движение цен на палладий с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

Рисунок 4. Движение цен на палладий с 29.09.2008 по 29.09.2010, линейная линия тренда и линия тренда на основе 50 точечного линейного фильтра (Составлено авторами по данным сайта www.finam.ru [4])

В качестве основной модели для оценки показателей эффективности используются наиболее простой метод линейной доходности. Также для анализа степени изменчивости рынка был использован коэффициент вариации по данным котировок.

Название актива | Индекс ММВБ | Палладий | Платина | Золото |

Рыночная цена (на 29.09.2008) | 1019,64 | 219,00 | 1079,00 | 918,10 |

Рыночная цена (на 29.09.2010) | 1422,52 | 568,40 | 1650,80 | 1309,70 |

Изменение | +40% | +160% | +53% | +43% |

Коэффициент вариации | 27% | 37% | 20% | 14% |

Позиция по доходности | 4 | 1 | 2 | 3 |

Позиция по стабильности | 3 | 4 | 2 | 1 |

Таблица 1. Основные показатели анализа выбранных активов (Составлено авторами по данным www.finam.ru [4])

Исходные данные не приведены в связи с их значительным объемом. Для расчета вариации и изменения доходности использовались данные за день по позиции закрытия.

Как видно из таблицы наиболее доходным из активов является Палладий с доходностью в +160% за 2 года, но, к сожалению, с достаточно большой нестабильностью на рынке. У золота же наоборот самые крепкие позиции по надежности, но не самые выдающиеся показатели доходности (всего +43% за 2 года), хотя значительно выше, чем Индекс ММВБ (+40% за 2 года).

Обобщив вышесказанное, отметим, что при всем разнообразии инструментов инвестирования, необходимо учитывать, что фактор доходности имеет также обратную сторону, в виде величины риска. В большинстве случаев именно специфический вид актива мешает четко разграничить величину риска, как в кратко, так и в долго срочной перспективах. В целом же пока большинство экономик мира восстанавливаются от экономического кризиса, драгоценные металлы являются тем «драгоценным активом», способным защитить капитал от «экономических бурь».

В перспективе до конца 2010 года наиболее привлекательно продолжают, выглядеть инвестиции в золото, на что указывает его динамика по итогам первых 3 кварталов. Поскольку инвестиционный интерес к золоту был несколько негативным в последние несколько месяцев, ценовой прирост по этим металлам отчасти отражает появление физического спроса, а также наивысочайший фактор ликвидности, которого так не хватает всем экономикам мира. Принимая во внимание сокращение «длинных» позиций, инвестиционный спрос может стать хорошей базой для следующего этапа повышения цен на золото. В условиях замедления темпов восстановления экономики спрос на золото может незначительно сократиться, но в целом баланс спроса и предложения будет удерживаться на приемлемом уровне. Поскольку золотодобывающие компании также снижают объем добычи на фоне прогнозов сокращения спроса, как следствие, фактора накопления запасов (ресурсов), наблюдаемого ранее в нефтяном секторе, вполне возможно может и не быть. На 2011 год прогнозы в целом совпадут с прогнозами на 2010, если мировая экономика будет восстанавливаться, как минимум, такими же темпами или медленнее. Основной интерес будет привлечен к недооцененным в 2010 году металлам, как серебро, но золото как основной резервный актив будет показывать динамику лучше рынка, при любом развитии экономики. Остальные металлы – платина и палладий, будут значительно расти при более существенном восстановлении отраслей: ювелирное дело, машиностроение и высокотехнологичные производства.

Список литературы

1. Официальный сайт ММВБ – URL: http://www. micex. ru

2. Официальный сайт РТС – URL: http://www. rts. ru

3. Официальный сайт ФИНАМ. ru Trade Center – URL: http://www. cabinet. finam. ru

4. Официальный сайт ФИНАМ. ru - URL: http://www. finam. ru

5. Официальный сайт РосБизнесКонсалтинг – URL: http://www. rbc. ru

6. Сайт для начинающих трейдеров – URL: http://bobkentis. narod. ru/

References

1. Official site MICEX – URL: http://www. micex. ru

2. Official site RTS – URL: http://www. rts. ru

3. Official site FINAM. ru Trade Center – URL: http://www. cabinet. finam. ru

4. Official site FINAM. ru - URL: http://www. finam. ru

5. Official site RBK – URL: http://www. rbc. ru

6. Site for beginner trader – URL: http://bobkentis. narod. ru/