Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оглавление

Введение……………………………………………………………………………...4

1 Теоретические основы организации управленческого учета и формирование управленческой отчетности………………………………………………..………..7

1.1 Управленческий учёт: сущность и значение…………………...…….…7

1.2 Содержание и формирование управленческой отчетности………….16

1.3 Нормативно-правовое регулирование управленческого учёта…...…..21

2 Современное состояние организации управленческого учета в МАСЛОЗАВОД» ……………………………………...25

2.1 Общая характеристика исследуемого предприятия………….………..25

2.2 Организация управленческого учёта МАСЛОЗАВОД» и формирование его управленческой отчетности…………..31

3 Пути совершенствования организации управленческого учёта в МАСЛОЗАВОД»…………………………...………….39

Заключение……………………………………………………………………….....46

Библиографический список………………………………………………………..49

Приложение А……………………………………………………………………....52

Введение

Управление компанией является непростой задачей, тем более в нынешних условиях кризиса. В такой ситуации необходимо своевременно (ежедневно, ежечасно) получать информацию для принятия управленческих решений. От этого зависит эффективность деятельности, а в настоящее время и жизнеспособность компании.

….

Тема управленческого учета становится все более актуальной. Расширение деятельности, выход на новые рынки, усложняющаяся организационная структура - все это характерно для многих российских предприятий. Закономерно желание руководителей не терять контроль над процессами, происходящими в их бизнесе, более того - это насущная необходимость для удержания лидирующих позиций и усиления конкурентоспособности на рынке.

Актуальность и значимость курсовой работы состоит в том, что именно управленческий учет называют сегодня одним из наиболее эффективных инструментов, помогающих принимать правильные управленческие решения. И в настоящее время интерес к проблемам управленческого учета все возрастает, не смотря на то, что специалисты в этой области пришли к единому мнению о сущности и роли управленческого учета в управленческой среде российских предприятий.

Теоретической базой исследования послужили труды таких авторов, как , , потому что это признанные деятели экономики и в их трудах наиболее подробно и в полном объеме изложен материал на данную тему курсовой работы «Организация управленческого учёта и формирование управленческой отчётности предприятия».

Исследование выбранной темы предполагает достижение следующей цели – изучение организационных аспектов управленческого учета и формирование управленческой отчетности.

Для достижения поставленной цели необходимо решить ряд задач:

- Изучить теоретические основы организации управленческого учета и формирование управленческой отчетности;

- Охарактеризовать нормативно - правовое регулирование управленческого учета;

- Проанализировать систему организации управленческого учета в МАСЛОЗАВОД»;

- Разработать мероприятия по совершенствованию организации управленческого учета;

Объект исследования – коммерческая организация -ГИЕВСКИЙ МАСЛОЗАВОД».

Предмет исследования – организация управленческого учета и формирование управленческой отчетности предприятии.

Метод исследования курсовой работы – анализ и синтез литературы бухгалтерского управленческого учета, монографическое исследование, сводка и группировка, сравнение.

Информационной базой исследования послужили: Приказ Минфина РФ

от 01.01.2001 №67 «О формах бухгалтерской отчётности»; Приказ Минфина РФ от 01.01.2001 N 43н (ред. от 01.01.2001) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации"; Приказ Минфина РФ от 01.01.2001 N 67н (ред. от 01.01.2001) "О формах бухгалтерской отчетности организаций"; Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении положения по бухгалтерского учету «Доходы организации" ПБУ 9/99» (в ред. от 01.01.2001 N 107н, от 01.01.2001 N 27н, от 01.01.2001 N 116н, от 01.01.2001 N 156н); Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изменениями от 30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г.).

Курсовая работа изложена на 53 страницах машинописного текста. Работа состоит из введения, 3 глав, выводов и предложений. Включает 3 таблиц, 2 рисунка, список литературы (30 источников), 1 приложение.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕКОГО УЧЁТА И ФОРМИРОВАНИЕ УПРАВЛЕНЧЕСКОЙ ОТЧЁТНОСТИ

1.1 Управленческий учёт: сущность и значение

Бухгалтерский учет представляет собой систему, в которой собирается, измеряется, регистрируется, обрабатывается и передается информация, необходимая для принятия соответствующих управленческих решений или решений, связанных со стратегией организации на рынке.

Как показало изучение и обобщение зарубежной и отечественной теории и практики, в системе бухгалтерского учета различают управленческий и финансовый учет.

...

На основе данных управленческого учета принимаются управленческие решения о внедрении современной техники и технологии, применении новых форм организации труда, выявлении резервов экономии материальных и трудовых ресурсов с целью снижения себестоимости и увеличения рентабельности.

Управленческий учет охватывает все виды учетной информации, которая собирается, измеряется, обрабатывается и передается для внутреннего использования руководству и тем менеджерам, которые могут выработать и принять обоснованное управленческое решение.

Управленческий учет иногда называют внутренним учетом, который включает производственный учет. Производственный учет предполагает систему сбора, регистрации, обобщения и обработки систематизированной по определенным признакам информации в затратах на производство, контроль за их состоянием и калькулирование себестоимости продукции. Формирование показателей производственно-хозяйственной деятельности предприятия в системе управленческого учета является тайной предприятия, секретом фирмы [ 8,.с. 74].

...

Итак, управленческий учет применяется, прежде всего, при осуществлении хозяйственных фактов, внутренних операций предприятия.

Цель организации управленческого учета - обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных целей. К созданию бухгалтерской информации, используемой менеджерами для принятия соответствующих управленческих решений, применяются другие правила, нежели к формированию информации, предназначенной для внешних пользователей, не работающих на предприятии.

...

Под носителями затрат понимают виды продукции, выполненные работы, оказываемые услуги данного предприятия, предназначенные как для реализации на рынке, так и для внутренних нужд предприятия.

В системе управленческого учета обязательно указывается "центр ответственности". Управление издержками осуществляется через целенаправленную деятельность работников предприятия, организации. Поэтому люди, участвующие в процессе управления, должны отвечать за целесообразность того или иного вида расходов.

…

Так как организация управленческого учета предполагает составление различных смет, бюджетов и т. п., то вследствие сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности [21,.с. 98].

Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью. Ответственность за организацию управленческого учета в организациях несут руководители организаций. В зависимости от объема учетной работы они могут:

- учредить службу управленческого учета как структурное подразделение, возглавляемое соответствующим руководителем;

- ввести в штат бухгалтерии должности специалистов по управленческому учету ( бухгалтеров-аналитиков).

Для обеспечения рациональной организации управленческого учета большое значение большое значение имеет разработка плана его организации.

...

При разработке плана счета для управленческого учета необходимо иметь в виду, что действующий в настоящие время план счетов бухгалтерского учета, утвержденный приказом Минфина РФ от 31.10.01 № 94н, позволяет осуществлять учет затрат на производство и калькулирование себестоимости продукции одновременно для целей финансового и управленческого учета. При этом допускается использование однокруговой (монистической) и двухкругловой (дуалистической) систем учета производственных затрат.

…

Однокруговую систему учета затрат целесообразно применять в малых и средних организациях, поскольку она основана на использовании одинаковых оценок в финансовом и управленческом учете, и вследствие этого возможности контроля затрат ограничены.

Двухкруговую систему учета затрат целесообразно использовать в крупных организациях. При данной системе финансовый и управленческий учет имеют самостоятельные планы счетов. Возможен также вариант выделения для управленческого учета обособленных счетов.

...

В средних организациях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, секторы): планирования, материально-калькуляционную, учета продажи продукции, аналитическую.

Общая схема структуры службы управленческого учета средних и крупных организаций представлена на рис 1.1.

Рис. 1.1 Структура службы управленческого учета

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации; бюджеты структурных подразделений организации и другие частные бюджеты (бюджеты продаж, закупок, производственный и т. п.); операционный бюджет, который детализирует через частные бюджеты статьи доходов и расходов и представляется в виде прогноза прибылей и убытков; финансовый бюджет, прогнозирующий денежные потоки организации на планируемый период; специальные бюджеты для отдельных видов деятельности или программ ( социального развития, научно - исследова-

тельских работ и т. п.).

...

Можно сделать вывод, что управленческий учет – это не только подсистема бухгалтерского учета, но и способ организации планирования, контроля и анализа работы предприятия в целях принятия необходимых управленческих решений для более эффективной деятельности организации.

1.2 Содержание и формирование управленческой отчетности

Отчетность является заключительным этапом любой системы учета, завершающей стадией учетного процесса. Управленческая отчетность - внутренняя отчетность, т. е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам [20,.с. 517].

...

Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей. Точность и объем приводимых данных зависят от организационно-технологических и экономических особенностей, присущих предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета. В связи с этим разработка внутренней отчетности является главной задачей предприятия. Содержание, формы, сроки и обязанности представления этой отчетности, а также пользователи зависят от условий хозяйствования на

конкретном предприятии.

...

Соблюдение этих требований обеспечивает достаточно оперативный обзор деятельности, за которую несет ответственность руководитель соответствующего уровня, представление ему информации о фактической эффективности ранее принятых решений, возможность определения возникших проблем и просчетов в руководстве, выбор оптимальных вариантов их решения или предотвращения. Для высшего управленческого персонала отчетность служит основанием для принятия стратегических решений по развитию организации и повышению эффективности ее деятельности.

...

Системы формирования управленческой отчетности о фактических затратах и результатах деятельности следует разрабатывать таким образом, чтобы обеспечить представление менеджерам соответствующего уровня необходимой им отчетности в кратчайший срок после окончания отчетного периода.

...

Главными требованиями к формату и содержанию управленческой отчетности являются доступность для восприятия, степень детализации информации, порядок оформления отчетов, необходимость их стандартизации. Отчет должен быть достаточно простым, понятным, лаконичным, не допускающим неоднозначного толкования. Названия форм отчетности и ее разделов необходимо сформулировать так, чтобы исполнителю и пользователю было ясно их значение и особенности. Содержание каждого раздела должно отвечать информационным потребностям предполагаемого потребителя отчетности.

...

Основными регистрами для формирования отчетных показателей, а иногда и непосредственно формами отчетности для управления служат производственные журналы, книги записей покупок, продаж и других хозяйственных операций, отчеты о производственной и отпущенной продукции, товарах и услугах, производственных запасах, специализированные формы отчетности о деятельности отдельных структурных подразделений.

Таким образом, можно сделать вывод, что управленческую отчетность никто не обязывает составлять, она просто нужна руководителям, помогает им выдерживать конкуренцию, дает более полную картину о финансовом состоянии предприятия. На основе данных управленческой отчетности принимаются более правильные и эффективные управленческие решения и заслуживает того, чтобы научиться ею грамотно пользоваться и работать с ней каждый день.

1.3 Нормативно-правовое регулирование управленческого учёта

Усиление информационной значимости данных бухгалтерского учета является важной задачей, решение которой позволит экономическим субъектам формировать актуальную учетную информацию для принятия рациональных управленческих решений.

…

Для обеспечения оптимальной организации управленческого учёта его деятельность регулируется нормативными документами:

- Федеральный закон от 21.11.96 г. N 129-ФЗ (ред. от 01.01.2001) «О бухгалтерском учете»;

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». Утверждено Приказом Минфина России от 29.07.98 г. №34н с последующими изменениями и дополнениями.

…

- Положение по бухгалтерскому учету «Бухгалтерская отчетность органи-

зации».ПБУ 4/99 г. Утверждено Приказом Минфина России от 06.07.99 г. № 43н.;

- Положение по бухгалтерскому учету материально- производственных запасов. ПБУ 5/01. Утверждено Приказом Минфина России от 01.01.2001 г. №44н.;

…

- Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». ПБУ 17/02. Утверждено Приказом Минфина России от 01.01.2001г. № 000н.;

- О формах бухгалтерской отчетности организации. Приказ Минфина России от 01.01.2001 г. №4н.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина России от 13.06.95г. №49н;

…

- Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г.

- Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждена Постановлением Правительства РФ от 06.03.98 г.№ 000.;

- Методические рекомендации по учету затрат на производство продукции, работ, услуг. Проект Минфина РФ.

...

В заключение данной главы можно отметить, что управленческий учет в организации — это система, обеспечивающая руководящее звено организации информацией, необходимой для принятия решений и эффективного управления. … Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности организации и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений. В следующей главе мы рассмотрим состояние организации управленческого учета на примере МАСЛОЗАВОД».

2 СОВРЕМЕННОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В МАСЛОЗАВОД»

2.1 Общая характеристика исследуемого предприятия

МАСЛОЗАВОД» учреждено в соответствии с указом Президента РФ № 000 от 1 июля 1992 года путем акционирования и приватизации государственного предприятия «НОВОСЕРГИЕВСКИЙ МАСЛОЗАВОД», является его правопреемником, несет права и обязанности, возникшие у указанного предприятия до момента его преобразования в АО.

....

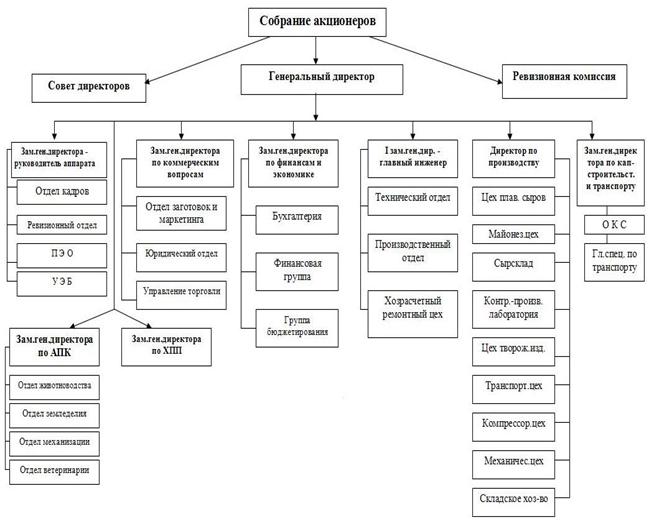

Рис.2.1 Схема структуры управления в .

В организации наблюдается четкая иерархия: деятельность всех работников оценивает непосредственно начальник, а деятельность самого начальника – ревизионная комиссия.

МАСЛОЗАВОД» осуществляет свою деятельность на основании действующего законодательства Российской федерации, Устава и Положения о коммерческой деятельности предприятий

...

АО как организационная форма обладает по сравнению с другими видами

предприятий определенными преимуществами:

- неограниченный срок действия;

- возможность привлечения дополнительных инвестиций путем выпуска акций;

- относительная простота обращения акций в деньги при выходе из общества по сравнению с возможностью получить свою долю при выходе из других обществ; наличие отработанного механизма функционирования на базе установившегося в мировой практике акционерного законодательства;

- возможность котировки на фондовых биржах ценных бумаг, выпускаемых АО, и их свободного перехода от одного лица к другому;

- наличие значительного капитала, что уменьшает риск акционеров.

...

Основные показатели размера производства в МАСЛОЗАВОД» - представлены в таблице 2.1.1

Таблица 2.1.1 Размер производства организации

…

Чтобы охарактеризовать эффективность деятельности -

ГИЕВСКИЙ МАСЛОЗАВОД» рассмотрим показатели эффективности в таблице 2.1.3

Таблица 2.1.3 Основные экономические показатели деятельности организации (тыс. руб.)

…

Выручка от продаж в 2009 году по сравнению с 2007 г. увеличилась на 9821 тыс. руб., а по сравнению с 2008 г.- на 10805 тыс. руб. Себестоимость проданных товаров, продукции, работ, услуг в отчетном году по сравнению с 2007 г. снизилась на 57459 тыс. руб., по сравнению с 2008 г. - на 12851 тыс. руб. Показатель «прочие доходы» в отчетном году по сравнению с базисным снизился на 337 тыс. руб., а прочие расходы увеличились на 193 тыс. руб.

2.2 Организация управленческого учёта и формирование его управленческой отчетности

МАСЛОЗАВОД» осуществляет оперативный и бухгалтерский учет результатов своей деятельности, ведет статистическую отчетность в порядке, определяемом действующим законодательством, предоставляет данные в Государственную Налоговую Инспекцию по месту своей регистрации, и несет ответственность за их своевременное предоставление и достоверность.

...

Бухгалтерский учет ведется по журнально-ордерной форме учета с применением бухгалтерских компьютерных программ 1С, БЭСТ - 4. Регистры бухгалтерского учета подлежат брошюрованию в виде специальных книг (журналов), отдельных листов (справок) и карточек. Имущество организации, обязательств и хозяйственные операции для отражения в бухгалтерском учете

оцениваются в рублях и копейках.

Отчетным периодом является календарный год, с января по 31 декабря.

Состав и формы внутренней отчетности, периодичность, сроки составления и предоставления, перечень пользователей внутренней отчетности устанавливаются главным бухгалтером предприятия.

Организационная структура управления в (см. рис. 2.1) имеет все признаки дивизионной: все сферы деятельности распределены между руководителями по функциям.

...

Контроль за финансово-хозяйственной деятельностью Общества осуществляется ревизионной комиссией.

…

Срок полномочий Ревизионной комиссии исчисляется с момента избрания ее Годовым Общим собранием до момента избрания (переизбрания) Ревизионной комиссии следующим Годовым общим собранием акционеров.

...

В случае досрочного прекращения полномочий Ревизионной комиссии полномочия нового состава Ревизионной комиссии действуют до момента избрания Ревизионной комиссии ближайшим Годовым Общим собранием акционеров.

Членом ревизионной комиссии может быть как акционер, так и любое лицо, предложенное акционером в порядке, установленном Уставом Общества. Члены ревизионной комиссии Общества не могут одновременно являться членами Совета директоров общества, а также занимать иные должности в органах управления Общества.

...

Ревизионная комиссия общества вправе потребовать созыва Внеочередного Общего собрания акционеров в порядке, предусмотренном Положением об Общем собрании акционеров.

Годовой отчет и годовая бухгалтерская отчетность представляются Общему собранию акционеров с заключением Ревизионной комиссии.

...

Порядок деятельности ревизионной комиссии, вопросы об избрании и досрочном прекращении полномочий членов Ревизионной комиссии, а также иные вопросы, не определенные Уставом, регулируются Положением о Ревизионной комиссии общества.

...

Ответственность в организации распределена между руководством и подчиненными.

…

Отчетность формируется в программах Exсel, 1С, БЭСТ - 4, базы данных. Бухгалтерский управленческий учет имеет цель обеспечить необходимыми сведениями всех заинтересованных внутренних пользователей. К такой информации относятся:

- расчет себестоимости — для менеджеров по продажам;

- отчет о расходе материалов — для планово-экономического отдела;

- производственный отчет, отгрузка, движение денежных средств для генерального директора.

Данные управленческого учета запрашиваются администрацией немедленно, как только появляется необходимость. Поэтому управленческие отчеты составляют ежедневно, еженедельно или ежемесячно.

Ежедневно составляются и запрашиваются:

- отчеты по кассе, банку, по выписанным счетам (ожидаемым поступлениям);

- отчет о движении денежных средств за день. Еженедельно составляются и запрашиваются отчеты:

- производственный;

- по продажам;

- о выполнении бюджета предприятия.

Ежемесячно внутренние пользователи нуждаются в информации, содержащейся в:

- балансе (форма ф-1);

- приложение к бухгалтерскому балансу (форма ф-5)

- отчете о прибылях и убытках (форма ф-2);

- отчете о движении денежных средств (форма № 4).

Информация, содержащаяся в этих отчетах, позволяет рассчитать не только финансовые показатели, но и показатели деловой активности, эффективности управления предприятием.

…

В следующей главе рассмотрим пути совершенствования организации управленческого учета.

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В МАСЛОЗАВОД»

Управленческий учет — это внутрифирменное оперативное управление

финансово-хозяйственной деятельностью, направленное на удовлетворение информационных потребностей менеджеров фирмы не обязательно самого высшего, а среднего уровня, которые и решают проблемы на крупном предприятии.

...

Структура НСИ представляет собой поэтапную связь агрегированных исходных данных и норм, группируемых по видам используемых материальных ресурсов, по видам используемых готовой продукции, выполняемых работ, а также по статьям затрат.

Для обеспечения обновления НСИ в учетных задачах в указанных подсистемах должно быть обеспечено согласование с требованиями действующих государственных стандартов на материально-технические ресурсы, на подготовку производства, пооперационные нормы времени и расценки за единицу выполненных работ, которые агрегируются по операциям, деталям, узлам, изделиям, продуктам. При этом к качеству норм как фактору, обеспечивающему возможность эффективного снижения затрат и вложения финансовых ресурсов в производственные запасы, предъявляются достаточно жесткие требования.

...

На предприятиях в целях экономии расходования ресурсов и снижения себестоимости продукции целесообразно оперативно, но не реже одного раза в год анализировать работу с нормами и нормативами, а именно:

– Согласованность норм и нормативов с международным уровнем развития науки и техники в области качества материалов и их применяемости;

– Сравнение динамики норм с плановым уровнем издержек;

– Установление процента (доли) технически обоснованных и текущих норм;

– Сравнение норм и нормативов с документально подтвержденным фактическим расходом;

– Сравнение норм и нормативов с проектным уровнем;

– Действенность экономического стимулирования работников за

экономию материальных ресурсов;

– Уровень обновляемости производственных мощностей (реконструкция, модернизация).

Руководство предприятий и соответствующие функциональные службы должны документально оформлять достигнутое снижение потребления материалов по сравнению с плановыми заданиями, что необходимо для поддержания финансовой устойчивости.

...

По результатам диагностики систем управленческого учета и отчетности трех отечественных предприятий — были выявлены наиболее характерные недостатки действующих систем управленческого учета, ограничивающие возможности принятия сбалансированных управленческих решений руководителями различных уровней. Ниже представлены также рекомендации по совершенствованию системы управленческой отчетности и оптимизации обеспечивающей ее информационной базы.

В качестве приоритетных, выбраны следующие направления совершенствования системы управленческого учета и отчетности:

1. Совершенствование структуры, иерархии, содержания и формы представления управленческих отчетов;

2. Развитие системы финансового планирования и бюджетирования;

3. Разработка стратегии развития компании с последующей увязкой кратко-, средне - и долгосрочного горизонтов планирования;

4. Совершенствование системы учета затрат.

...

В результате можно выделить рекомендуемые направления совершенствования системы управленческого учета и отчетности на российских предприятиях.

– Проектирование оптимальной иерархии отчетов и их адаптация к нуждам руководителей различных уровней. В таблице 2 представлена примерная модель отчетности системы управленческого учета на предриятии.

– Разработка системы долго — (5 — 10 лет) и среднесрочного (3 — 5 лет) планирования на основе оценки конкурентоспособности предприятия на внутреннем и мировом рынке. Увязка долгосрочного, среднесрочного и текущего планирования;

– Оптимизация системы бюджетирования;

– Совершенствование системы учета затрат и нормативной базы расчета их планового уровня.

...

Таблица 3.1 Примерная модель отчетности системы управленческого учета.

Материальные потоки/виды деятельности | «Закупки» и распределение материальных ресурсов | «Производство» (затраты) | «Продажи» (реализация) |

1 | 2 | 3 | 4 |

Операционная деятельность | Оценка потребности в материальных ресурсах | Отчет о затратах на сбыт и маркетинг | |

Отчет о потреблении мат. ресурсов | Отчет о выпуске продукции | ||

Отчет о запасах мат. ресурсов | Отчет о запасах готовой продукции | Отчет о продажах | |

Отчет о закупках мат. ресурсов | Отчеты о затратах на производство | Отчет об отгрузке | |

Инвестиционная деятельность | Отчет о закупке и движении основных средств | Отчет об эффективности инвестиций | Отчет о работе с ценными бумагами |

Продолжение таблицы 3.1

1 | 2 | 3 | 4 |

Финансовая деятельность | Контроль и регулирование финансовых результатов | Отчеты о результатах основной деятельности | |

Контроль и регулирование дебиторской задолженности | Отчеты о кредиторской задолженности | ||

Контроль поступления и использования денежных средств | Отчет о дебиторской задолженности | ||

Контроль исполнения плана распределения прибыли | Отчет о движении денежных средств | ||

Сводные отчеты для руководства |

Совершенствование системы управления – сложный и непрерывный процесс воздействия, направленный на более целесообразную организацию управляющей системы для достижения управляемым объектом наилучших экономических показателей.

Главная цель совершенствования системы управления акционерным обществом состоит в повышении эффективности производства.

...

Можно предложить следующие мероприятия для повышения эффективности управления ОАО «НСМЗ» и её структуры:

- расширить систему маркетинга, создав структуре предприятия должность маркетолога;

- сократить штат управленцев, функции которых могут быть переданы другим работникам без потери эффективности: заместитель главного бухгалтера, инженер по охране труда и технике безопасности, инженер по организации и нормированию труда.

- разработать проект развития компании;

- ввести должность управляющего развитием или внедрением проекта развития;

- внедрить современные информационные технологии в процесс управления и производства, что повысит информационные коммуникации между элементами структуры в организации.

Современные технологии предоставляют руководителю дополнительные средства как по анализу информации, так и по процедурам выработки управленческих решений, сравнительной оценки альтернативных вариантов решений, прогнозированию и разработке сценариев ожидаемого развития ситуации.

Заключение

В заключение курсовой работы можно сделать вывод, что сущность организационной деятельности состоит в том, чтобы создать такие управленческие отношения, которые бы обеспечили наиболее эффективные связи между всеми элементами управляемой системы.

Проведение организационных изменений — это, пожалуй, наиболее критичная стадия процесса, потому что именно от грамотности внедрения новой организационной структуры зависит успех всего мероприятия. Существует ряд принципов, опираясь на которые можно эффективно и качественно провести процесс организационных преобразований.

...

Таким образом, содержанием функции организации в управлении является:

- приспособление организационной структуры фирмы к задачам намечаемой деятельности;

- подбор людей для конкретной работы и делегирование им полномочий, прав использования ресурсов организации.

...

Проанализировав деятельность предприятия НОВОСЕРГИЕВС -

КИЙ МАСЛОЗАОД» можно сделать следующие выводы.

Предприятие имеет широкий ассортимент молочной продукции. У предприятия есть возможности для дальнейшего развития и успешной деятельности. имеет сильных конкурентов, которые производит более качественную продукцию, однако внедрение новой технологии и нового оборудования позволит в будущем изменить ситуацию.

Система контроля на предприятии четко организованна, это происходит, потому что предприятие преследует цель производства высококачественной продукции. Предприятие по итогам последних лет ни разу не переступило планку плановых показателей.

Перепроектирование организационной структуры в будет осуществляться в следующих направлениях:

- расширить систему маркетинга, создав структуре предприятия должность маркетолога;

- сократить штат управленцев, функции которых могут быть переданы другим работникам без потери эффективности: заместитель главного бухгалтера, инженер по охране труда и технике безопасности, инженер по организации и нормированию труда.

- разработать проект развития компании;

- ввести должность управляющего развитием или внедрением проекта развития;

- внедрить современные информационные технологии в процесс управления и производства, что повысит информационные коммуникации между элементами структуры в организации.

Глубокое изучение данных и других проблем оптимизации организационной структуры ОАО «НСМЗ» позволит ещё больше повысить эффективность производственной деятельности изучаемого предприятия.

Библиографический список

1. Федеральный закон от 21.11.96 г. N 129-ФЗ (ред. от 01.01.2001) «О бухгалтерском учете»

2. Приказ Минфина РФ от 01.01.2001 №67 «О формах бухгалтерской отчётности»;

3. Приказ Минфина РФ от 01.01.2001 N 43н (ред. от 01.01.2001) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации";

4. Приказ Минфина РФ от 01.01.2001 N 67н (ред. от 01.01.2001) "О формах бухгалтерской отчетности организаций";

5. Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении положения по бухгалтерского учету «Доходы организации" ПБУ 9/99» (в ред. от 01.01.2001 N 107н, от 01.01.2001 N 27н, от 01.01.2001 N 116н, от 01.01.2001 N 156н);

6. Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изменениями от 01.01.01 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г.);

7. Приказ Минфина РФ от 6 октября 2008 г. N 106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации»

(ПБУ 1/2008);

8. Алборов учетной политики предприятия: Принципы и практические рекомендации. М.: 2009. - 318 с.

9. Астахов и финансовый учет: учеб. пособие. - 6-е изд., перераб. и доп.- М.: МарТ ИКЦ, 2008.- 960 с.

10. , Афсгунова бухгалтерского учета. Учебное пособие.— Нальчик: Изд. Центр «Эльфа», 2007— 111с.

11. Бабаева учет финансово-хозяйственной деятельности организации: методология, задачи, тесты. Учебное пособие, 2005 – 544 с.

12. , Шнейдман политика предприятия. - М.:“Бухгалтерский учет” 2007. - 197 с.

13. Баканова учет в торговле, Учебное пособие, 2-е изд.,

2007 – 624 с.

14. , Хахонова учет: учеб. пособие для вузов. - Ростов н/Д: Феникс, 2008.- 444 с.

15. , , Хахонова учет: учеб. пособие для вузов. - Ростов н/Д: Феникс, 2007.- 576 с.

16. Бородин учет: учеб. для вузов. - 3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2009.- 528 с.

17. Вахрушина управленческий учет: Учебник для вузов, 2008. – 234 с.

18. Вахрушина на предприятиях малого бизнеса: Учебное пособие для вузов - Вузовский Учебник, 2007. – 368 с.

19. Гмыра отчетность организации: практ. пособие. –

Ростов н/Д: Феникс, 2009.- 368 с.

20. Ивашкевич управленческий учет: Уч. для вузов. - М.:Экономистъ,2006.-618с.

21. ухгалтерский финансовый учет: учеб. пособие. - 2-е изд.- СПб: Питер, 2008.- 480 с.

22. , , Ярцева учет: Учебник - М. Юрист,2009. – 168 с.

23. , Эргашев учет. Основы теории. – М.:Маркетинг, 2007. – 324 с.

24. Кондраков учет: учеб. пособие. - 5-е изд., перераб. и доп.- М.: Инфра-М, 2007.- 717 с.

25. Мазманова персонала, занятого продажами - Маркетинг в России и за рубежом, 2007 – 151 с.

26. , Фельдман учет: учеб. для вузов. - М.: Высшее образование, 2009.- 443 с.

27. Медведев политика: бухгалтерская и налоговая. 2-е изд., доп. — М.: ИД ФБК-Пресс, 2009. – 178 с.

28. Прудников книга бухгалтера Т.1. Составитель Прудни-

ников В. М. - М.: Информ-М 2007. - 146 с.

29. , Стражев учет: учебно-методич. пособие. - 10-е изд., перераб. и доп.- Мн.: Интерпрессервис, 2008.- 432 с.

30. Фольмут контроллинга от А до Я: Пер. с нем. Под ред. и с предисл. и — М.: Финансы и статистика, 2009. – 216 с.

Размер и структура товарной продукции МАСЛОЗАВОД» в ценах фактической реализации