Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ

Введение. 3

1. Определение состава и числености персонала фирмы. Расчет затрат на оплату труда 5

2. Расчет характеристик имущественного комплекса предприятия. 10

3. Расчет потребности в начальном капитале. 14

4. Выбор организационно-правовой формы предприятия и определения источников формирования начального капитала. 15

5. Расчет себестоимости продукции. 17

6. Структура затрат по экономическим элементам. 22

Заключение. 23

Список литературы.. 25

Введение

Целью выполнения курсовой работы является освоение методики экономических расчетов, проводимых на стадии создания новой производственной фирмы. Методика носит учебный характер и основана на ряде допущений. В частности, предполагается, что имеются опытные образцы намеченной к выпуску продукции, осуществлены маркетинговые исследования, в результате которых уточнены технические характеристики продукции, требования по качеству, установлены ожидаемый рыночный спрос на изделия и их цены.

Создание нового предприятия требует продуманного подхода и тщательной подготовки, поэтому следует обращать внимание на все детали. Для начала нужно изучить состояние и динамику потребительского спроса на данный товар. Затем выпускать товар, который ждет потребитель, т. е. производить то, что продается. Я выбрала, что наше предприятие будет выпускать мебель, а именно:

· Изделие А - кухонный стол (с деревянной столешницей);

· Изделие В - табурет (с мягким сиденьем);

· Изделие С - стул (классический).

Любой хозяйке необходим кухонный стол, стулья и табуреты, а они обычно не поставляются в комплекте с гарнитуром, поэтому к их выбору относятся особенно тщательно.

В России кухня часто является не только местом, где готовят пищу, но еще и столовой, поэтому стол и стулья должны быть удобными и многофункциональными, на что мы обратим особое внимание.

Наше предприятие будет выпускать именно этот товар, так как он имеет большой спрос, что обеспечит реализацию произведенных товаров. Для того чтобы наше производство отличалось от других, мы будем выпускать продукцию по более низким ценам, но ни чем не хуже по качеству и дизайну, чем у других производителей.

Для нас главной задачей будет рассчитать прибыль на нашем сборочном предприятии, так как основным обобщающим показателем финансовых ресурсов является именно она.

А так же курсовая работа включает пять логически упорядоченных, последовательно выполняемых этапов.

На первом этапе устанавливается рациональная организационная структура предприятия, а также выбираются численность и профессиональный состав его работников, производится расчет необходимых средств на оплату труда.

На втором этапе в соответствии с исходными данными к курсовой работе рассчитываются основные параметры имущественного комплекса предприятия.

На третьем этапе определяется потребность в начальном капитале, величина которого учитывается при выборе организационно-правовой формы предприятия и источников формирования его начального капитала.

1. Определение состава и числености персонала фирмы. Расчет затрат на оплату труда

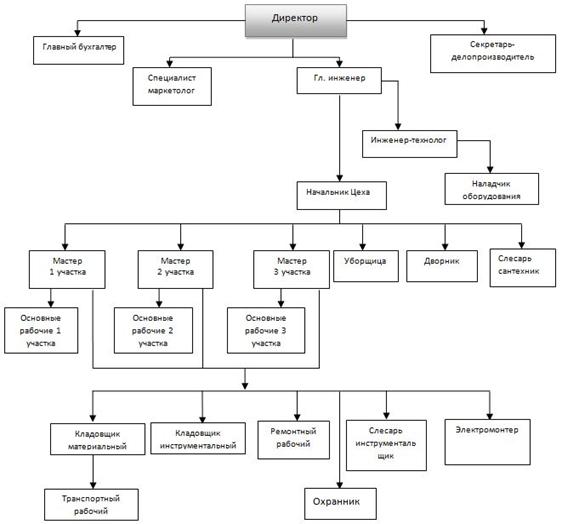

Трудовой коллектив любого промышленного предприятия состоит из основных и вспомогательных рабочих, специалистов, служащих и управленческого персонала.

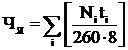

Определим состав и численность персонала явочной численности основных рабочих. Которая определяется по формуле:

ЧЯ = å] Чi [,

где Чi – количество основных рабочих, занятых изготовлением каждого вида продукции, определяемое исходя из годового объема выпуска Ni всех видов продукции, удельной трудоемкости изготовления ti единицы продукции, длительности рабочей смены (принимается 8 час.) и количества рабочих дней в году (принимается 260 дней):

Списочная численность основных рабочих составляет:

![]() ,

,

где ]…[ – знак округления числа, стоящего в скобках, до ближайшего большого целого.

Пример расчета явочного и списочного числа рабочих для изготовления изделия:

![]()

![]()

![]()

Численность основных рабочих предприятия: Таблица 1.

Численность | изделия А, чел. | изделия B, чел. | изделия C, чел. | Суммарная, чел. |

явочная (ЧЯ, I) | 59 | 38 | 58 | 155 |

Списочная (ЧО, I) | 65 | 42 | 64 | 171 |

Исходя из рассчитанной численности основных рабочих, определим состав и численность вспомогательных рабочих, это рабочие предприятия, выполняющие работы по обслуживанию основного производства и способствующие его эффективному осуществлению.

Вспомогательные рабочие: Кол-во:

· Кладовщик материальный 4

· Кладовщик инструментальный 4

· Наладчик оборудования 4

· Ремонтный рабочий 2

· Транспортный рабочий 4

· Слесарь инструментальщик 1

· Электромонтер 1

Управленческий персонал: Кол-во:

· Исполнительный директор 1

· Главный инженер 1

· Начальник цеха 1

Специалисты:

· Инженер-технолог 1

· Специалист по маркетингу 1

Служащие:

· Главный бухгалтер 1

· Мастера участка по кол-ву выпускаемых изделий 3

· Секретарь – делопроизводитель 1

Младший обслуживающий персонал: Кол-во:

· Уборщики 1

· Дворники 1

· Слесарь сантехник 1

1.1 Организационная структура управления

Начнем расчет ежемесячной заработной платы основных рабочих по каждому изделию, которая определяется по формуле:

где Ni –годовой объем выпуска i-го изделия, ti – трудоемкость единицы i-го изделия, Pчi – часовая тарифная ставка основных рабочих, по i-му изделию.

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

Теперь рассчитаем месячную заработную плата одного основного рабочего по i-му изделию:

Тогда средняя заработная плата основного рабочего:

Если заработная плата меньше МРОТ, то установим заработную плату на уровне МРОТ

Таблица 2. Односменная организация работ

Категория | Численность персонала | Форма оплаты труда (сдельная, повременная) | Месячная з/п одного работника, руб./мес. | Месячный фонд основной з/п, руб./мес. |

Должность | ||||

Профессия | ||||

Управленческий персонал | ||||

Исполнит. директор | 1 | повременная | 48128 | 48128 |

Главный инженер | 1 | повременная | 31925 | 31925 |

Начальник цеха | 1 | повременная | 24064 | 24064 |

Специалисты | ||||

Специалист маркетолог | 1 | повременная | 21216 | 21216 |

Инженер-технолог | 1 | повременная | 27072 | 27072 |

Служащие | ||||

Гл. бухгалтер | 1 | повременная | 29438 | 29438 |

Мастер участка | 3 | повременная | 24666 | 73997 |

Секретарь делопроизводитель | 1 | повременная | 18048 | 18048 |

Вспомогательные работники | ||||

Кладовщик материальный | 4 | повременная | 9024 | 36096 |

Кладовщик инструментальщик | 4 | повременная | 9024 | 36096 |

Наладчик оборудования | 4 | повременная | 12032 | 48128 |

Ремонтный рабочий | 2 | повременная | 12032 | 24064 |

Транспортный рабочий | 4 | повременная | 12032 | 48128 |

Слесарь инструментальщик | 1 | повременная | 9024 | 9024 |

Электромонтер | 1 | повременная | 9024 | 9024 |

Младший обслуживающий персонал | ||||

Дворник | 2 | повременная | 8868 | 17736 |

Уборщица | 2 | повременная | 8868 | 17736 |

Слесарь сантехник | 1 | повременная | 8868 | 8868 |

Охрана | ||||

Охранник | 3 | повременная | 11430 | 34291 |

Основные работники | ||||

Сборщик по изделию А | 65 | Сдельная | 8868 | 576420 |

Сборщик по изделию В | 42 | Сдельная | 8868 | 372456 |

Сборщик по изделию С | 64 | Сдельная | 8868 | 567552 |

Общий итог: 2079508 |

2. Расчет характеристик имущественного комплекса предприятия

Цена 1 единицы оборудования рабочего места для персонала:

Посчитаем количество рабочих мест в основном производстве, для того чтобы далее произвести расчет стоимости Ко. с основных средств:

Где Ni - годовой объем выпуска i-го изделия, шт; Рi –производительность оборудования, используемого при изготовлении i-го изделия, шт./час., 260 – среднее количество рабочих дней в году, 8 – продолжительность рабочей смены, Ксм – коэффициент сменности работы (1).

Количество рабочих мест совпадает с явочной численностью основных рабочих.

Общая стоимость оборудования Ко для оснащения рабочих мест персонала предприятия с учетом затрат на передаточные устройства и прочих производственный инвентарь определяется по формуле:

![]()

где am – доля затрат на транспортировку, монтаж и наладку оборудования от его стоимости, %; aо – коэффициент, определяющий удельный вес стоимости передаточных устройств, прочего производственного инвентаря в стоимости оборудования; значения этих коэффициентов приведены в табл. 1

КОА=15000*59*(1+30/100)*1,3=1 495 650;

КОВ=15000*38*(1+30/100)*1,3= 963 300;

КОС=15000*58*(1+30/100)*1,3= 1 470 300;

Таким образом, общая стоимость оборудования КО для оснащения рабочих мест персонала предприятия с учетом затрат на передаточные устройства и прочий производственный инвентарь определяется по формуле

Ко. п.р. = Цо (Мсп + Мв. р + Мсл + Мч) (1 + am / 100) aо

где am – доля затрат на транспортировку, монтаж и наладку оборудования от его стоимости, %; aо – коэффициент, определяющий удельный вес стоимости передаточных устройств, прочего производственного инвентаря в стоимости оборудования.

Ко. п.р. =15000*38*(1+0,3)*1,3= 963 300 руб.

Стоимость всех помещений предприятия может быть определена из выражения

Кп= Цпл Sпл ( а. i + Мв. р + Мсл + Мс. п+ Мч).

а. i + Мв. р + Мсл + Мс. п+ Мч).

Цпл =5,2 тыс. рублей

Кп=5200*5,6*209= 6 086 080 руб.

Общая стоимость основных средств предприятия составит:

Ко. с =  о. i + Ко. п.р+ Кп

о. i + Ко. п.р+ Кп

Ко. с = 10 978 630 руб.;

Затраты на нормируемые оборотные средства для i-го изделия определяются по формуле:

![]()

где Нп. зi, Ннз. пi, Нг. иi, Но. пi – соответственно, оборотные средства в производственных запасах, в незавершенном производстве, в готовых изделиях на складе и в отгруженной продукции i - го вида, руб.

Величина оборотных средств в производственных запасах рассчитывается по формуле:

![]()

где Дп. з – норма производственных запасов, дни; Ас. дi – среднесуточный расход материалов, руб./день; Рм. пi – затраты на приобретение материалов на одно изделие, руб.

Величина оборотных средств в незавершенном производстве рассчитывается по формуле:

![]()

где Рз. о.р. i – затраты на оплату труда основных производственных рабочих на одно изделие, руб.; Zнз. пi – размер незавершенного производства в натуральном выражении (принимается условно в размере 20% годового выпуска i-го изделия).

Заработная плата основных производственных рабочих Рз. о.рi на одно изделие i-го вида рассчитывается по формуле:

![]()

где Рч – часовая тарифная ставка основных производственных рабочих. При двухсменном режиме работы предприятия часовая тарифная ставка должна быть увеличена на 25 %, – это связано с выплатами 50 % надбавок за работу во вторую смену.

Величины оборотных средств в готовых изделиях i-го вида на складе (Нг. и.i) и в отгруженной покупателям продукции (Но. п.i) рассчитываются по следующим формулам:

где Дг. иi – норма запаса готовых изделий на складе, дни; Цi – цена изделия, руб.; Кс – коэффициент, учитывающий долю себестоимости в цене изделия (принимается равным 0,75); До. пi – средний срок оплаты готовой продукции, дни.

Общая потребность предприятия в оборотных средствах:

Величина оборотных средств в производственных запасах:

Нп. з.А=22(394*27000/260)= 900 138;

Нп. з.В=32(127*49000/260)= 765 908;

Нп. з.С=15(151*48000/260)= 418 154;

Величина оборотных средств в незавершенном производстве:

Ннз. п.А=(394 + 255,93)*5400= 3 509 622

Ннз. п.В=(204+ 46,69)*9800= 2 456 762

Ннз. п.С=(141+74,4)*9600= 2 067 840

Величина оборотных средств в готовых изделиях:

![]() =18*2220*0,75*27000/260=3 112 269;

=18*2220*0,75*27000/260=3 112 269;

![]() =12*800*0,75*49000/260= 1 356 923;

=12*800*0,75*49000/260= 1 356 923;

![]() =11*910*0,75*48000/260= 1 386 000;

=11*910*0,75*48000/260= 1 386 000;

Величина оборотных средств в отгруженной покупателям продукции:

![]() =5*2220*0,75*27000 /260= 856 731;

=5*2220*0,75*27000 /260= 856 731;

![]() =13*800*0,75*49000 /260= 1470 000;

=13*800*0,75*49000 /260= 1470 000;

![]() =13*910*0,75*48000 /260= 1 638 000;

=13*910*0,75*48000 /260= 1 638 000;

Затраты на нормируемые оборотные средства по изделию:

![]() = 900 138 + 3 112 269 + 960 577 + 856 731 = 6 227 068

= 900 138 + 3 112 269 + 960 577 + 856 731 = 6 227 068

![]() = 765 908 + 1 356 923 + 2 456 762 + 1 470 000 = 6 049 593

= 765 908 + 1 356 923 + 2 456 762 + 1 470 000 = 6 049 593

![]() = 418 154 + 1 386 000 + 2 067 840 + 1 638 000 = 5 509 994

= 418 154 + 1 386 000 + 2 067 840 + 1 638 000 = 5 509 994

Общая потребность предприятия в оборотных средствах:

![]() = 19 938 347

= 19 938 347

3. Расчет потребности в начальном капитале

Величина начального капитала определяется как сумма проектируемых затрат, совершаемых на инвестиционной стадии процесса организации нового предприятия, и рассчитывается по формуле

![]()

где Кпр – предпроизводственные расходы.; Ко. с – капиталовложение в основные средства.; Кн. а – капиталовложения в нематериальные активы; Коб – капиталовложение в оборотные средства

Для односменной организации работ:

![]() =30000+5713344+20000+13 726377,1=19 489 721,1;

=30000+5713344+20000+13 726377,1=19 489 721,1;

Таблица 4. Потребность в начальном капитале

Показатель | Величина |

Предпроизводственные расходы | 300 000 |

Инвестиции в нематериальные активы, всего | 200 000 |

Инвестиции в основные средства, всего | 10 978 630 |

в том числе: оборудование | 3 929 250 |

Помещения | 6 086 080 |

из них: приобретается в собственность | 6 086 080 |

арендуется | - |

Инвестиции в оборотные средства, всего | 19 938 347 |

В том числе: производственные запасы | 2 084 200 |

незавершенное производство | 8 034 224 |

готовая продукция | 5 855 192 |

поставленная и неоплаченная продукция | 3 964 731 |

Потребность в начальном капитале, всего | 31 416 977 |

4. Выбор организационно-правовой формы предприятия и определения источников формирования начального капитала

Организационно-правовой формой предприятия выбрано общество с ограниченной ответственностью (ООО).

Согласно Гражданскому кодексу Российской Федерации общество с ограниченной ответственностью (ООО) – хозяйственное общество, учреждаемое одним лицом или несколькими лицами, уставный капитал которого разделен на доли определенных размеров. Его участники несут ответственность по обязательствам общества в пределах стоимости их вкладов; минимальный размер уставного капитала 100 МРОТ, а число участников не должно превышать 50.

Цель создания ООО: Общество с ограниченной ответственностью , с целью получения прибыли и может заниматься любой деятельностью, за исключением запрещенной законом. При этом, для определенных видов деятельности необходимо получение специального разрешения (лицензии). Срок деятельности – не ограничен, если иное не установлено Уставом Общества.

Выбор организационно-правовой формы ООО, обусловлен тем, при создании предприятия платежеспособность каждого участника по обязательствам общества ограничена суммой, внесенной им в уставный капитал в соответствии с договором.

У нас создается организация предприятия в котором принимают участие несколько партнеров

Уставный капитал общества составляется из номинальной стоимости долей его участников. Размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби.

Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Учреждаемыми лицами предприятия являются:

Исполнительный директор;

Учреждаемое лицо 2;

Учреждаемое лицо 3.

Доли уставного капитала распределяются:

Директор - 1/2 доли; учреждаемое лицо 2 - 1/4 доли; учреждаемое лицо 3 - 1/4 доли.

Тогда для создания предприятия доли уставного капитала равны:

Исполнительный директор – 15 708 489 руб.

Учреждаемое лицо 2– 7 854 244 руб.

Учреждаемое лицо 3- 7 854 244 руб.

Вывод: В данном пункте мы выбрали организационно-правовую форму, где разделили уставной капитал между учреждаемыми лицами. Важными особенностями в ООО, во-первых, ответственность по обязательствам общества ограничена суммой вклада.

Во-вторых, в том, что участник общества вправе в любое время выйти из общества независимо от согласия других его участников или общества, а также еще продать и купить.

5. Расчет себестоимости продукции

Себестоимость продукции – это совокупные расходы предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (стоимость материальных ресурсов, амортизация основных средств), расходы на оплату труда всех категорий работников, а также другие текущие расходы предприятия, связанные с осуществлением производственно-хозяйственной деятельности.

Таблица 5.

Статья расходов | Обозначение | Формула для расчета |

1. Расходы на материалы и покупные изделия без НДС | Рм. п.б. н.i | Рм. п.i (1 - αндс /(100 + αндс)) |

2. Основная заработная плата основных рабочих | Pз. о.р. i | Мо. р.i Рч. i ⋅12 ⋅176 /Ni |

3. Дополнительная заработная плата основных рабочих | Рз. д.i | Pз. о.р. i ⋅ αд / 100 |

4. Расходы на социальные нужды | Рс. н.i | (Рз. о.р. i + Рз. д.i) ⋅αс. н./ 100 |

5. Расходы на содержание и эксплуатацию оборудования | Pэк. i | ti Cмчi |

6. Начисления на износ оборудования и помещений (амортизация) | Рам. i | (Ко. собi На. о. + Кп. соб. i На. п.) / (100 ⋅ N) |

7. Начисления на износ нематериальных активов | Рам. н.i | Кн. а.На. н / (100 ⋅ N) |

8. Арендная плата | Рар. i | (Рар. о.i + Рар. п.i), где Рар. о.i = αар* Ко. ар. i / (100 ⋅ N); Рар. п.i = αар* Кп. ар. i / (100 ⋅ N) |

9. Цеховые накладные расходы по изделиям А, В, С | Рц. нк. i | Pз. о.р. i ⋅ αц. нк. / 100 |

10. Цеховая себестоимость по изделиям А, В, С | Сц. i | Сумма статей 1- 9 |

Условные обозначения:

Рм. пi – затраты на приобретение материалов и покупных изделий на одно i-ое изделие, руб.; αндс – ставка налога на добавленную стоимость; ti – трудоемкость единицы i-ой продукции, норма-час; Рчi – часовая тарифная ставка основных рабочих по i-ой продукции, руб./норма-час; αд – норматив дополнительной заработной платы, % ; αс. н – норматив отчислений на социальные нужды; См. чi – себестоимость одного машино-часа работы оборудования по i-ой продукции, руб./маш.-час; Коi – капитальные вложения в оборудование основного производства по i-му изделию, руб.; На. о – норма амортизации оборудования, %; Sопр - годовая смета общепроизводственных расходов, Кп. соб – собственные капитальные вложения в помещение, руб.; На. п – норма амортизации помещений, %; Ка. н – капитальные вложения в нематериальные активы, руб.; На. н – норма амортизации нематериальных активов, %; Рар. о, Рар. п – арендная плата соответственно по оборудованию и помещениям; На. п – норма амортизации помещений, %; Sотвр – годовой фонд оплаты труда вспомогательных рабочих; Sотуц – годовой фонд оплаты труда управленческого цехового персонала; αар – ставка процента при аренде, %; Ко. ар, Кп. ар – стоимость арендуемого оборудования и помещений соответственно; Sосн – годовой фонд основной заработной платы производственных рабочих; Sдоп – годовой фонд дополнительной заработной платы производственных рабочих; Sс. э – годовая смета расходов на содержание и эксплуатацию оборудования, Sох – годовая смета общехозяйственных расходов, где Sо. т.ауп, Sо. т.моп, Sо. т.охр – годовой фонд заработной платы соответственно административно-управленческого персонала, в том числе служащих в целом по фирме, МОП и работников охраны; Косл, Ко. ауп – капитальные вложения соответственно в оборудование рабочих мест служащих и административно-управленческого персонала, руб.; Кп. сл, Кп. ауп – капитальные вложения соответственно в помещение для рабочих мест служащих и административно-управленческого персонала, руб.; 0,1 – коэффициент учитывающий величину командировочных, представительских, хозяйственных и прочих расходов; αвп – норматив внепроизводственных расходов, %; αн. рек – норматив расходов на рекламу, %.

Расчет себестоимости продукции:

1) Расходы на материалы и покупные изделия:

руб.

руб.

2) Расходы на основную заработную плату производственных рабочих:

3) Расходы на дополнительную заработную плату производственных рабочих:

4) Отчисления на социальные нужды:

руб;

руб;

;

;

5) Расходы на содержание и эксплуатацию оборудования:

![]() =4,49*6=26,94;

=4,49*6=26,94;

6) Начисления на износ оборудования и помещений (амортизация)

(Ко. собi На. о. + Кп. соб. i На. п.) / (100 ⋅ N)

6) Расходы на арендную плату по оборудованию

Расходы на арендную плату по оборудованию и помещениям будут равны нулю т. к. расходы рассчитываются из условия, что помещения и оборудования не арендуются.

Цеховые накладные расходы

А: = 263,06 * 0,25 = 65,77

В: = 96,63*0,25 = 24,16

С: = 76,56*0,25 = 19,14

Таблица 6. Расчет цеховой себестоимости

Статья калькуляции | Затраты по виду продукции руб. | ||

А | В | С | |

1) Материалы и покупные изделия. | 333,90 | 107,63 | 127,97 |

2) Основная заработная плата производственных рабочих | 263,06 | 96,63 | 76,56 |

3) Дополнительная заработная плата производственных рабочих | 31,57 | 11,60 | 9,19 |

4) Отчисление на социальные нужды | 88,39 | 32,47 | 25,72 |

5) Расходы на содержание и эксплуатацию оборудования | 26,94 | 17,71 | 9,92 |

6) амортизация основных средств и помещений | 5,13 | 5,13 | 5,13 |

7) амортизация НМА | 0,32 | 0,32 | 0,32 |

8) Цеховые накладные расходы | 65,77 | 24,16 | 19,14 |

9) Цеховая себестоимость | 815,08 | 295,65 | 273,95 |

После расчета цеховой себестоимости по каждому из трех (А, В, С) изделий необходимо рассчитать производственную себестоимость годового объема выпуска каждого вида продукции, для чего необходимо определить общую сумму внепроизводственных расходов и расходов на рекламу. Данные рекомендуется представить в форме табл. 7.

Таблица 7

Общие затрат на производство и реализацию годового объема выпуска всех видов продукции

Статья расходов | Обозначение | Формула для расчета |

1. Производственная себестоимость | Спр | (1 + αз. нк./100)∑(Сцi Ni ) + ФОТв. год + i +ФОТс. год |

2. Внепроизводственные (коммерческие) расходы | Рвп | Спр ⋅αвп / 100 |

3. Расходы на рекламу | Ррек | Спр ⋅αн. рек / 100 |

4. Полная себестоимость | Сп | Сумма статей 1-3 |

Спр = (1 + 0,35)*(815,08*27000 + 49000*295,65 + 273,95*48000) + 563080 = 67 581 964

Рвп = 67 581 964*0,12 = 8 109 836

Ррек = 67 581 964 * 0,13 = 8 785 655

Полная себестоимость = 67 581 964 + 8 109 836 + 8 785 655 = 84 477 455

Таблица 6

Разнесение общезаводских и внепроизводственных затрат

Показатель | Вид продук | ции | |

А | В | С | |

Заработная плата основных производственных рабочих, | 576420 | 372456 | 567552 |

Цеховая себестоимость по изделию Сцi | 22 007 039 | 14 486 881 | 13 149 698 |

Внепрозводственные расходы Свпi | 3 082 686 | 1 991 890 | 3 035 260 |

Расходы на рекламу, | 3 339 576 | 2 157 880 | 3 288 198 |

Полная себестоимость изделия, Сполн. i | 28 429 302 | 18 636 650 | 19 473 157 |

6. Структура затрат по экономическим элементам

Представить структуру затрат по экономическим элементам для единицы изделия каждого вида продукции:

· сырье, материалы

· заработная плата

· страховые взносы во внебюджетные фонды

· амортизационные отчисления

· прочие

Результаты представить в виде сводной таблицы:

Экономический элемент | Продукция А | Продукция В | Продукция С |

Сырье, материалы | 9 015 254 | 5 273 729 | 6 142 373 |

Заработная плата | 7 954 975 | 5 303 316 | 4 115 866 |

Страховые взносы | 2 386 492 | 1 590 995 | 1 234 760 |

Амортизация | 147 274 | 267 275 | 261 820 |

Прочие | 8 925 307 | 6 201 336 | 7 718 339 |

Заключение

Для того чтобы открыть свой собственный бизнес с "нуля" очень тяжелая задача, поэтому в качестве отправной точки я выбрала три основных изделия: столы (изделие А), стулья (изделие Б) и табуреты (изделие С). Свой выбор могу объяснить тем, что производство данных изделий не требует больших затрат времени, закупки дорогих комплектующих и огромных затрат на обучение персонала. Сегодня рынок предоставляет нам огромное количество товаров на самый искушенный вкус, поэтому для моей компании очень важно не уступать другим производителям и выпускать конкурентоспособную продукцию. Для этого требуется постоянно следить за ценами других компаний и в то же время делать выгодные предложения клиентам, чтобы привлечь их внимание. Еще один из главных факторов – это качество продукции, поэтому мы хотим постоянно подтверждать его путем сертификации.

Обязательно чтобы была недорогая или бесплатная доставка товаров в таких количествах, в такое время и в такое место, которые больше всего устраивает конечного потребителя.

Для дальнейшего расширения, на мой взгляд, нужно: сделать очень хорошую рекламу (например, сделать почтовую, печатную, а также и кинорекламу), чтоб это привлекало внимание, удерживало интерес и возбуждало интерес к продукции; стремление к нововведениям, обязательно расширить ассортимент, нужно усмотреть все предпочтения населения относительно тех или иных потребительских свойств изделий (цвет, габариты, качество и конечно цена), чтоб каждый покупатель, который придет смог выбирать то, что ему действительно нравится и подходит большего всего. Например, чтобы получить информацию о потребительских оценках (мнениях и предпочтениях) может быть получена в результате специальных исследований населения (анкетный спрос, тестирования, наблюдения и т. д.) Для большего количества продаж, нужно чтоб предприятие продавало не только в розницу, но и оптом, т. е. совершать сделки по купле-продаже. Для оптовых покупателей можно делать скидки. Подключить в работу представителей, которые будут предлагать продукцию, не только в том городе, где предприятие, но и в ближайших районах и городах. предприятие себестоимость рентабельность

В дальнейшем, если предприятие начнем расширяться, то возможен, на мой взгляд, способ на уменьшение расходов на поставку, закупку материалов и изделий. Это создание рядом с предприятием (в одно городе или районе) другого предприятия по изготовлению тех самых материалов, которые необходимы для сборки столов, стульев и табурет, а также возможно и другой мебели, которые будут продаваться другим организациям. Тем самым я увеличу количество рабочих мест.

Также при расширении и увеличении объема продаж не забывать увеличивать заработную плату рабочим, выплачивать премии.

В конце можно выделить, что успех на рынке можно достичь только в том случае, если предприятие изучает рынок, спрос, вкус и желание потребителей, выпускает товары, пользующиеся спросом; воздействует на рынок и спрос в своих интересах.

Список литературы

1. Берзинь фирмы. М.: Институт международного права и экономики, 2009, 253 с.

2. Беренс Б, уководство по подготовке промышленных технико-экономических исследований. – М., 2013, - 345с.

4. Зайцев промышленного предприятия. М. ИНФРА-М. 2011.

6. Сергеев предприятия. М.:Фис.2012.

9. Экономика предприятия(фирмы): Учебник под ред. проф. и доц. . – 3- е изд., перераб. и доп. - М.: ИНФРА - М. 2011. – 601 с

10. Экономика и статистика фирм. / Под ред. М.: Финансы и статистика, 2010.

11. Экономика предприятия. Под ред. . . – 4- е изд. перераб и доп. М. ЮНИТИ - ДАНА, 2012. – 670 с.

Размещено на Allbest. ru