Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МОДЕЛИРОВАНИЕ СПОТОВЫХ ЦЕН НА ЭЛЕКТРОЭНЕРГИЮ НА ОСНОВЕ АВТОРЕГРЕССИОННЫХ ДРОБНО-ИНТЕГРИРОВАННЫХ ПРОЦЕССОВ С ПЕРЕКЛЮЧЕНИЕМ РЕЖИМОВ

1,2, , , 1

1ГОУ ВПО МГТУ “Станкин” г. Москва, *****@***ru

2ФГУП ВНИИ ГОиЧС, ул. Давыдковская д.5, г. Москва

Рассмотрены математические модели ценовых показателей на электроэнергию с привлечением теории дробно-интегрированных процессов. Проведен сравнительный анализ предсказательной мощности основных моделей и выделены наиболее эффективные с позиций их использования в расчетах нагрузки на энергосистему в периоды пиковых нагрузок.

Ключевые слова – спотовые цены, длинная память, дробно-интегрированные процессы, переключение режимов, краткосрочный прогноз.

В работе исследуются модели спотовых (в реальном времени) цен на электроэнергию в рамках развиваемой авторами теории дробно-интегрируемых авторегрессионных процессов [1,2]. Проведен сравнительный анализ различных моделей из этого класса, получены оценки краткосрочного прогноза спотовых цен рынков электроэнергии аукционного типа (Калифорния CalPX oasis. , Северная Европа NORD POOL www. ), а также построены доверительные интервалы для них.

Существует достаточное число подходов к моделированию балансирующих рынков электроэнергии, и только некоторые из них позволяют построить краткосрочный прогноз на сутки вперед, удовлетворяя требованиям конвенции STPF [3]. К их числу можно отнести автрорегрессионные модели ARIMA, seasonal ARIMA, группу авторегрессионных моделей с внешним (экзогенным) регрессором ARX, ARMAX, пороговые TARX, а также авторегрессионные модели дробно-интегрированных процессов [1]. Отдельную группу моделей составляют модели с переключением режимов, что является особенно актуальным при описании спотовых цен на электроэнергию.

В качестве исследуемых данных нами брались почасовые значения спотовых цен. При разработке модели стоимостных показателей цен на электроэнергию мы провели их предварительное логарифмирование и удаление среднего по цене ![]() и медианы по показателю загрузки (температура), как экзогенному фактору

и медианы по показателю загрузки (температура), как экзогенному фактору ![]() . Феноменология спотовых цен обнаруживает внутридневную и внутринедельную сезонные компоненты, а также следующие экзогенные переменные: загрузку линии

. Феноменология спотовых цен обнаруживает внутридневную и внутринедельную сезонные компоненты, а также следующие экзогенные переменные: загрузку линии ![]() , факторы понедельника

, факторы понедельника ![]() , субботы

, субботы ![]() , воскресенья

, воскресенья![]() . Таким образом, модель представляет собой следующее выражение:

. Таким образом, модель представляет собой следующее выражение:

. (1)

. (1)

Весьма важной компонентой исследуемых процессов, неучтенной в модели (1), являются нерегулярные и экстремальные изменения в стоимости электроэнергии. Разрешению этой проблемы посвящено значительное количество работ, поскольку влияние этих пиков на результаты прогноза, является весьма существенным. Одним из таких подходов предложен в [3] А. Вероном и состоит в усечении стоимостных показателей при превышении ими некоторого порогового значения

при ![]()

![]() . (2)

. (2)

Развитием подхода (2) стало применение авторегрессионных процессов с переключением режимов по их параметрам. Наиболее известной из них, несомненно, является модель Хэмилтона. В отличие от нее, предложенная нами сезонная модель дробно-интегрированных процессов является переключаемой по параметру длинной памяти ![]() , который является случайной величиной [4]

, который является случайной величиной [4]

, (3)

, (3)

где ![]() ,

, ![]() - среднее процесса

- среднее процесса ![]() ,

, ![]() - порядок сезонной компоненты (в нашем случае

- порядок сезонной компоненты (в нашем случае ![]() и

и ![]() ),

), ![]() - переменная состояния процесса

- переменная состояния процесса ![]() в момент времени

в момент времени  , которая подчинена марковскому процессу с двумя состояниями, переход между которыми осуществляется вероятностями перехода:

, которая подчинена марковскому процессу с двумя состояниями, переход между которыми осуществляется вероятностями перехода:

.

.

В отличие от модели Хэмилтона мы предполагаем, что состояния процесса можно определить заранее. Следовательно, также можно предварительно оценить матрицу переходов, например, из модели Хэмилтона, а также получить и оценки параметров модели (2). Отдельно производилось оценивание параметра длинной памяти ![]() с применением метода локальной оценки Уиттла [1]. Оценивание оставшихся параметров модели (2) выполнялось с помощью функции максимального правдоподобия:

с применением метода локальной оценки Уиттла [1]. Оценивание оставшихся параметров модели (2) выполнялось с помощью функции максимального правдоподобия:

![]()

Где ![]() .

.

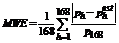

Оценки ошибки прогноза вычислялись как ![]() , где

, где ![]() – среднее цены за день,

– среднее цены за день, ![]() – прогноз цены на данный час;

– прогноз цены на данный час;  ,

, ![]() – среднее цены за неделю.

– среднее цены за неделю.

Сравнительный анализ результатов применения моделей (3), АRMAX, TARX, ARIMA к расчетам прогноза цен на сутки вперед в системе NORD POOL показал высокую предсказательную мощность (3) благодаря включению фактора мультирежимности поведения цен на электроэнергию, а также учета влияния эффектов длинной памяти.

Литература

1. О методах оценивания длинной памяти финансовых временных рядов // Финансовая аналитика. – Т. 13 (37). – 2010; М.: Финансы и кредит, 2010.

2. , Математические модели процессов с долговременной памятью и эффективные методы оценивания их параметров // XLVI «Всероссийская конференция по проблемам математики, информатики, физики и химии», 19-23 апреля 2010 г., РУДН, Москва.

3. Weron, R., Misiorek, A. Modeling and forecasting electricity loads: A comparison, Interna-tional Conference EEM-04 proceedings. – 2004. – P. 135-142.

4. , Разработка и исследование модели мультирежимной стохастической динамики корреляционных связей показателей спотовых цен на электроэнергию // XLVI «Всероссийская конференция по проблемам математики, информатики, физики и химии» 19-23 апреля 2010 г., РУДН, Москва.

SPOT ELECTRICITY PRICES MODELLING WITH AUTOREGRESSIVE FRACTIONALLY INTEGRATED PROCESSES WITH REGIME SWITCHING

Eu. Yu. Shchetinin1,2, P. N. Markov, S. V. Kaplunov, I. K. Sariev1

1Moscow State Technology University “STANKIN”

2Federal State Unitary Enterprise Research Institute GOChS

Electricity spot prices mathematical models are considered. Analysis of wide range of models have been shown some advantages of Markov-switching-ARFIMA processes over other ones. A Monte-Carlo computer experiment reveals that the finite sample performance of this model made the best short term forecast estimates. The results of applications to Nord Pool spot prices are highly consistent with the conjectures made or empirical results found in the literature.

Кеу words – spot prices, long memory, fractional differencing, Markov switching, short term forecast.