Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 330.00

ВЗАИМОСВЯЗЬ БЮДЖЕТИРОВАНИЯ И СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ (ССП).

Кафедра менеджмента

ФГБОУ ВПО «Кемеровский государственный университет»

evgeny1590@gmail.com

Разработка стратегии компании является необходимым условием для успешного развития бизнеса. Главное затруднение заключается в том, чтобы разработать такие бюджеты, которые приведут к достижению стратегических целей. В этом отношение одним из слагаемых бюджетирования компании является разработка показателей оценки результатов деятельности компании, с помощью которых планируется стоимость, анализируется стратегические решения, а так же оперативно контролируется процесс наращивания стоимости.

Чтобы достичь этого, нужно нацелить компанию и ее подразделения, вместо традиционной бухгалтерской прибыли, на рост стоимости бизнеса. Для этого рекомендуются разные модели, которые говорят о системе показателей экономической прибыли в абсолютном выражении (пример: McKinsey, KMPG, SternStewart consulting, Alkar), другие рекомендуют относительные показатели (пример: Holt Associates), другие считают необъодимостью комбинировать оба подхода (пример: Pricewaterhouse Coopers, Boston Consulting Group).

Западные аналитики, проанализировав взаимосвязь показателей и факторов стоимости компании, выявили, что на первом месте располагается качество продукции и услуг, на втором лояльность клиента по отношению к компании, далее операционная эффективность, текущие финансовые результаты, обновление продукции, удовлетворенность персонала, экологическая чистота.

Система бюджетирования имеет несколько особенностей. Во-первых, она реализует системный подход к организации управления. Во-вторых, бюджетирование охватывает все четыре стадии управленческого процесса (планирование, контроль, организация и мотивация). Но на практике полный охват всех стадий управленческого процесса не встречается. И, в-третьих, бюджетирование выполняет важные функции управления компанией [2].

Выделяют следующие функции:

- определение задач; планирование ресурсов; оценка деятельности и мотивация персонала на основе оценки; контроль исполнения.

Тем не менее, система бюджетирования, прежде всего, является технологией оперативного управления, но не всегда она ориентирована на конкретные результаты и увязана со стратегическими целями.

Из этого следует, что традиционное бюджетирование не всегда увязано с конкретными целями и не может объединить вместе все категории факторов стоимости компании, поэтому нужен новый инструмент оценки результатов деятельности компании. Из наиболее известных явялется сбалансированная система показателей (ССП).

Стратегическое управление компанией приобретает новый уровень при использовании ССП. Данная система основана на причинно-следственных связях между стратегическими целями, отражающими их параметры, и факторами, содействующие получению желаемых результатов. ССП анализирует эффективность деятельности компании со стороны четырех перспектив: "Клиенты", "Внутренние бизнесс-процессы", "Развитие" и "Финансы".

ССП дает возможность компании слаженно осуществлять процессы стратегического планирования и составления годового бюджета. Наибольший эффект совмещения бюджетирования и ССП в решении задач стратегического и оперативного управления достигается при автоматизации этих процессов, т. е. использование програмного обеспечения.

Преимуществом ССП является то, что она позволяет перевести расплывчатые стратегические планы в конкретные цели и мероприятия по их достижению, а так же формирует показатели их выполнения. При этом большое колличество целей и показателей в ССП являются нефинансовыми и относятся к перспективам "Клиенты", "Внутренние бизнесс-процессы", "Развитие". А так же ССП увязывает стратегию компании и цели структурных подразделений, позволяет оценить личный вклад каждого сотрудника в достижение стратегических целей компании.

Следует сказать, что компания сама определяет, какие показатели являются основными. Тем не менее, нельзя уделять основное внимание только одним показателям. Если компания концентрирует внимание только на финансовых показателях, то она утрачивает инновационность, если только на клиентские показатели, то она может потерять контроль над затратами и издержками. Принятие, какого либо финансового решения влияет на показатели ликвидности и рентабельности. Также нужно обратить внимание на то, что все решения в границах бюджетирования не должны приниматься в убыток качеству продукции, лояльности клиентов и персонала, а также экологической чистоте деятельности компании. Необходимо находить ту золотую середину, которая гарантирует необходимый результат.

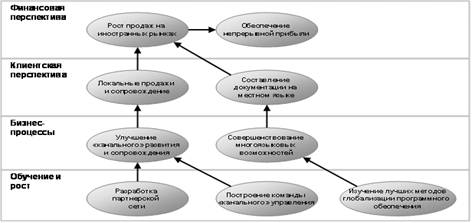

Главной составляющей ССП, необходимой для результативной разработки и реализации стратегии, являются стратегические карты целей. Стратегическая карта – это диаграмма (или рисунок), представляющая стратегию в виде набора стратегических целей и обеспечивающая установку причинно-следственных связей между ними [1].

Стратегическая карта позволяет понять каждому сотруднику, как его индивидуальные цели, проекты и достижения способствуют выполнению стратегических целей компании и способствуют успеху всей компании. Кроме этого, стратегические карты помогают предоставлять информацию сотрудникам по вопросам, связанным со стратегией. Пример стратегической карты показан на Рис.1

Рис.1 Стратегическая карта

Если рассматривать и использовать бюджетирование и сбалансированную систему показателей обособленно, то у компании неизбежно возникают проблемы, связанные с разрывом между стратегическими целями и текущей деятельностью, что может выражаться в противоречивости показателей эффективности ССП и оперативных показателей текущего бюджета, в низкой обоснованности бюджетов на стратегические цели, в малой эффективности системы мотивации.

Сбалансированность ССП достигается в равновесие между внешними (собственники и клиенты) и внутренними (сотрудники, бизнес-процессы) составляющими компании. При объединении ССП с системой бюджетирования гарантируется наибольшее достижение конечного результата, т. е. стратегических целей находящихся перед компанией.

И так, объединение ССП с системой бюджетирования ориентированного на увеличение стоимости бизнеса, позволяет сделать удачным процесс разработки и реализации стратегии компании.

Литература

1. Коковский А. Н. BSC как индикатор зрелости бизнеса / /Справочник экономиста, 2007 г. №6

2. Неудачин бюджетирование на основе BSC //Консультант, 2005 г. №7.

Научный руководитель – к. э.н, доцент,