Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Банки и малый бизнес

Александр Мурычев,

президент Ассоциации региональных банков России

РАЗВИТИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА ДОЛЖНО БЫТЬ В ЧИСЛЕ ПРИОРИТЕТНЫХ НАПРАВЛЕНИЙ В СРЕДНЕСРОЧНОЙ ПРОГРАММЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2005-2008 ГОДЫ. СТРАТЕГИЯ РАЗВИТИЯ ГОСУДАРСТВА ДОЛЖНА БЫТЬ ПЛОТНО УВЯЗАНА С РАЗВИТИЕМ МАЛОГО БИЗНЕСА.

«Анкетирование» банков.

Ассоциация региональных банков провела второе обследование банков в 2004 году (первое — в 2002) на предмет кредитования малых предприятий. Анкетирование было проведено в 85 банках из 36 субъектов РФ, в т. ч. 20 кредитных организаций из Москвы, 3 — Калининградской области, 6 — Краснодарского края, 3 — Красноярского края, 3 — республики Мордовия, 3 — Новосибирской области, 6 — Нижегородской области, 3 — Самарской области, 4 — Челябинской области, 5 — Тюменской области, 2 — Пермской области, 2 — Тамбовской области, 2 — Кемеровской области, остальные 23 субъекта Федерации были представлены одним банком. В целом были опрошены кредитные организации во всех федеральных округах.

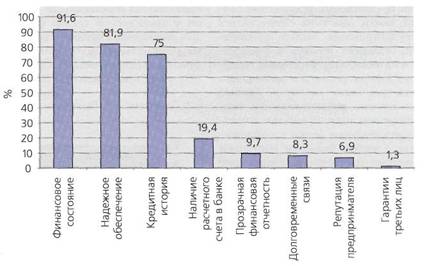

На вопрос анкеты «Что является наиболее существенным при выдаче банком кредита малому предприятию?» 91,6% опрошенных банков на первое место поставили «Финансовое состояние МП», 81,9% поставили «Хорошее обеспечение кредита», 75% банков отметили «Кредитную историю заемщика». Эти данные говорят о том, что банки крайне редко выдают кредит в качестве стартового капитала для вновь созданных МП. Как правило, объектами кредитования являются те МП, которые уже зарекомендовали себя на рынке, умело ведут бизнес и имеют хорошую кредитную историю даже в отсутствии кредитных бюро.

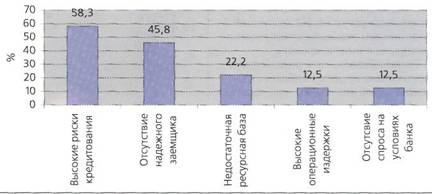

Ранжирование причин, препятствующих увеличению объема кредитования малого предпринимательства выглядит следующим образом. На первом месте — высокие риски. Эту причину назвали 58,3%. На втором — отсутствие надежного заемщика — 45,8%. На третьем месте — недостаточная ресурсная база — 22,2%. Ответы банков наглядно продемонстрировали большие опасения банковских организаций кредитовать МП. С другой стороны, малые и средние банки, особенно региональные, считают, что их жизнеобеспечивающей нишей является кредитование именно малого и среднего бизнеса.

Так называемая специализация небольших и средних региональных банков по кредитованию и обслуживанию малого предпринимательства и среднего бизнеса — естественный процесс нынешнего «разделения труда» между крупными, средними и небольшими банками. Но в последнее время все больше проявляется тенденция проникновения на рынок малого бизнеса крупных банков.

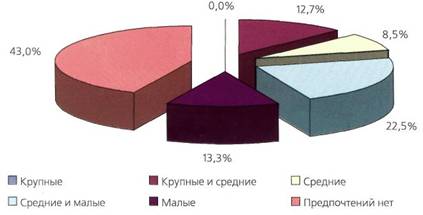

Диаграмма 1. Предпочтения банков, сгруппированные по видам предприятий

Процессы сближения.

За последние два-три года во взаимоотношениях банков и малых предприятий наметились позитивные тенденции: малый бизнес уже не воспринимается банками как второсортный хозяйствующий субъект, некоторые кредитные организации начинают внедрять свои технологии, позволяющие сотрудничать с малыми предприятиями достаточно эффективно. Постепенно уходят в прошлое мифы об исключительно теневой природе малого предпринимательства и низкой финансовой дисциплине (по статистике доля невозврата кредитов в секторе малого бизнеса составляет менее 5%). Но в целом финансовый сектор пока не достаточно активен на рынке финансовых услуг для малого бизнеса.

Не последнюю роль в этом сыграл и тот факт, что в течение длительного времени значительная доля российских банков не рассматривали реальный сектор экономики (и малый бизнес в том числе) в качестве «точки роста», размещая ресурсы, в основном на фондовом и валютном рынках, операции на которых являлись на тот момент сверхдоходными.

По данным Банка России на 01.10.2004 44,8% активов всей банковской системы страны сосредоточены в первых пяти крупнейших российских банках, где доля кредитов малому предпринимательству до последнего времени была ничтожно мала. Доля же малых и средних банков (приблизительно с 200 места в рейтинге банков), в основном региональных, для которых малый бизнес является основой жизнеобеспечения, а операции по его кредитованию составляют до 60% активов, не достигает 11%. Таким образом, доля кредитов малым предприятиям в суммарном кредитном портфеле российской банковской системы не превышает на сегодняшний день 5%.

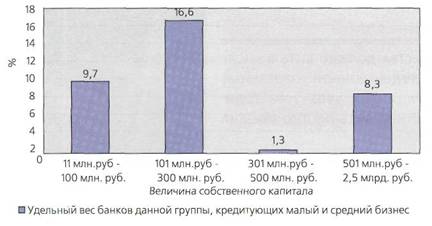

Диаграмма 2. Распределение банков, кредитующих малый и средний бизнес, по величине собственного капитала (в % к общему количеству опрошенных)

Вместе с тем, в последнее время наметились позитивные изменения в позиции банковского сообщества. В 2003-2004 годах сразу ряд крупных банковских структур заявили о своем желании работать с субъектами малого бизнеса. Наиболее заметным стало решение Внешторгбанка выделить на цели кредитования малого предпринимательства 1 млрд. долларов США. В июле 2004 года данная программа стартовала в 12 городах (план на 2005 год — еще 10). Клиентом в рамках программы может стать предприниматель с объемом годовой выручки не более 3 млн. долларов США и потребностью в финансировании до 1 млн. долларов США. При этом предоставляемые кредиты по сумме делятся на микро-кредиты (до 30 тыс. долларов США) и кредиты на развитие бизнеса (от 30 тыс. до 1 млн. долларов США). Сроки рассмотрения заявок минимальны: 3-4 дня - микро-кредиты, до 9 дней - кредиты на развитие бизнеса. Величина процентной ставки составляет до 20% годовых, начисляемых на рублевую сумму кредита. Для реализации данной программы и в целях максимального упрощения кредитной процедуры в структуре подразделений Внешторгбанка формируются отделы кредитования малого предпринимательства из 6 человек, которые будут наделены соответствующими полномочиями для оперативного решения вопросов и осуществления всего цикла операций, связанных с предоставлением кредитов.

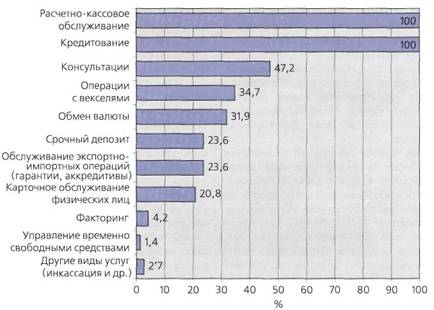

Диаграмма 3. Услуги банков субъектам малого предпринимательства (в % от числа заявивших о своей работе с малым бизнесом

Еще одним крупным игроком на рынке финансовых услуг для малого бизнеса призван стать Банк Развития». Законом о федеральном бюджете на 2004 год предусмотрено выделение 3 млрд. бюджетных гарантий по обязательствам РосБР для привлечения па внутреннем рынке денежных ресурсов с целью дальнейшего кредитования субъектов малого предпринимательства. В связи с тем, что гарантии еще не предоставлены, в настоящее время программа, рассчитанная на 2 года, реализуется за счет собственных средств банка. Предпочтение в рамках данной программы отдается малым предприятиям промышленности и строительства. Сумма кредита не превышает 6 млн. руб. Ресурсы предоставляются малым предприятиям через сеть банков-агентов, которых кредитует РосБР. Банки-агенты, в свою очередь, осуществляют непосредственное взаимодействие с малыми предприятиями. Процентная ставка колеблется от 16 до 26% годовых. Представляется, что эффект от реализации данной программы будет весомее, если критерии оценки заемщика, методика принятия решений и технология предоставления кредитов будут корректироваться в зависимости от специфики каждого региона. Целесообразно в этом случае дать большую степень свободы в принятии решений региональным банкам-агентам, работающим на местах.

Кроме перечисленных, о запуске собственных программ по кредитованию малого предпринимательства заявили кредитные организации, реализующие данные программы совместно с международными организациями донорами, такими как Европейский банк реконструкции и развития (КБ «Челиндбанк»»), Международная финансовая компания (КБ «НБД», КБ «УралТрансБанк»), USAID (КБ «Центр-Инвест», АКБ «Русский банкирский дом», СДМ-банк) и др.

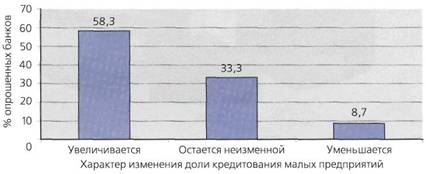

Диаграмма 4. Тенденции изменения доли кредитования малых предприятий за период с июля 2003г. По июнь 2004г.

Как видно из Диаграммы 1, с субъектами малого предпринимательства готовы работать больше трети банков — 35%, при этом в 30,5% банков разработана специальная кредитная политика в отношении малых предприятий, что доказывает серьезность подхода рассматриваемых банков к проблеме). Очевидно, что среди основных аргументов в пользу ориентации их стратегии на сектор малого предпринимательства выделяются следующие:

1.Работа с малыми предприятиями в наибольшей степени соответствует принципу диверсификации. Тем самым, банк гарантирован, что не станет заложником одного или нескольких крупных клиентов/заемщиков.

2.Крупные предприятия и реализуемые ими программы и проекты в большинстве своем уже распределены по банковской системе. Работа же в секторе малого бизнеса является свободной нишей и должна стать основой для деятельности малых и средних банков.

3.Доходность от вложений в проекты малого бизнеса, от операций кредитования малых предприятий превышает аналогичный показатель в секторе крупного бизнеса. Этому способствует лучшая адаптация к изменению конъюнктуры рынка, более высокая налоговая дисциплина, более низкий уровень затрат, более высокая инновационная активность.

4. Малый бизнес является наиболее мобильным сектором экономики, быстрее всех приспосабливающимся к условиям рынка.

Диаграмма 5. Факторы, наиболее существенные при выдаче кредита

Результаты исследований, отраженные па Диаграмме 2, подтверждают тезис о том, что малый бизнес является основой клиентской базы для малых и средних банков: наибольший процент банков (16,6%) из числа опрошенных, заявивших о готовности работать субъектами малого предпринимательства, имеет собственный капитал в пределах 101-300 млн. руб., а 9,7%- 11-100 млн. рублей. До недавнего времени это был результат естественного процесса «разделения труда» в банковском секторе. Вместе с тем в последнее время наблюдается тенденция проникновения на рынок финансовых услуг для малого предпринимательства крупных банков, обусловленная рядом причин.

1. К настоящему времени завершено разделение крупных промышленных корпораций между кредитными организациями, в основном крупнейшими, в части их финансового обслуживания. В ряде вертикально интегрированных структур созданы корпоративные банки для обслуживания финансовых потоков всего холдинга.

2. Промышленные корпорации, в т. ч. сырьедобывающие, как правило, часть своих финансовых потребностей удовлетворяют за счет зарубежных кредитных ресурсов, сужая тем самым рынок для крупных отечественных банков.

3. Московский регион перенасыщен кредитными организациями и капиталом. На 01.10.2004 в Москве и Московской области было сосредоточено 51,5% всех кредитных организаций страны и 75-80% остатков на корреспондентских счетах банков. В этой ситуации крупные кредитные организации стремятся в регионы, где в условиях уже поделенного рынка услуг для крупных региональных предприятий, вынуждены активно развивать ритейловые направления, в т. ч. финансовое обслуживание малого бизнеса.

Диаграмма 6. Ранжирование причин, препятствующих увеличению объемов кредитования малого предпринимательства

На Диаграмме 3 приведены данные исследования пакета услуг, предлагаемого банками, заявившими о своей работе с малыми предприятиями.

Помимо расчетно-кассового обслуживания и кредитования, названных среди предлагаемых услуг всеми банками, почти половина осуществляет консультирование малых предприятий, оказывает помощь в финансовом и налоговом планировании, содействует в формировании и расширении рынка для таких клиентов. Данный факт служит дополнительным подтверждением тому, что малые и средние региональные банки в сотрудничестве с малым бизнесом выступают с позиции партнерства, планомерно «выращивая» клиента.

В качестве еще одного аргумента к показателю «Доступность финансовых услуг» следует отнести понимание банками-участниками опроса важности для малого предпринимателя оперативного решения вопроса о предоставлении кредита. Так средний срок рассмотрения кредитной заявки в опрошенных банках составляет меньше 6 дней при минимальном сроке 1-3 дня (в 31,9% банков) и максимальном до двух месяцев в случае оформления залога недвижимости (в 48,6%). Очевидно, что желание закрепиться на рынке финансовых услуг для малого предпринимательства диктует необходимость применения наиболее эффективных методов и моделей определения кредитоспособности заемщика.

Диаграмма 7. Процентная ставка по кредитам для малых предприятий

Об эффективности работы с малым предпринимательством, правильности выбранной стратегии можно судить, опираясь на накопленный кредитными организациями опыт. Тот факт, что лишь у 8,7% исследованных банков доля кредитования малого бизнеса за год работы уменьшилась, у 33,3% осталась неизменной, а у 58,3% увеличилась, свидетельствует в целом о перспективности работы банков в этом секторе экономики и экономической оправданности расширения своего присутствия на рынке финансовых услуг для малого предпринимательства.

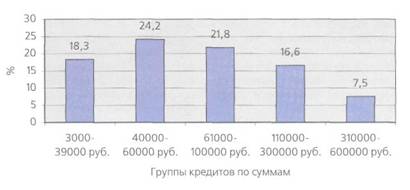

Диаграмма 8. Распределение кредитов малым предприятиям по суммам

При разработке кредитных программ для малого предпринимательства банками определялись приоритеты, влияющие на решение вопроса о предоставлении ресурсов. На Диаграмме 5 представлены наиболее существенные факторы при выдаче кредита.

Таким образом, при решении вопроса о выдаче кредита наиболее существенное значение имеют три фактора: финансовое состояние заемщика, надежное обеспечение исполнения его обязательств и кредитная история.

Еще один блок проблем, препятствующих увеличению объемов кредитования малого предпринимательства, представлен на Диаграмме 6.

Среди условий, нередко выдвигаемых банками, является участие предпринимателя собственными средствами в кредитуемой сделке (проекте). 50% опрошенных банков устанавливают минимальную долю финансового участия предпринимателя (в среднем 22% от объема сделки). 15% банков устанавливают долю участия заемщика на уровне 55-70% от объема сделки. Лишь 35% банков не устанавливают доли малого предприятия в финансировании сделки (проекта) и действительно могут рассматриваться в качестве кредиторов стартующего бизнеса.

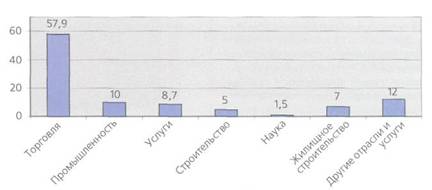

Диаграмма 9. Структура кредитного портфеля банков, работающих с субъектами малого предпринимательства, в отраслевом разрезе, %

Подтверждением тезису о том, что доходность от вложений в проекты малого бизнеса превышает аналогичный показатель в секторе крупного бизнеса, служат показатели величины процентной ставки по кредитам, предоставленным малым предприятиям, в динамике. Процентная ставка по кредитам для малых предприятий более чем в 1,5 раза выше среднегодового показателя по кредитам для нефинансовых организаций в среднем по России (19,4 и 22,0% годовых в Москве и регионах, соответственно, против 13,02% годовых в среднем по России в 2003 году и по 19,3 % годовых в Москве и регионах против 11,95% годовых в среднем по России в первой половине 2004 года).

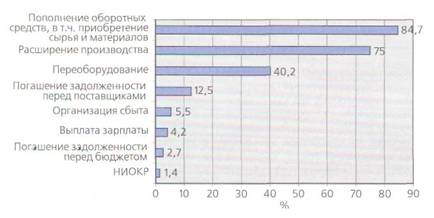

Диаграмма 10. Ранжирование фактических целей кредитования малых предприятий, %

Стоит отметить, что кредитные организации, работающие в рамках специальных программ (таких как, например, программа ЕБРР) и получающие льготные кредиты для работы с малыми предприятиями, варьируют величину процентной ставки в пределах 12-15,5% годовых. Однако только 7% опрошенных банков имеют доступ к таким программам.

Банки, кредитующие малый бизнес, в зависимости от специфики устанавливают минимальный размер кредитов. В обследованных банках эта величина колебалась от 3 тыс. руб. до 600 тыс. рублей. Усредненный минимальный размер кредита составил 98 тыс. рублей. На Диаграмме 8 представлено распределение кредитов по суммам.

Анализ Диаграммы 8 показывает, что рассматриваемые региональные банки, по сути, осуществляют не только кредитование, но и микрокредитование или микрофинансирование. Микрокредит является наиболее приемлемой формой финансирования на пополнение оборотных средств для малых предприятий и частных предпринимателей, нуждающихся в финансовых услугах, но не имеющих возможности их получить по традиционной банковской процедуре.

Диаграмма 11. Динамика изменения структуры кредитного портфеля по срокам кредитования малых предприятий, %

Важность развития данного направления подтверждается зарубежным опытом. В мире функционируют свыше 60 тыс. кредитных организаций, специализирующихся на микрофинансовых продуктах. В их числе такие крупные, как KfW Group, ProCredit Bank (оба — Германия), Банк развития малого бизнеса (Франция), Банк развития малого и среднего бизнеса (Канада) и др. Значительную помощь в развитии микрофинансирования оказывает Всемирный банк через Международную финансовую компанию, Европейский банк реконструкции и развития, ряд других международных донорских организаций.

Теми же причинами объясняется ранжирование фактических целей кредитования малых предприятий. Систематизированные данные приведены на Диаграмме 10.

Около 80% респондентов назвали основными целями получения заемных ресурсов пополнение оборотных средств предприятия, в т. ч. приобретение сырья и материалов. Несколько реже (75%) в качестве цели кредитования отмечалось расширение производства. Кредитование на переоборудование, связанное с более длительным сроком окупаемости, отметили чуть более 40% опрошенных.

Диаграмма 12. Структура средств на счетах клиентов по срокам размещения, %

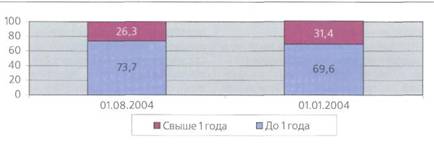

Сроки предоставления кредитов малым предприятиям показаны на Диаграмме 12. Хотя за восемь месяцев 2004 года наблюдается незначительное увеличение кредитов, предоставленных на срок свыше одного года, более половины заемных ресурсов выдано на срок от 3 месяцев до года. Связано это прежде всего с незначительностью объемов долгосрочных ресурсов в банковской системе, а также некоторой неуверенностью финансистов в стабильности макроэкономической ситуации в длительной перспективе.

Зависимость изменения сроков кредитования от сроков пассивов, привлеченных банками, видна из сопоставления Диаграмм 11 и 12, синхронизированных по времени.

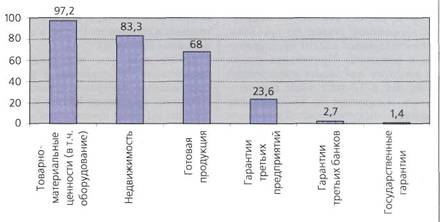

Результаты, полученные в ходе исследования, дают представление о видах обеспечения, под которые банки предоставляют кредиты предпринимателям (Диаграмма 13).

Как позитивный можно оценить факт принятия банками в обеспечение товарно-материальных ценностей, включая оборудование (97,2% опрошенных банков) и готовую продукцию (68,0%). Значителен процент кредитов, обязательства по которым обеспечены недвижимостью (83,3%). Очевидно, в этих случаях кредитуется не стартующий предприниматель или малое предприятие, а уже состоявшийся бизнес. К сожалению, приходится констатировать, что участие государства на рынке кредитования малого предпринимательства ничтожно мало — менее 1,5% процента кредитов предоставлены под государственные гарантии. В то же время именно государство должно создавать условия для кредитования малого бизнеса, путем формирования системы гарантий.

Диаграмма 13. Структура обеспечения исполнения обязательств по кредитам, предоставленным малым предприятиям в I полугодии 2004 года, %

Некоторые выводы.

В последние годы в России наблюдается перераспределение интересов коммерческих банков с рынка ценных бумаг на рынок кредитов нефинансовым организациям, в т. ч. и малым предприятиям. Хотя процесс кредитования малого бизнеса еще не стал массовым — к сотрудничеству с малыми предприятиями готовы немногим более трети банков. В то же время банковский сектор не рассматривается малыми предприятиями в качестве источника финансирования и партнера в реализации программ своего развития.

Наиболее существенными факторами при решении вопроса о предоставлении кредита малым предприятиям являются: финансовое состояние заемщика, обеспечение исполнения его обязательств по кредиту, его кредитная история. Пассивы финансовых организаций имеют, в основном, краткосрочный характер, поэтому предлагается «короткое» финансирование, которое не соответствует потребностям малых предприятий.

Между финансовыми институтами и малыми предприятиями зачастую нет взаимопонимания, так как существует несовпадение систем приоритетов в вопросах финансового сотрудничества. Исходя из параметров методики оценки финансовой среды, принятой в европейских странах, российскую финансовую среду для малого предпринимательства можно охарактеризовать в большей степени как «негативную с тенденцией к нейтральной». Наиболее востребованные малыми предприятиями нуждаются в пополнении ресурсной базы, а также в законодательном регулировании своей деятельности.

Роль государства на рынке финансовых услуг для малого предпринимательства крайне незначительна. В то же время при выстраивании новой государственной системы поддержки малого предпринимательства следует максимально использовать потенциал существующих фондов поддержки малого предпринимательства, а также малых и средних региональных кредитных организаций, обладающих значительным опытом работы с малыми предприятиями.

Предложения и рекомендации.

На основании анализа ситуации, сложившейся в секторе российского малого предпринимательства ассоциация «Россия» внесла ряд предложений и рекомендаций, способных дать позитивный импульс процессам в данном секторе экономики.

Прежде всего необходимо выделить развитие малого предпринимательства в числе приоритетных направлений в среднесрочной Программе Правительства РФ на 2005-2008 годы. Стратегия развития государства должна быть плотно увязана с развитием малого бизнеса.

В целях упрощения доступа малым предприятиям, микрофинансовым организациям и иным элементам инфраструктуры поддержки малого предпринимательства необходимо внести в положения Банка России и 54-П ряд изменений, упрощающих процесс кредитования коммерческими банками указанных структур.

Банку России целесообразно разработать действенную систему рефинансирования кредитных организаций под залог прав требования по заключенным ими кредитным договорам, распространив такую технологию на взаимоотношения банк — МФО.

В целях формирования прозрачного и легитимного правового пространства для развития микрофинансирования в ближайшее время должен быть принят закон «О кредитной кооперации», а также решены вопросы регулирования и надзора за микрофинансовыми организациями.

Необходимо рассмотреть вопрос о восстановлении в Налоговом кодексе РФ ранее действовавшей нормы об исключении из налогооблагаемой базы кредитных организаций доходов, полученных при кредитовании малых предприятий. Кроме того, должны быть предусмотрены дополнительные льготы для банков, кредитующих малые инновационные предприятия.

В целях облегчения доступа малым предприятиям к финансовым ресурсам представляется крайне важным создание Федерального гарантийного фонда, основной задачей которого является предоставление поручительств, залогов по обязательствам малых предприятий, объектов инфраструктуры перед их кредиторами. При этом должна быть разработана и внедрена система деления рисков между заемщиком, кредитором и гарантом.