Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассмотрим основные результаты финансово-хозяйственной деятельности .

Прибыль характеризует годовые (квартальные, месячные) финансовые результаты хозяйственной деятельности организации. Значение прибыли не исчерпывается только оценкой финансовой деятельность организации. Она, как правило, является фондообразующим показателем и всегда служит источником образования фондов экономического стимулирования, пополнения собственных оборотных средств, финансирования капитальных вложений, формирование резервов и покрытия других плановых затрат.

Финансовый результат хозяйственной деятельности организации может принимать положительное или отрицательное значение и, как правило, выступает в форме прибыли (убытков). В частном случае, когда себестоимость равна выручке от реализации, финансовый результат равен нулю. В процессе анализа используются следующие показатели прибыли: валовая прибыль, прибыль от реализации продукции, услуг, балансовая прибыль, налогооблагаемая прибыль, чистая прибыль, нераспределенная прибыль.

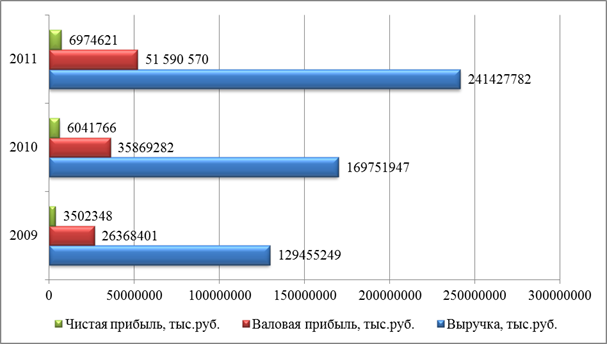

В таблице 3 представлен анализ формирования, структуры и динамики прибыли.

Таблица 3 - Анализ формирования и динамики прибыли

Показатель | Годы | Абсолютное изменение | Относительное изменение, % | ||||

2009 | 2010 | 2011 | 2010/ 2009 | 2011/ 2010 | 2010/ 2009 | 2011/ 2010 | |

Выручка, тыс. руб. | 129455249 | 169751947 | 241427782 | 40296698 | 71675835 | 31,1 | 42,2 |

Себестоимость, тыс. руб. | 103086848 | 133882665 | 189837212 | 30795817 | 55954547 | 29,9 | 41,8 |

Валовая прибыль, тыс. руб. | 26368401 | 35869282 | 51590570 | 9500881 | 15721288 | 36,0 | 43,8 |

Прибыль до налогообложения, тыс. руб. | 4887156 | 8208564 | 9599996 | 3321408 | 1391432 | 68,0 | 17,0 |

Чистая прибыль, тыс. руб. | 3502348 | 6041766 | 6974621 | 2539418 | 932855 | 72,5 | 15,4 |

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования.

Изучив таблицу 3, можно сделать вывод, что размер прибыли по годам достаточно не стабилен, он как увеличивался в исследуемом периоде.

Выручка растет в течение всего рассматриваемого периода. В 2010 году ее величина составила 169751947 тыс. руб., что в на 31,1% больше, чем в 2009 году. В 2011 году произошло увеличение выручки на 71675835 тыс. руб. или в относительном показателе на 42,2%. Увеличение выручки в 2011 году обусловлено увеличением сети магазинов.

Динамика себестоимости сходна с динамикой выручки: в 2010 году наблюдается ее увеличение в 1,3 раза, а в 2011 году увеличение на 41,8%.

Исследуя чистую прибыль, следует отметить, что наибольший ее размер (6041766 тыс. руб. и 6974621 тыс. руб.) приходится на 2010-2011 гг. , причем наблюдается достаточно резкий скачок относительно 2009 г. (с 3502348 тыс. руб. до 6041766 тыс. руб.): с 2009 по 2010 год она увеличилась на 72,5 %.

Наглядно динамика выручки, валовой и чистой прибыли представлена на рисунке 4.

Рис. 4. Динамика выручки, валовой и чистой прибыли

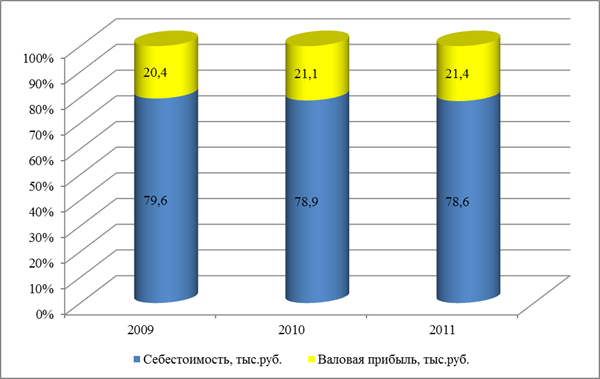

В целом, учитывая как абсолютные, так и относительные показатели, можно сделать вывод, что наиболее высокие показатели прибыли приходятся на 2011 год, что свидетельствует о наиболее успешной деятельности предприятия в этом году. Если рассматривать структуру выручки в целом, то наибольшую долю валовая прибыль составляет в 2011 году (21,4 %), а наименьшую – в 2009 году (20,4 %).

В 2010 году наблюдается увеличение доли валовой прибыли в выручке, причиной этого можно считать наращивание объемов реализации товаров.

Наглядно структура выручки представлена на рисунке 5.

Рис. 5. Структура выручки в процентах

Можно сделать вывод, что размер валовой прибыли в процентном выражении по годам значителен, так как размеры выручки и себестоимости очень близки в натуральном выражении. Наибольшие показатели валовой прибыли, как было отмечено ранее, наблюдаются в 2011 году.

самостоятельно распоряжается результатами деятельности, реализуемой продукцией, полученной чистой прибылью, остающейся в распоряжении предприятия после уплаты установленных законодательством налогов и других обязательных платежей и перечисления в областной бюджет части прибыли от использования имущества предприятия.

Часть чистой прибыли, остающаяся в распоряжении , может быть направлена на увеличение уставного фонда. перечисляет в областной бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, размерах и сроки, определяемые действующим законодательством.