Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инспекция требует несколько платежек по НДФЛ

Если вы — предприниматель

Вам нужно правильно оформлять платежки по налогам. Новые требования.

Для НДФЛ установлено несколько сроков уплаты. Налог с отпускных и больничных можно перечислить в любой день после выдачи денег. Главное — сделать это не позднее последнего дня месяца, в котором была выплата. А налог со всех остальных сумм, включая зарплату, перечисляйте сразу после выдачи денег не позднее следующего дня (п. 6 ст. 226 НК РФ). Такой порядок уплаты налога требует от бухгалтера внимательности. Тем более что ФНС России озвучила новые требования к оформлению платежей (письмо от 12.07.2016 № ЗН-4-1/12498@). Если у налога различаются сроки уплаты, перечислять суммы нужно разными платежными поручениями. Что это означает на практике.

У отпускных и больничных срок уплаты НДФЛ отличается от других выплат. Поэтому требуется оформлять разные платежные поручения. Если в один день вы платите налог с зарплаты и отпускных, составьте две платежки. Даты уплаты НДФЛ для этих сумм различаются (см. таблицу). В платежке дату уплаты проставляют в поле 107 «Налоговый период». Есть два способа заполнить поле.

Таблица. Как рассчитывать, удерживать и платить НДФЛ в 2016 году

Вид выплаты | Когда доход считается полученным в целях расчета НДФЛ | Когда удержать НДФЛ | Дата уплаты НДФЛ в бюджет |

Зарплата | Последнее число месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ) | В день фактической выплаты денег (п. 4 ст. 226 НК РФ) | Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ) |

Подотчетные суммы на командировку | Последнее число месяца, в котором утвердили авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ) | При ближайшей фактической выплате денег в следующем месяце (п. 4 ст. 226 НК РФ) | Не позднее чем на следующий день после удержания налога (абз.1 п. 6 ст. 226 НК РФ) |

Пособия по временной нетрудоспособности, отпускные | Дата выплаты денег (п. 1 ст. 223 НК РФ) | В день выплаты денег работникам (п. 4 ст. 226 НК РФ) | Не позднее последнего числа месяца, в котором выплатили деньги (абз. 2 п. 6 ст. 226 НК РФ) |

Все остальные выплаты | Дата выдачи денег (п. 1 ст. 223 НК РФ) | В день выплаты денег работникам (п. 4 ст. 226 НК РФ) | Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ) |

Первый способ. Записать в поле 107 крайний срок, до которого обязаны перечислить налог (п. 8 приложения 2 к приказу Минфина России от 01.01.2001 № 107н). Для НДФЛ с отпускных и больничных это будет последний день месяца, в котором работник получил деньги. Для налога с зарплаты — следующий день после выдачи средств. Например, если заработок за август вы выплатили 5 сентября, то НДФЛ нужно перечислить не позднее 6-го числа. Значит, в поле 107 вы поставите 06.09.2016. Фрагмент платежного поручения на уплату НДФЛ с зарплаты за август (с конкретной датой) смотрите ниже.

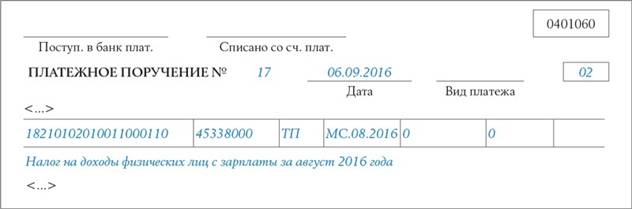

Второй способ. Указать в поле только месяц, в котором у сотрудника возник доход. Например, уплачивая налог с больничных и отпускных за сентябрь, в поле 107 вы укажете МС.09.2016. А перечисляя НДФЛ с заработной платы за август в сентябре — МС.08.2016. Ведь доход относится к августу. Фрагмент платежки на уплату НДФЛ с заработной платы за август (только с месяцем дохода) показан ниже.

Данный вариант будет удобен тем работодателям, у кого программы по учету заработной платы и налогов не позволяют вписать в поле 107 платежного поручения конкретную дату, до которой нужно перечислить налог. Такое встречается.

По НДФЛ должно быть минимум две платежки в месяц

— С 2016 года действуют новые сроки уплаты НДФЛ. Налог с больничных и отпускных перечисляйте до конца месяца, в котором выплатили доход. А по зарплате — не позднее следующего дня, установленного для выплаты заработка (п. 6 ст. 226 НК РФ). Соответственно в зависимости от сроков уплаты НДФЛ нужно составить несколько платежных поручений. Как минимум два — одно по зарплате, другое — по больничным и отпускным. И указать в них разные даты в поле 107 «Налоговый период».

Причем писать в поле 107 вы можете как конкретные даты, до которых нужно перечислить налог, так и месяц, к которому доход относится. Ошибкой такой порядок тоже не будет.

Например, по НДФЛ с августовской зарплаты в поле 107 вы можете поставить МС.08.2016. Либо указать конкретную дату. Например, если заработок выдан 5-го числа, а налог выплачен 6 августа, поставьте 06.09.2016. Оба варианты правильные.

А когда платите НДФЛ с больничных или отпускных, выданных а августе, в поле 107 указывайте 31.08.2016 или МС.08.2016.

Пример. Как платить НДФЛ с зарплаты, отпускных и больничных

применяет упрощенную систему. 5 сентября бухгалтер фирмы выплатила заработную плату сотрудникам за август. 12 сентября оплатила больничный. А 5 и 19 сентября выдала отпускные. Посмотрим, как бухгалтер оформила платежки по НДФЛ при разных вариантах заполнения поля 107.

1. Бухгалтер поставила в поле 107 конкретные даты:

— в платежке на уплату НДФЛ с зарплаты — 06.09.2016;

— в поручении на перечисление больничных и отпускных — 30.09.2016.

2. Бухгалтер поставила в поле 107 месяц, к которому относится доход:

— в платежке на уплату НДФЛ с заработка — МС.08.2016;

— в поручении на перечисление больничных и отпускных — МС.09.2016.

Нюансы, требующие особого внимания

НДФЛ с разными сроками платежа перечисляйте отдельными поручениями. Как минимум у вас будет две платежки за месяц. Одна — по НДФЛ с зарплаты. Вторая — по налогу с отпускных и больничных.

Поле 107 можно заполнить двумя способами. Указать в нем крайний срок уплаты НДФЛ. Либо обозначить лишь месяц, к которому относится доход.

Платить НДФЛ с отпускных и больничных можно в течение всего месяца. Необязательно дожидаться последнего числа.