Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 1

Составить уравнение линейной регрессии (данные в табл.1). Также вычислить параметры и рассчитать линейный коэффициент корреляции и корреляционное отношение. Сравнить величину коэффициента корреляции и корреляционного отношения. Сформулировать выводы.

Таблица 1

Исходные данные для задачи 1

Месяц | Цена за 1 т, тыс. руб | Произведено, млн. т. |

январь | 82.46 | 279.7 |

февраль | 80.13 | 71.4 |

март | 63.42 | 242.8 |

апрель | 76.17 | 76.3 |

май | 75.13 | 74.7 |

июнь | 74.84 | 210.7 |

июль | 73.03 | 75.1 |

август | 73.41 | 75.5 |

сентябрь | 71.34 | 335.3 |

Решение

1) Требуется построить уравнение линейной регрессии, которое показывает зависимость объема произведенной продукций от цены за единицу продукции. Значит:

Х – цена за 1 т, тыс. руб.;

Y – объем произведенной продукции, млн. т.

2) Чтобы найти параметры уравнения линейной регрессии решается следующая система уравнений:

Поэтому строим вспомогательную таблицу и находим коэффициенты при параметрах a и b, а также свободные члены уравнений.

Таблица 2

Вспомогательная расчетная таблица для построения линии регрессии

Месяц | Х | Y | X2 | Y2 | X*Y |

январь | 82.46 | 279.7 | 6799.652 | 78232.090 | 23064.062 |

февраль | 80.13 | 71.4 | 6420.817 | 5097.960 | 5721.282 |

март | 63.42 | 242.8 | 4022.096 | 58951.840 | 15398.376 |

апрель | 76.17 | 76.3 | 5801.869 | 5821.690 | 5811.771 |

май | 75.13 | 74.7 | 5644.517 | 5580.090 | 5612.211 |

июнь | 74.84 | 210.7 | 5601.026 | 44394.490 | 15768.788 |

июль | 73.03 | 75.1 | 5333.381 | 5640.010 | 5484.553 |

август | 73.41 | 75.5 | 5389.028 | 5700.250 | 5542.455 |

сентябрь | 71.34 | 335.3 | 5089.396 | 112426.090 | 23920.302 |

Сумма | 669.93 | 1441.5 | 448806.205 | 2077922.250 | 2077922.250 |

Получаем систему уравнений:

Умножаем левую и правую стороны первого уравнения на ![]()

В итоге имеем систему уравнений, которую решаем методом сложения:

388938.849*b = 1970621.795

b = ![]() 4.94

4.94

, откуда:

Записываем уравнение линейной регрессии:

Y = -207.55 + 4.94*X

3) Линейный коэффициент корреляции находим по формуле:

Cтроим вспомагательную таблицу и находим необходимые суммы, предварительно рассчитав средние значения:

Таблица 3

Вспомогательная расчетная таблица для вычисления линейного коэффициента корреляции

Месяц | Х | Y |

|

|

|

|

|

январь | 82.46 | 279.7 | 8.023 | 119.533 | 959.056 | 64.374 | 14288.218 |

февраль | 80.13 | 71.4 | 5.693 | -88.767 | -505.378 | 32.414 | 7879.521 |

март | 63.42 | 242.8 | -11.017 | 82.633 | -910.344 | 121.367 | 6828.268 |

апрель | 76.17 | 76.3 | 1.733 | -83.867 | -145.369 | 3.004 | 7033.618 |

май | 75.13 | 74.7 | 0.693 | -85.467 | -59.257 | 0.481 | 7304.551 |

июнь | 74.84 | 210.7 | 0.403 | 50.533 | 20.382 | 0.163 | 2553.618 |

июль | 73.03 | 75.1 | -1.407 | -85.067 | 119.660 | 1.979 | 7236.338 |

август | 73.41 | 75.5 | -1.027 | -84.667 | 86.924 | 1.054 | 7168.444 |

сентябрь | 71.34 | 335.3 | -3.097 | 175.133 | -542.330 | 9.589 | 30671.684 |

Сумма | 669.93 | 1441.5 | -976.655 | 234.425 | 90964.260 |

По шкале Чеддока выясняем, что между объемом произведенной продукции и ценой за

1 т. существует слабая обратная статистическая связь.

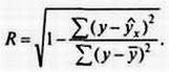

4) Корреляционное отношение находим по формуле:

![]()

![]()

Если сравнивать коэффициент корреляции и корреляционное соотношение, то очевидно, что ![]()

Выводы: Мы построили уравнение регрессии, которое показывает зависимость между объемом произведенной продукции и ценой за 1 т. Оно имеет вид: Y = -207.55 + 4.94*X. Также мы выяснили, что между факторной и зависимой переменной существует слабая обратная статистическая связь (линейный коэффициент корреляции = -0.21). Также мы нашли корреляционное соотношение и выяснили, что квадрат коэффициента корреляции приблизительно равен величине корреляционного соотношения.

Задача 2

Составить уравнение регрессии по данным таблицы:

Таблица 4

Исходные данные для задачи 2

№ п/п. | Прибыль, тыс. руб | Затраты на 1 руб, руб |

1 | 1200 | 0.96 |

2 | 2400 | 0.77 |

3 | 2480 | 0.77 |

4 | 1600 | 0.89 |

5 | 1750 | 0.82 |

6 | 1800 | 0.81 |

Решение

1) Требуется построить уравнение линейной регрессии, которое показывает зависимость объема произведенной продукций от цены за единицу продукции. Значит:

Х – затраты за 1 руб, руб.;

Y – прибыль, тыс. руб.

2) Чтобы найти параметры уравнения линейной регрессии решается следующая система уравнений:

Поэтому строим вспомагательную таблицу и находим коэффициенты при параметрах a и b, а также свободные члены уравнений.

Таблица 5

Вспомогательная расчетная таблица для построения линии регрессии

№ п/п. | Х | Y | X2 | Y2 | X*Y |

1 | 0.96 | 1200 | 0.9216 | 1440000 | 1152 |

2 | 0.77 | 2400 | 0.5929 | 5760000 | 1848 |

3 | 0.77 | 2480 | 0.5929 | 6150400 | 1909.6 |

4 | 0.89 | 1600 | 0.7921 | 2560000 | 1424 |

5 | 0.82 | 1750 | 0.6724 | 3062500 | 1435 |

6 | 0.81 | 1800 | 0.6561 | 3240000 | 1458 |

Сумма | 5.02 | 11230 | 4.228 | 22212900 | 9226.6 |

Получаем систему уравнений:

Умножаем левую и правую стороны первого уравнения на ![]()

В итоге имеем систему уравнений, которую решаем методом сложения:

0.028*b = -169.167

b = ![]() -6056.1

-6056.1

,откуда:

Записываем уравнение линейной регрессии:

Y = 6938.6 – 6056.1*X

Вывод: Мы построили уравнение линейной регрессии, которое показывает нам зависимость прибыли от затрат в расчёте на 1 рубль.

Если затраты в расчёте на 1 рубль будут равны 0.96, то Yрасч = 1124,4, а на самом деле они равны 1200, то есть отклонение от фактического результата составит всего 75 руб, что косвенно указывает на то, что модель пригодна для того, чтобы по ней производились расчёты, от которых зависит принятие некоторых важных решений.

Задача 3

Зависимость между объемом произведенной продукции и балансовой прибылью по 10 предприятиям одной из отраслей промышленности характеризуется следующими данными:

№ предприятия | Объем реализованной продукции, | Балансовая прибыль, |

млн. руб | млн. руб | |

1 | 491.8 | 133.8 |

2 | 483 | 124.1 |

3 | 481.7 | 62.4 |

4 | 478.7 | 62.9 |

5 | 476.9 | 51.4 |

6 | 475.2 | 72.4 |

7 | 474.4 | 99.3 |

8 | 459.5 | 40.9 |

9 | 452.9 | 104 |

10 | 446.5 | 116.1 |

Определите вид корреляционной зависимости, постройте уравнение регрессии, предварительно рассчитав его параметры, а также вычислите тесноту связи между показателями. Объясните полученные статистические характеристики.

Решение

1) Для того чтобы определить вид корреляционной зависимости нужно построить диаграму рассеивания (корреляционное поле точок), по виду которого можно определить характер зависимости между факторной и зависимой переменными.

В нашей задаче эта зависимость имеет такой вид:

Разброс точек напоминает параболу. Аппроксимация всех точек на прямую невозможна, поэтому отсюда следует, что корреляционная зависимость нелинейная и представляет собой квадратическую функцию.

2) Строим уравнение квадратичной регрессии и рассчитываем ее параметры.

Параметры квадратической регрессии находятся со следующей системы уравнений:

Поэтому строим вспомогательную таблицу и находим коэффициенты при параметрах a и b, а также свободные члены уравнений.

Таблица 6

Вспомогательная расчетная таблица для построения квадратичной регрессии

№ предприятия | X | Y | X2 | X3 | X4 | X*Y | X2*Y |

1 | 491.8 | 133.8 | 241867.24 | 118950308.6 | 58499761785 | 65802.84 | 32361836.71 |

2 | 483 | 124.1 | 233289 | 112678587 | 54423757521 | 59940.3 | 28951164.9 |

3 | 481.7 | 62.4 | 232034.89 | 111771206.5 | 53840190177 | 30058.08 | 14478977.14 |

4 | 478.7 | 62.9 | 229153.69 | 109695871.4 | 52511413641 | 30110.23 | 14413767.1 |

5 | 476.9 | 51.4 | 227433.61 | 108463088.6 | 51726046958 | 24512.66 | 11690087.55 |

6 | 475.2 | 72.4 | 225815.04 | 107307307 | 50992432290 | 34404.48 | 16349008.9 |

7 | 474.4 | 99.3 | 225055.36 | 106766262.8 | 50649915065 | 47107.92 | 22347997.25 |

8 | 459.5 | 40.9 | 211140.25 | 97018944.88 | 44580205170 | 18793.55 | 8635636.225 |

9 | 452.9 | 104 | 205118.41 | 92898127.89 | 42073562121 | 47101.6 | 21332314.64 |

10 | 446.5 | 116.1 | 199362.25 | 89015244.63 | 39745306725 | 51838.65 | 23145957.23 |

Сумма | 4720.6 | 867.3 | 2230269.74 | 1054564949 | 499042591452.76 | 409670.31 | 193706747.6 |

Записываем систему уравнений:

Решим эту систему уравнений матричным методом.

A*X = B

X = A-1*В

Сразу запишем обратную матрицу не расписывая этапов ее вычислений:

В = ![]()

Х = ![]()

с = ![]()

b = ![]()

a = 0.134

Модель квадратической регрессии запишется таким образом:

Y = 0.134*X2 – 125.68*X + 29433.19

3) Тесноту связи (коэффициент корреляции для нелинейной параболической зависимости) между показателями Х и Y определим по такой формуле:

![]() – рассчётное значение Y по модели квадратичной регрессии:

– рассчётное значение Y по модели квадратичной регрессии:

Y = 0.134*X2 – 125.68*X + 29433.19

Строим вспомогательную таблицу, предварительно находим значение величины Y.

Таблица 7

Вспомогательная расчетная таблица для вычисления коэффициента корреляции для нелинейной параболической зависимости

№ предприятия | X | Y |

|

|

|

1 | 491.8 | 133.8 | 2215.5849 | 138.630 | 23.330 |

2 | 483 | 124.1 | 1396.5169 | 91.383 | 1070.400 |

3 | 481.7 | 62.4 | 591.9489 | 86.169 | 564.944 |

4 | 478.7 | 62.9 | 567.8689 | 75.869 | 168.206 |

5 | 476.9 | 51.4 | 1248.2089 | 70.852 | 378.362 |

6 | 475.2 | 72.4 | 205.3489 | 66.912 | 30.115 |

7 | 474.4 | 99.3 | 158.0049 | 65.327 | 1154.133 |

8 | 459.5 | 40.9 | 2100.3889 | 67.259 | 694.807 |

9 | 452.9 | 104 | 298.2529 | 87.192 | 282.508 |

10 | 446.5 | 116.1 | 862.5969 | 117.706 | 2.580 |

Сумма | 4720.6 | 867.3 | 9644.721 | 867.300 | 4369.386 |

Коэффициент корреляции для модели квадратичной регрессии высокий, что говорит о достаточно тесной связи между Х и Y.

Вывод: мы построили квадратичную регрессию – один из видов нелинейной регрессии. Сначала мы выяснили по виду корреляционного поля точек, что лучше корреляционное отношение описывает квадратическая зависимость. Затем нашли коэффициенты уравнения квадратической регрессии и нашли уравнение этой нелинейной регрессии, его вид: Y = 0.134*X2 – 125.68*X + 29433.19. Связь между Х и Y тесная, о чем свидетельствует высокое значение коэффициента корреляции для нелинейной зависимости (он намного ближе к 1, чем к 0).

Объяснение полученных статистических характеристик: Коэффициенты регрессии показывают вклад фактора в общую дисперсию, сама кривая регрессии (парабола) – показывает нам уравнение, которое лучше всего аппроксимирует точки, которые представлены корреляционным полем. Коэффициент корреляции показывает тесноту связи между фактором и зависимой переменной, в нашем случае между балансовой прибылью и объемом реализованной продукции.