Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Что необходимо знать руководителю о выемке документов.

Инспекторы нередко прибегают к такой процедуре налогового контроля, как выемка документов. Рассмотрим, в каких случаях выемка документов налоговой инспекцией является незаконной.

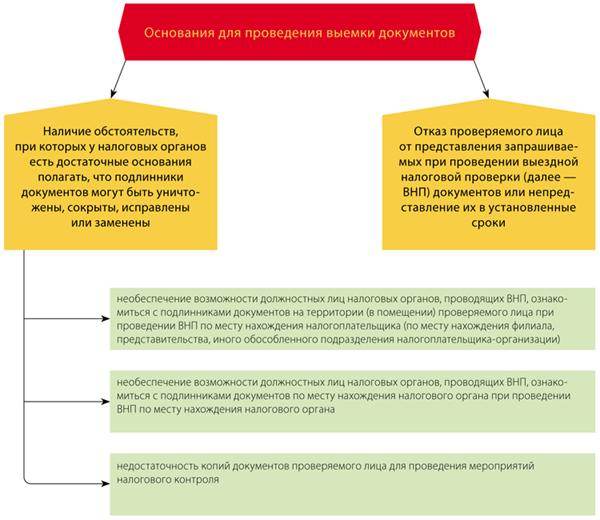

Ø Выемка документов предполагает ряд условий.

§ Выемка документов налоговой инспекцией у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок производится в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены (подп. 3 п. 1 ст. 31, п. 14 ст. 89, ст. 94 НК РФ).

Данное право корреспондирует с двумя специальными нормами Налогового кодекса (далее - Кодекс).

§ В случае отказа или непредставления документов в установленные сроки по требованию инспекции ее должностное лицо производит выемку необходимых документов в порядке, предусмотренном статьей 94 Кодекса (п. 4 ст. 93 НК РФ). Согласно правовой позиции, сформированной судебной практикой (пост. ФАС ЗСО от 01.01.2001 /2009(9598-А70-41), выемку документов могут делать только должностные лица, непосредственно проводящие проверку.

§ Если для проведения мероприятий налогового контроля недостаточно копий документов, и у проверяющих есть достаточные основания полагать, что подлинники могут быть уничтожены, сокрыты, исправлены или заменены, то должностное лицо налогового органа вправе изъять подлинники (п. 8 ст. 94 НК РФ).

Таким образом, проведение выемки документов возможно только при наличии определенных условий (п. 9 письма ФНС России @). Приведем их в схеме.

Ø Выемка документов: основания для ее проведения.

Ø Выемка документов в рамках камеральной проверки.

До сих пор остается нерешенным вопрос: может ли производиться выемка документов налоговой инспекцией в рамках камеральной налоговой проверки?

§ Кодекс наделил инспекторов правом производить выемку документов "при проведении налоговых проверок" (подп. 3 п. 1 ст. 31 НК РФ) - без уточнения характера мероприятия: выездная или камеральная проверка (п. 1 ст. 87 НК РФ).

При первоначальном анализе подпункта 3 пункта 1 статьи 31 Кодекса можно прийти к выводу, что инспекторы могут проводить выемку документов и при проведении камеральных проверок. Именно такое мнение еще 10 лет назад высказало финансовое ведомство (письмо Минфина России -02-07/1-141).

Однако если разобраться в данном вопросе, то неправомерность такого вывода становится очевидна. Дело в том, что порядок выемки документов регулирует специальная норма, согласно которой выемка документов производится строго на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку (п. 1 ст. 94 НК РФ). При камеральной проверке не может быть никакого постановления, а, следовательно, и выемки документов.

§ Вместе с тем суды не могут выработать единое мнение при решении данного вопроса. Одни указывают на недопустимость выемки документов в ходе камеральной проверки (пост. ФАС ЗСО от 01.01.2001 /2009(9598-А70-41), ФАС МО от 01.01.2001 № КА-А40/2256-06, ФАС СЗО от 01.01.2001 /01-27), другие склоняются к тому, что такая процедура правомерна (пост. ФАС ВСО от 01.01.2001 /08-8-Ф02-6399/2008, ФАС МО от 3 0.10.2006 № КА-А40/10483-06, ФАС УО от 01.01.2001 /05-С2, ФАС СЗО от 01.01.2001 /04-18).

§ Учитывая неопределенность законодательства, позицию Минфина России и раскол во мнении судей, компаниям придется самостоятельно решать вопрос о вероятности победы в оспаривании выемки документов налоговой инспекцией в рамках камеральных проверок.

§ Инспекторы вправе изъять документы на основании неисполнения требования о представлении документов только после истечения срока на их представление. Причем они могут получить только те документы, которые указаны в требовании. Нарушение любого из этих условий дает основание признать выемку документов налоговой инспекцией незаконной (абз. 2 п. 4 ст. 93 НК РФ; пост. ФАС ЦО от 01.01.2001 /07-15).

§ Если же выемка документов производится по другим основаниям, то, чтобы ее осуществить, налоговики не обязаны направлять компании требование о представлении документов. Так, когда требование было направлено до вынесения постановления о производстве выемки документов, они могут не дожидаться истечения установленного в требовании срока представления документов.

§ Напоминаем! Что с 1 июля 2016 года налоговикам законодательно запрещено требовать и изымать при проведении проверок документы компании, которые уже есть в распоряжении государственных и муниципальных служб (Федеральный закон -ФЗ). Перечень из 153 таких документов установлен Правительством РФ (распоряжение Правительства РФ -р).