Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

БАНКОСТРАХОВАНИЕ КАК ИНСТРУМЕНТ РАЗВИТИЯ РОССИЙСКОГО РЫНКА СТРАХОВЫХ УСЛУГ

,

к. э.н, старший преподаватель кафедры «Страхование»

РЭУ им.

(myagkova_u@mail.ru)

Новые тенденции в мире, такие как глобализация, интеграция, постепенный уход от посреднических услуг и дерегулирование являются основой для новых изменений в сфере финансовых услуг.

Концепция банковского страхования четко не определена ни в теории, ни на практике. Понятие «bancassurance» имеет французское происхождение и представляет собой интеграцию банков и страховых организаций с целью координации продаж, совмещения страховых и банковских продуктов, каналов их распространения или выхода на одну и ту же клиентскую базу, а также доступ к внутренним финансовым ресурсам партнера. Банкострахование может быть определено с функциональной и институциональной точек зрения. С функциональной точки зрения банкострахование - это спектр финансовых услуг, который включают в себя как банковские, так и страховые услуги.

В рамках институционального подхода банкострахование – это организационное сотрудничество между банками и страховыми организациями или небанковскими учреждениями. Для клиентов банкострахования в первую очередь это означает подключение различных поставщиков услуг.

В узком и практико-ориентированном смысле банкострахование представляет собой объединение банков и страховых организаций, основанное на более эффективном использовании инфраструктуры и сети продаж.

Наиболее активно банковское страхование развивается в континентальной Европе: во Франции, Испании и Португалии, а также Италии и Бельгии. В частности, банковское страхование обеспечивает более 65% собранных премий по страхованию жизни в Испании, 60% - во Франции, по 50% - в Италии. Опыт развития банковского страхования показывает, что цель продаж различных комбинаций финансовых продуктов одному потребителю гораздо легче достигается в едином конгломерате. Так как банковское страхование возникло в Европе, то там оно занимает одну треть от общей доли рынка. Таким образом, рынки банкострахования во Франции, Италии и Испании достигли зрелости.

В то время как происходит снижение процентных ставок и сокращение расходов на социальные нужды, спрос на личное страхование повышается, которое удовлетворяется банковским страхованием, поэтому на этих рынках ожидается рост, но незначительный. Наоборот, развивающиеся рынки Турции и Польши ждет значительный рост в среднем на 14,94% в год. Это в первую очередь связано с низким уровнем проникновения страхования в этих странах, а также с привлекательными продуктами по страхованию жизни и пенсионному страхованию, которые пользуются большим спросом.

В целом, на развивающихся рынках Азиатско-Тихоокеанского региона, Латинской Америки, Турции и Польше, по прогнозам, предполагается значительный рост в сфере банковского сектора до 2017 года. Величина комиссии, полученной через банковское страхование посредством продажи розничных страховых продуктов клиентской базе коммерческого банка, будет расти в среднем на 5,29% в год в глобальном масштабе в 2013-2017 гг. Тем не менее, этот рост не равномерно распределяется между регионами, так как каждому развивающемуся рынку присущи свои особенности.

Говоря о развитии банкострахования, нельзя не принимать во внимание развитие страхового рынка страны. Как правило, развитие страхового рынка сильно коррелирует с ВВП на душу населения, так как данный показатель определяет уровень экономического развития (см. табл.1).

Таблица 1

ВВП на душу населения, долл. США

Место в мире | Название страны | ВВП на душу населения, долл. США |

37 | Франция | 35 500$ |

26 | Германия | 39 100$ |

45 | Италия | 30 100$ |

44 | Испания | 30 400$ |

12 | Соединенные Штаты | 49 800$ |

71 | Россия | 17 700$ |

Как видно из таблицы, для сравнения были взяты развитые страны, в которых развито банкострахование, такие как Франция, Германия, Италия, Испания, США. Россия занимает 71 место по уровню ВВП на душу населения в мире. Таким образом, преимущественно банкострахование получило развитие именно в развитых странах с высоким уровнем ВВП на душу населения, превышающим 30 000$.

Что касается проникновения страхования, то тут ситуация складывается похожим образом. Возьмем те же страны для сравнения и систематизируем данные в таблицу (см. табл.2).

Таблица 2

Проникновение страхования в мировом срезе,%[1]

Место в мире | Название страны | Доля страховых премий в ВВП, % |

10 | Франция | 9,5% |

19 | Германия | 6,8% |

17 | Италия | 7,0% |

26 | Испания | 5,4% |

13 | Соединенные Штаты | 8,1% |

53 | Россия | 2,4% |

Действительно, можно сделать вывод о тесной связи между развитием рынка страхования и уровнем ВВП на душу населения. В Российской Федерации данный показатель значительно ниже, чем в других странах и сопоставим со странами третьего мира. Этому способствует, прежде всего, низкий уровень проникновения страховых услуг в сфере добровольного страхования на российский страховой рынок. Кроме этого причины слабости рынка страхования в России кроются в низком уровне сбережений российского населения.

Развитые страны занимают 84, 81% страхового рынка, а развивающиеся страны, к которым относится и Россия, - 15,19%, страховые премии на душу населения в среднем составляют 3711,6$ и 117,8$ соответственно.

Развитие страхования на новых рынках может быть проанализировано и с помощью имеющегося спектра страховых продуктов, доступность которых постепенно расширяется по мере роста доходов и потребностей населения (см. табл.3).

Таблица 3

Виды страхования, характеризующие уровень развития страхового рынка[2]

Этап развития | Потребность в страховании | Вид страхования |

Начальный этап | Транспорт/торговля Сельское хозяйство Микрострахование | Страхование коммерческих кредитов, морское, авиационное, транспортное страхование

Страхование жизни заемщика при получении кредита, связанное с микрофинансированием |

Средний этап | Автотранспорт Частное кредитование Строительство Промышленность Образовательные вклады | Обязательное страхование ответственности автовладельцев Страхование жизни заемщика Страхование ответственности подрядчика (иногда обязательное) Огневое страхование, страхование бойлеров и др. Страхование среднесрочных вкладов |

Переходный этап | Ипотечное кредитование Повреждения автомобилей Коммерция и промышленность Здравоохранение и медицина Катастрофы Пенсионные сбережения Инвестиции | Страхование на случай пожара, ипотечное страхование, страхование жизни заёмщика Комплексное страхование автомобилей Огневое страхование, страхование предпринимательских рисков, социальное страхование работников Страхование от несчастных случаев и болезней, медицинское страхование Страхование катастрофических рисков (наводнение, землетрясение и др.) Пенсионное страхование Страхование инвестиционных рисков |

Индустриальный этап | Гражданские правонарушения Домохозяйства Финансовое планирование | Страхование гражданской и профессиональной ответственности Страхование домохозяйств Комплексное страхование жизни |

Можно сказать, что страховой рынок России находится на переходном этапе, так как большая часть продуктов, представленных в таблице, существует и запущена на рынок. Существенным недостатком, мешающим повышению спроса на страховые услуги, является низкая страховая культура населения. Поэтому, чтобы оценить потенциал развития банкострахования в России, необходимо принимать во внимание общий потенциал страхового рынка страны. Понимание необходимости страхования в развивающихся странах находится на скромном уровне. Из этого следует, что возможность использования банкострахования может послужить стимулом развития и будет иметь большое значение.

Для более глубоко понимания сущности банкострахования рассмотрим более подробно страховые риски на примере банковских программ страховой организации AIG. AIG осуществляет свою деятельность в России с 1994 года. На сегодняшний день AIG сотрудничает с 14 банками, в число которых входят ВТБ24, Альфа-банк, Ситибанк, и другие.

Программы банковского страхования в компании AIG включают:

1. Комплексное страхование финансово-кредитных институтов

Объектом страхования являются имущественные интересы, связанные с риском убытков в виде потери доходов (дополнительных расходов) финансово-кредитного института, которые он может понести в результате нечестности сотрудников, подделок и других мошеннических изменений документов, совершения действий на основании фальшивых документов, а также с риском утраты (гибели), повреждения имущества финансово-кредитного института или третьих лиц при осуществлении им банковской деятельности.

В перечень страховых рисков входят:

Ø Риск убытков, связанных с нечестностью сотрудников застрахованного финансово- кредитного института;

Ø Риск убытков, связанных с утратой или повреждением имущества из помещений застрахованного финансово-кредитного института;

Ø Риск убытков, связанных с пропажей имущества при перевозке;

Ø Риск убытков, связанных с поддельными чеками;

Ø Риск убытков, связанных с поддельными ценными бумагами и подобными документами;

Ø Риск ущерб, понесенный застрахованным финансово-кредитным институтом в ходе обычной хозяйственной деятельности в результате операций (работы) с ценными бумагами и подобными письменными документами;

Ø Риск убытков, связанных с фальшивыми денежными знаками;

Ø Риск убытков, связанных с повреждением имущества помещений застрахованного финансово-кредитного института в результате противоправных действий третьих лиц.

2. Страхование профессиональной ответственности финансово-кредитных учреждений

Объектом страхования являются имущественные интересы финансово-кредитного учреждения, связанные с осуществлением профессиональной деятельности и обязанностью возместить причиненные убытки.

Страховщик обязуется оплатить все убытки, причиненные в результате неверного профессионального действия, которое привело к возникновению требования, заявленного против финансово-кредитного учреждения третьим лицом в течение срока действия полиса.

3. Страхование держателей банковских карт

Объектом страхования являются имущественные интересы Держателя пластиковой карточки, связанные с убытками и (или) расходами, возникшими в результате поименованных событий, произошедших в связи с использованием пластиковых карточек:

Ø Убытки вследствие потери/кражи карты;

Ø Кража снятых в банкомате наличных средств вследствие нападения на клиента;

Ø Хищение, уничтожение или повреждение товаров, приобретенных с применением пластиковой карты;

Ø Кража вместе с пластиковой картой официальных документов (паспорт, права и т. п).

4. Страхование на время поездок за рубеж

Программа обеспечивает страховую защиту держателям карт банка от непредвиденных медицинских или сопутствующих расходов на время любых поездок за рубеж. Все застрахованные клиенты-держатели карт получают доступ к круглосуточной службе поддержки. При несчастном случае или внезапном заболевании за рубежом держателю банковской карты будет оказана своевременная квалифицированная медицинская помощь. При потере багажа или документов будет оказана административная поддержка и другая необходимая помощь.

Программа включает риски:

Ø медицинские расходы, включая оплату пребывания в стационаре, услуги врачей, оплату необходимых лекарств;

Ø услуги службы содействия, включая скорую помощь, транспортировку в страну постоянного места жительства, оплату проезда родственнику и др.

5. Электронные и компьютерные преступления

Объектом страхования являются имущественные интересы банка, связанные с владением, пользованием, распоряжением его электронными (компьютерными) сетями.

Страховые риски:

Ø Убытки, понесенные страхователем от несанкционированного входа в компьютерную систему банка, если он перевел, оплатил или поставил какие-либо средства или собственность, открыл кредит, оплатил счет или осуществил любой другой вид выплат;

Ø Убытки, понесенные страхователем от действий компьютерных команд, если он перевел, оплатил или поставил какие-либо средства или собственность, открыл кредит, оплатил счет или осуществил любой другой вид выплат, в результате введения в компьютерную систему страхователя мошеннически подготовленных или модифицированных электронных команд, при условии, что это было совершено лицом с намерением причинить убыток страхователю или с целью приобретения финансовой выгоды для себя или для другого лица;

Ø Убытки, понесенные страхователем от ущерба, причиненного электронным данным и носителям;

Ø Убытки, понесенные страхователем от действия компьютерных вирусов;

Ø Убытки, понесенные страхователем от операций, производимых с помощью электронной связи, если он перевел, оплатил или поставил какие-либо средства или собственность, открыл кредит, оплатил счета или осуществил любую другую выплату

Ø Убытки, понесенные страхователем от использования ценных бумаг на электронных носителях из депозитария, если депозитарий перевел, оплатил или поставил какие-либо средства или имущество, либо дебетовал какой-либо счет страхователя;

Ø Убытки, понесенные страхователем от перевода денег по поддельным факсимильным сообщениям, если он перевел, оплатил или поставил какие-либо средства или имущество, открыл кредит, дебетовал какой-либо счет или осуществил другую выплату, на основании полученного поддельного или содержащего поддельную подпись факсимильного поручения, посланного якобы от имени клиента, филиала страхователя или другой финансовой организации.[3]

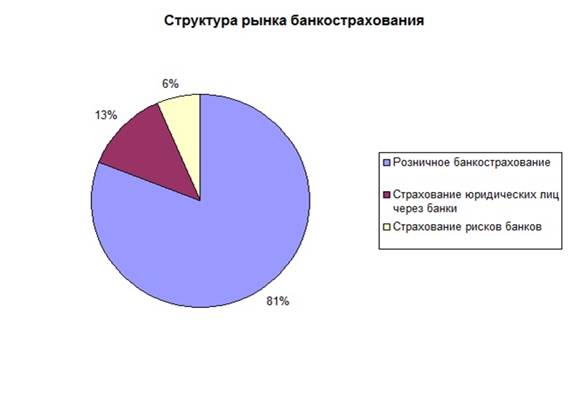

С точки зрения розничного банкострахования наиболее перспективны и популярны те виды страхования, которые являются субпродуктами по отношению к кредитам: страхование жизни заемщиков, ипотечное страхование, автострахование, страхование залогов. Кроме того, отмечается активное развитие кредитования малого и среднего бизнеса и как следствие увеличение объемов страхования жизни заемщиков, залогов и имущества. Рост этого сегмента страхования лимитирован только ростом кредитования.

Рисунок 1. Структура рынка банкострахования[4]

Таким образом, особенности и тенденции развития мирового страхового рынка находят свое отражение на локальных рынках страховых услуг. Также экономическое развитие развитых стран влияет и на развивающиеся страны. В связи с вступлением России в ВТО открываются новые перспективы для развития рынка страховых услуг, но с приходом на рынок иностранных финансовых конгломератов встает проблема сохранения финансовой устойчивости и конкурентоспособности банков и страховых организаций и их каналов сбыта. Безусловно, российский страховой рынок, находящийся на этапе становления, обладает высоким потенциалом в сфере банкострахования. Участие страховщиков в банкостраховании обусловливается снижением издержек и диверсификацией каналов распространения страховых услуг, увеличением количества клиентов за счет использования клиентской базы банка, выходом на новые сегменты рынка и укреплением своих позиций, а как следствие, увеличением страхового портфеля, улучшением качества бизнеса посредством технологических новинок банков.

[1] Таблица составлена лично автором на основе данных Swiss Re, sigma No 3/2012.

[2] Serap O. Gonulal, Nick Goulder, Rodney Lester «Bancassurance: A Valuable Tool for Developing Insurance in Emerging Markets», 2012.

[3] http://www. aig. ru/banks_803_402880.html

[4] http://raexpert. ru/